1466

1466 13

13本期《置身其中》串台了非常受欢迎的财经播客《面基》,主理人厚望(老钱)也是公众号《老钱日日谈》的作者,同时也是圣狮应用价值投资课程第一期的课友。这期播客交流了我们对价值投资的理解及一些基于哥大价值投资体系的具体方法。本期内容也由热心听众小巴制作成了精美的PPT笔记, 可以关注公众号《圣狮的伙伴们》获取。

🎯时间轴:

08:15价值投资的四个要素

1 能力圈

何来?何用?11:13

圣狮给自己画的能力圈:消费、制造、互联网、金融11:58

价值投资赚的什么钱?16:59

问题清单和主要矛盾18:01

2️竞争优势

从竞争格局的角度看,有些行业会宿命般的内卷18:57

⭐️竞争优势的地图20:20

两个视角看竞争优势:投资视角+创业视角21:27

三种表现形式22:38

一、规模效应23:25

二、网络效应25:10

三、产品与组织形式25:51

3️安全边际

内在价值是可以算出来的27:30

估值与价格28:13

不同估值乘数适用的场景28:43

DCF...确实不太实用33:32

⭐️把公司各个部分的价值分拆来估值38:35

市场观

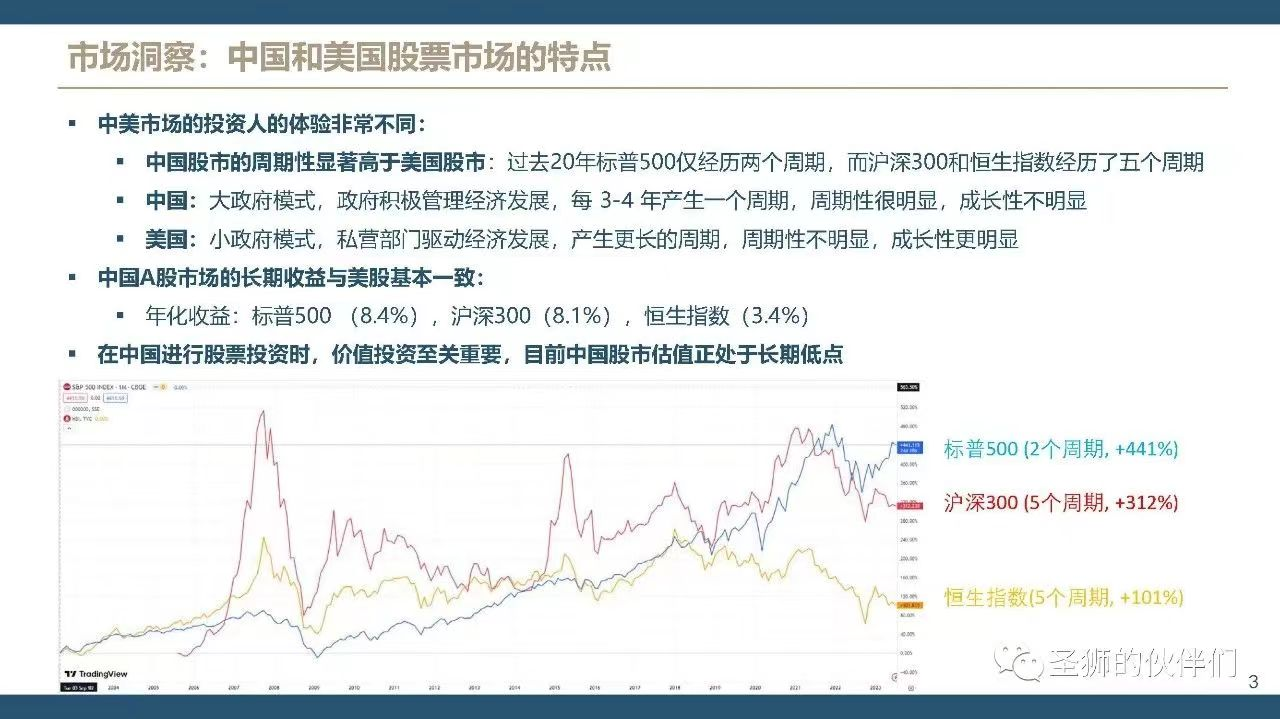

A股像三峡水库,港股像维多利亚港,美股像太平洋47:22

A股的周期性明显强于美股,但两边的成长性其实差不多,甚至A股还要更好51:35

美股的周期跨度更长,为啥?52:41

📁本期内容相关资料:

价值投资的起源

关于风险

三种答案:①能做,②不能做,③不知道。

落地:只做①,放弃②③

⭐️竞争优势的地图20:55

业绩增长与估值乘数:

DCF...确实不太实用33:32

⭐️把公司各个部分的价值分拆来估值38:35

估值流程:

圣狮投资对价值投资的实践

圣狮关于A港美股周期性和成长性的一个洞察

1)价格长期围绕价值波动

2)能力圈

3)安全边际

4)护城河/竞争优势

「1️⃣能力圈」

基于过往经验,自己给自己画一个能力圈。由一个个点最后组成一个圈。

「全新公司的投研流程」

1)获取新想法,花三天时间做初步研究。

回答问题:①该公司十年后大概率是否存在;②我们有没有能力搞懂它。都OK再进入下一步。

2)深度研究

问题清单(50个左右)覆盖公司所有东西。

回答问题:①搞懂该公司了吗?②该公司竞争壁垒是否存在?③现在有安全边际吗?④如果现在投入,大概率是赚钱?亏钱?还是不知道?

抽离:把自己的情绪和研究从这家公司抽离,再客观决定要不要投。

3)这家公司进入我们的股票池

成为地图上一个新增的点。

持续跟踪:①当你在一个行业认识30~50个人之后,会发现沟通的边际效应递减;②解决过度吻合的问题,需要时间和新的数据让你对这个事件的理解再迭代几个季度。

「价值投资赚什么钱」

任何的一个投资策略都只能赚一部分收益。价值投资赚一些特别难赚和稳定的钱。持股周期长,第一个理念是十年后该公司还存在且有安全边际、能收益,拿着很安心。

「问题清单和主要矛盾」

需要问题清单来尽量扫除视觉盲区,而真正一个公司当下面对的最主要的矛盾可能不在该清单上。在做研究的过程中,把它捋出来,是一个渐进的过程。

抓住主要矛盾后,能为研究节省很多时间。

「2️⃣竞争优势」

「行业」

有些行业竞争激烈,本身不可能形成竞争壁垒,没必要研究;有些行业天然形成壁垒,别人很难进入去竞争。关注行业和商业的本质大于管理层。

「竞争优势」

投资视角看结果,创业视角亲身感受。

竞争优势要么是对用户端的垄断,要么是对供给端、资源端的垄断。先有能力再有竞争优势。

「表现形式」

1)规模效应:供给端、用户端

在单元经济上碾压其他人。

单元经济:每生产提供一个单元的服务或产品,最终得到的净利润高于其他人。

2)网络效应:用户端、资源端

比如用户端的社交媒体脸书、微信;资源端的美团。

3)产品和组织设计

品牌心智,专利和知识产权的保护,独家技术,是法律规定。硬件、软件、政府特许的资源垄断。

「3️⃣安全边际」

安全边际来自估值(价值)、价格。

每类行业估值的计算方法以及资本结构、竞争环境、所在国家不同的。这是由水位(资本市场特性)决定的。

「估值乘数」

快速方便的大致感受到处于同类公司什么位置、市场水位。

估值乘数高:成长快、管理层优秀、行业龙头、有稀缺性的公司,大的市场环境流动性充沛利率低、折现率低。

『PE』

判断公司是否赚钱以及盈利的真实性,适用于行业稳定、行业发展增速稳定的公司。

『PB』

适用于用资产负债表赚钱的公司,例如:金融类公司、周期类公司。周期类公司因盈利变化大、行业进入门槛高且经常有退出(卖掉资产/被收购),也适用市净率。

「DCF现金流折现法」

预测公司未来每一年的现金流收益(自由现金流)折现到此时此刻。

举例:预期行业10%收益,按10%折现率折现到现在,公司的估值是多少?假设公司估值是100块、现在股价是50块,则有50%安全边际。

估值 = 账面净资产 + 预期盈利 ÷(1 + 折现率)

折现率取决于无风险利率和未来盈利能力不确定性风险。

问题:涉及业务假设变量太多,微小变量可能对终值产生较大浮动。

DCF无法判断的核心是成长性和周期性,但能找到一定的成长性和周期性的规律。

成长性:分析整个行业后找到它发展的锚(支撑点)

周期性:影响盈利能力和对它的估值。

「哥大 - 价值投资估值流程」

1)资产价值(保底)

资产负债表上能看到的(固定资产)和看不到的(无形资产)。

2)现有可持续盈利能力价值

假设不做任何增长、投入业务,基于现在的竞争壁垒,估值多少?

如果现有可持续盈利能力 > 资产价值,则有竞争壁垒,可以考虑最终长期持有的回报;反之则无。

扩张:1)定性上有竞争优势;2)定量上边际投资回报率大于资本成本。

3)总体价值

现有盈利能力价值加上未来盈利能力价值。

安全边际是现有盈利能力保底的同时免费享受公司未来的增长。未来盈利不确定部分以更保守的原则来尽量保证自己投资不亏钱。

4)市场价格

决策体系:在股票池内的企业,计算了它的估值和其他很多指标,用排列组合的方法,随时随地找出风险收益比最好的20只股票,放在基金中。