491

491 1

1风险提示与免责声明:本节目不构成任何投资建议。投资有风险,入市需谨慎。

欢迎来到女子酒社。这里是由5位不同城市女性发起的聊天酒局。我们希望能在这样的对话中创造出片刻逃离现实的出口,并且给予回到现实重新开始的支持和能量。

本期女子酒社的话题是养老规划。996的工作压力和内卷,让“躺平”一度成为年轻人中的关键词;但在经济压力、996和内卷以及老龄化的趋势下,“无法躺平”似乎是我们注定的命运。

“我没有财,就不用理”似乎是一种饮鸩止渴,但庞大的养老计划似乎又是不可能的任务,我们在及时行乐和一步登天之间反复横跳,直到发现自己不再年轻。

什么是养老规划呢?就是有意识地填补退休前的投资和退休后获得的养老金的差异。通过今天的节目,你会发现,了解各种投资方式的底层逻辑,充分管理风险,拥有自己的投资规划体系比着急进入市场追逐一波又一波的市场行情更加重要。

本期请到了已实现FIRE的投资达人和联合家族办公室创始人与酒保们畅聊各自的理财规划。你会发现每个人都有自己不同的养老目标,也都有相应不同的规划和实现路径。养老规划是提早规划,让自己自己未来的生活有越来越清晰的过程。无论我们在养老规划上处于什么阶段,是一无所有还是已经在路上,从现在开始思考和行动,一定会让我们减少一些对未来的不确定和焦虑。

本期酒保/Wendy

嘉宾/Hannah、蘑菇

主播/ Xixi、Seike

音频后期/ Yuqing

BGM:summer weekend—codemusic

00:02:14 超强嘉宾来袭,会投资的理科奶爸和做过互联网的家族办公室创始人

00:06:16 主播们对退休生活的畅想

00:10:29 这届年轻人为什么开始对养老感到焦虑了

00:12:50 我们想在什么时候退休?我们认为要达到心目中比较理想的退休状态,需要满足怎样的条件?

00:17:10 什么是FIRE?蘑菇老师的FIRE计划

00:32:59 情况大不同!欧洲、香港和大陆不同城市的养老金和医保制度

00:41:46 香港的强积金与个人养老金制度

00:50:49 保险、储蓄、股债平衡、AI概念股...,众多选择之下我们如何进行养老金的个人规划?

00:53:21 投资并不是越早越好?原来早点意识到风险更重要

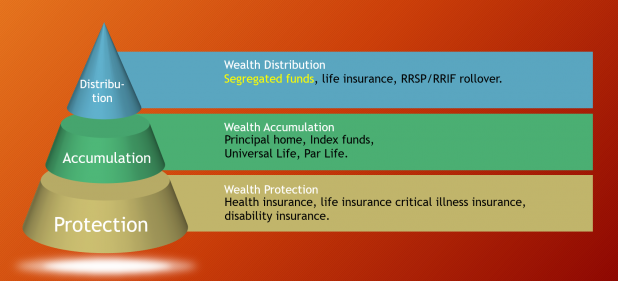

01:01:45普通人的抄作业思路:从配置理财金字塔的底层的低风险资产开始,以稳定收益穿越经济周期

01:09:34 做好养老规划,这些点对我们来说最重要!

01:22:47 做好投资,读书并不重要?从生活目标、日常决策和考察公司、项目中复盘经验

01:27:29 总结:构筑体系、控制风险,走上稳健的躺平之路

本期关键词:

FIRE 财富自由(英文:Financial Independence, Retire Early) 意思即「财务独立,提早退休」。 FIRE运动强调若想要成功FIRE财富自由,首先需要的是找到适合自已的退休模式,然后开始规划清晰明确的目标计划,最后就是按照所订制的计划一步一步来执行。

4%法则(英文Four Percent Rule): 一个经验法则,他代表我们在投入一笔投资后,想从中取出源源不绝的现金流,却不会让本金归零的比例数字,4%这个数字其实不是重点,重要的是它背后的观念,当你的投资组合有确定性高的长期报酬率时,以及低于报酬率的提取率时,就可以创造一个永远领不完、源源不绝的现金流。

现收现付制和基金制:从融资方面来说 ,养老金计划存在着两种制度安排 ,一种是现收现付制 ,另一种是基金制。现收现付制,以当下养老金支出来决定缴费收入,以实现当期养老金的收支平衡为主;完全积累制,参保人的缴纳养老金均存于其个人账户下,退休时依据个人账户进行周期性领取。

无风险利率(英语:risk-free interest rate),或称零风险利率,是指一项没有风险的投资可得到的理论投资回报率。现实中,通常使用伦敦同业拆放利率或美国国债利率作为无风险利率。

股债平衡:股债平衡策略最早出名是源于格雷厄姆的《聪明的投资者》一书,给出了一个简单有效的资产配置公式:半股半债。 按这个原则,建仓时配置50%股票和50%债券,一段时间后通过再平衡,将两者比例恢复至“股五债五”的目标仓位。具体股票仓位取多少则取决于投资者本身。

风险分散: 分散风险 (Risk Diversification)在证券投资上,是指将资金分配在多种资产上,而这些资产的回报率相互之间的关联性比较低,以达分散风险的目的。

黑天鹅和灰犀牛:黑天鹅指代的是超出认知的难以预料的风险,它极其罕见,却往往能引发颠覆性的后果。灰犀牛常常用来指代人们习以为常的风险,你清楚地知道它的存在,发生的概率极大,很容易习以为常,但是一旦爆发也会带来极大的破坏力。

护城河:企业的一种结构性竞争优势,它能使企业长期保持高资本回报率,避免竞争对手进行模仿或复制。

储蓄险:以储蓄功能为重点的保险,即投保人以一定年限缴纳保费,一定期限后,这笔保费将以年金/一次性的形式返还给投保人,简单地说上缴的保费并没有被消费掉,只是以另一种形式储蓄下来。

被动型基金:被动型基金不依靠基金经理的主动管理能力,而是通过跟踪指数,以希望获得市场平均收益。

理财金字塔:这一概念最早起源于美国,由著名理财大师罗伯特·清崎提出的。他强调理财应从三个层面进行考虑,最底层是风险管理,是理财规划的基石,目标是令个人及家人的生活获得保障;中层是财富管理,目标是为已累积的财富保值和增值,以达 致人生中不同的目标,例如子女的教育大计、个人的退休规划等;顶层是财富保存及分配,目标是为累积的资产进行财务规划,确保财富得到适当的管理,并转移给家人。

添加下方小酒社客服加入听友群,与主播、嘉宾和听友们随时互动,并可获得节目书单信息!