3300

3300 10

10这一期是与《投资实战派》的串台。4月21日在上海,圣狮合伙人郑永明作客了录制现场,与主持人永庆及现场观众一起探讨了价值投资的框架、中美商业世界、金融世界的不同。价值投资的底层框架是一致的,但在中国、美国的同一个行业可能呈现出不同的生意特征、资本市场特征。实事求是的认清每个国家的国情、理解国情,是投资的关键环节。

嘉宾:郑永明,圣狮合伙人 & 唐丰圣狮基金经理,曾于新加坡担任外资基金大中华区基金经理 (Morningstar五星评级)、哥伦比亚商学院MBA、价值投资课学员,16年投资及产业经验。

主持人:王永庆,资深研究员 & 投资经理,从事二级和PE行业近8年,关注大消费、大周期等行业的投资机会。《投资实战派》是一个专注于投资实践、商业研究、经验交流的播客。公众号:永庆投研

同时,永庆也是圣狮第一期“应用价值投资课”的课友,第三期“圣狮应用价值投资课”报名进行中,并计划于5月19号-6月30号线上线下同步开始授课(5月15日报名截止)。

希望本期内容对你有所启发。

收听概览

00:47 本期重点讨论话题、嘉宾简介

03:05 为什么聊中美价值投资的差异,为何邀请永明来聊这个话题?

话题1:价值投资的框架和方法

04:53 投资主要框架、主要覆盖的行业

12:28 买入股票的预期投资收益率标准是多少?为什么?

13:45 十几年投资的感悟:投资是一种实践科学、投资策略要适合自己

16:16 判断是否真的价值投资标准和维度

话题2:中美市场的区别——商业世界

22:24 置身其中理解不同的国情

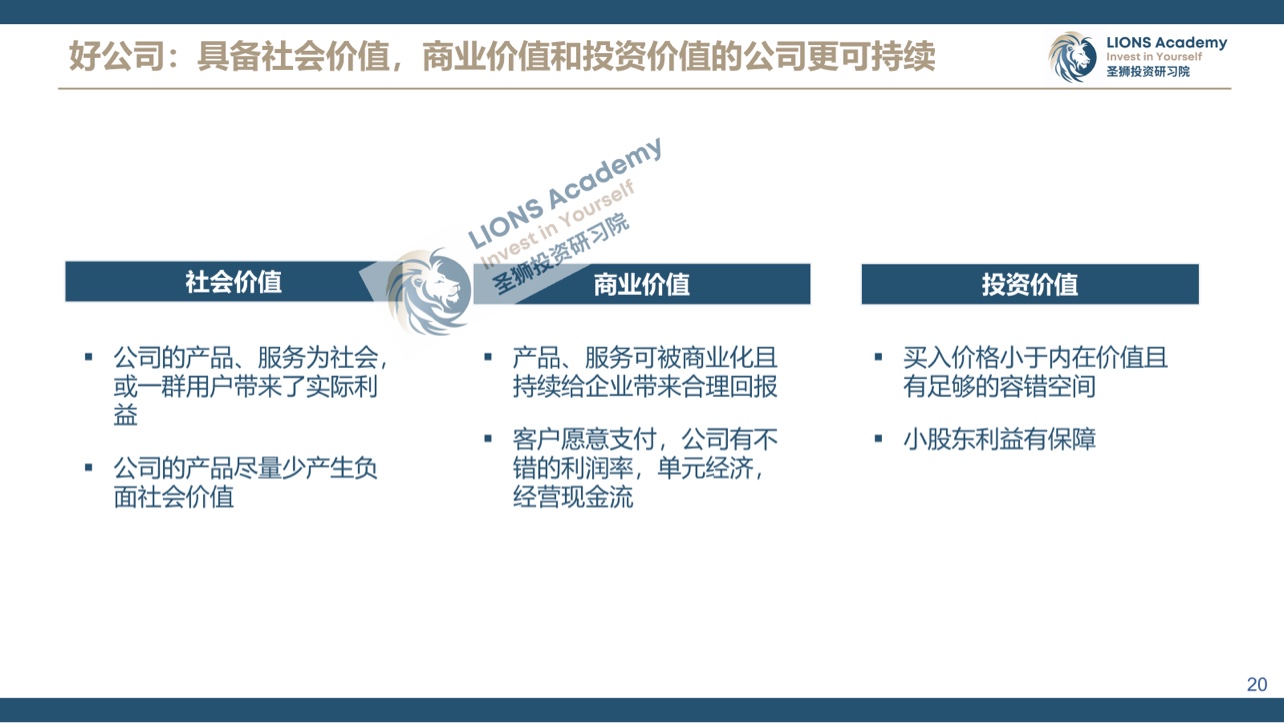

23:58 社会价值、商业价值 、投资价值,中美的排序有明显不同

28:33 例子1:AI行业在中美的展开路径为何有巨大差异?

31:58 例子2:中美卡车司机的薪资差别为什么这么大?

35:42 例子3:中美不同的零售行业区别,以及背后的社会环境差别

48:47 例子4:要寻找不同国家的优势行业

话题3:中美市场的区别——金融世界

55:05 中美的金融世界差异的背后本周

58:33 长期的收益率相当与周期的巨大不同、周期的来源?

61:37 投资周期:聪明的投资与拥挤的投资

69:37 A股板块轮动的原因和特征

71:40 如何看待国九条的发布?

76:13 参与者:卷边际信息、还是寻找长期稳定的竞争优势?

话题4:如何看待当前的A股和美股?

83:49 A股和美股股的当前观点、为什么?

「选公司」

只投和中国经济高度相关的公司。

自下而上:竞争优势、安全边际、增长价值、能力圈。

自上而下:挑选“自下而上”覆盖的公司中,性价比最好的20家公司。

「视角」

1)绝大多数家庭的主力资产配置不是A股。

群体效应:当股市出现集聚性的爆炸性成长。

2)投资公司即现金流折现,如不满足买入标准即卖出。

当因行业轮动估值太高,无法满足内在收益率要求(未来收益要求),卖掉或换另一家公司。

「内在收益率」

年复合收益率15%。

中国/全世界长期股票年化收益7%~8%。

「投资感悟」

投资就是一种实践科学。

价值投资不止有一种,找到适合自己的。

「价值投资」

理性的投资、价格高于内在价值。“抗跌”熊市表现更优异。

深度研究、谨慎出手,换手率不会太高。

追根溯源:筛选合适的基金经理不能只看业绩,而是要看业绩创造的过程和缘由,以及是否有持续性,是否有相对指数的超额回报。

商业模型DCF分析:看现在赚的钱、看未来赚的钱,以及未来某个阶段赚的钱是多少。

✅「置身其中」

1)在本地文化、本地场景中理解这件事。

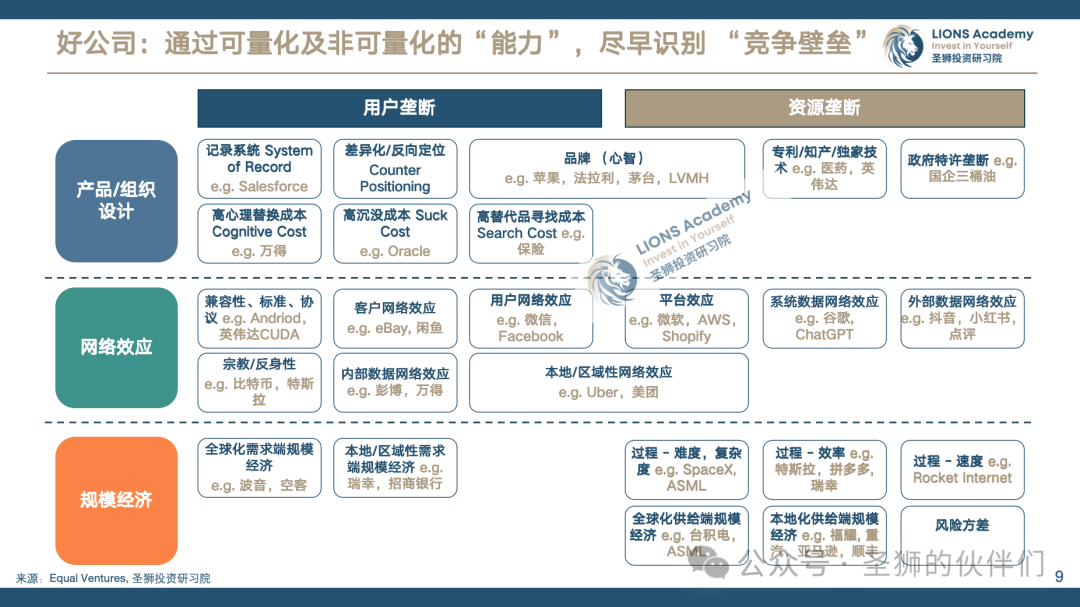

2)评判好公司的标准:具有社会价值、商业价值、投资价值。

中国的运作规律是社会主义,围绕着人民。

美国的运作规律是资本主义,核心点是保证资本的保值和增值。

「AI革命」

在美国有更多应用场景,且人均GDP较高,提效非常可观。

中国应用场景有限,大多是对话框形式,后续更关注在消费场景的应用。

「卡车司机」

某工种的收入差异,很大程度上不是工人努力程度决定的,而是由国情决定的。

中国:人口多、自己的车(企业主)、内卷。

美国:缺人、大规模运输较少、车不是自己的。

中国卡车司机:资本有限、希望尽快回本。

美国的卡车拥有公司:愿意尝试更贵的卡车。

「零售行业」

各领风骚两三年,之后肯定会降下来。

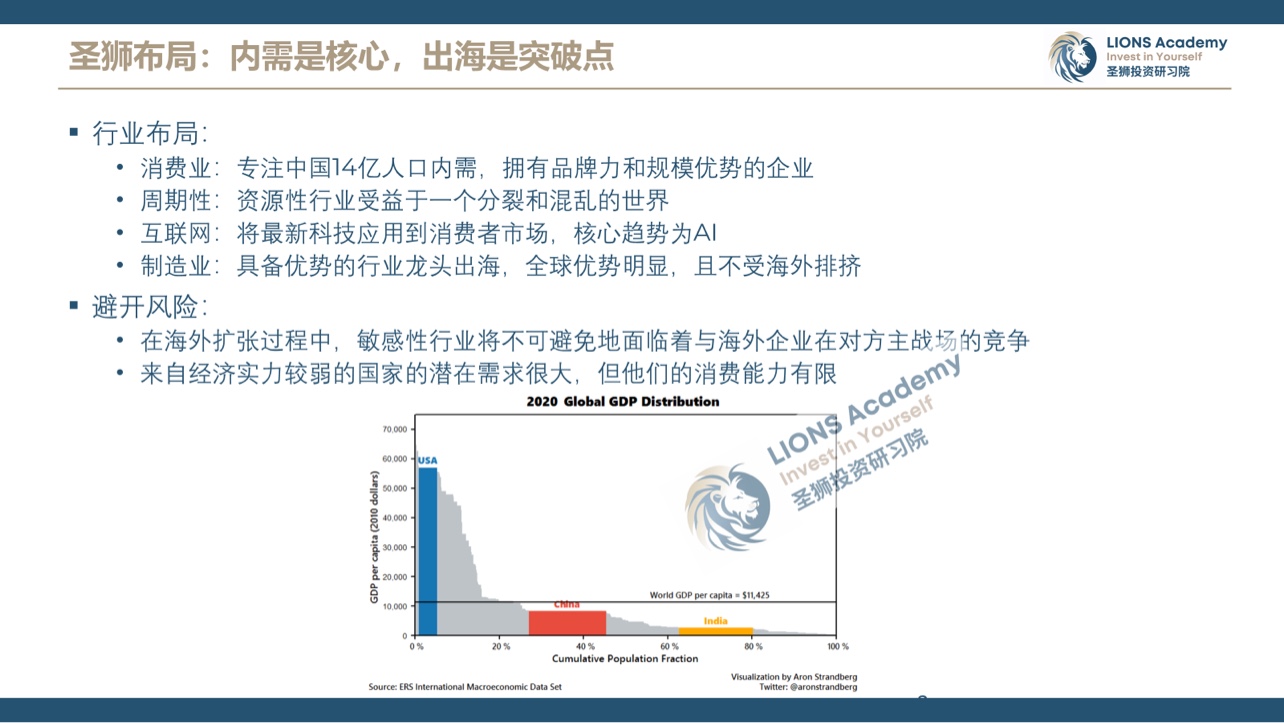

美国人口分布更分散,竞争边缘模糊。很多行业/品类在美国只有一家公司,品牌更多。

中国现在分销很难形成壁垒,需求太大了。品牌高度稀缺。

✅「金融世界 - 成长性」

过去20~30年长期收益率都是7%~8%。

美国过去100年的历史,周期基本9~20年范围。美国资本社会,政府、商业包括监管层,关注如何拉动私营企业投资、如何尽量延长经济周期。

中国是人本社会,更关心社会价值,希望提供更好的整体社会福利。不是股市不重要,但是股市未必是最重要的。

「周期性」

美国个人财富进入股市的时间周期比较均匀,中国居民进入股市的周期是脉冲式的。

反者道之动,大涨之后必有大跌。

「财富管理」

核心是如何让财富服务大家的生活方式,以及持续传达公众客观的信息。

「A股特性」

暴涨暴跌、板块轮动的周期性。

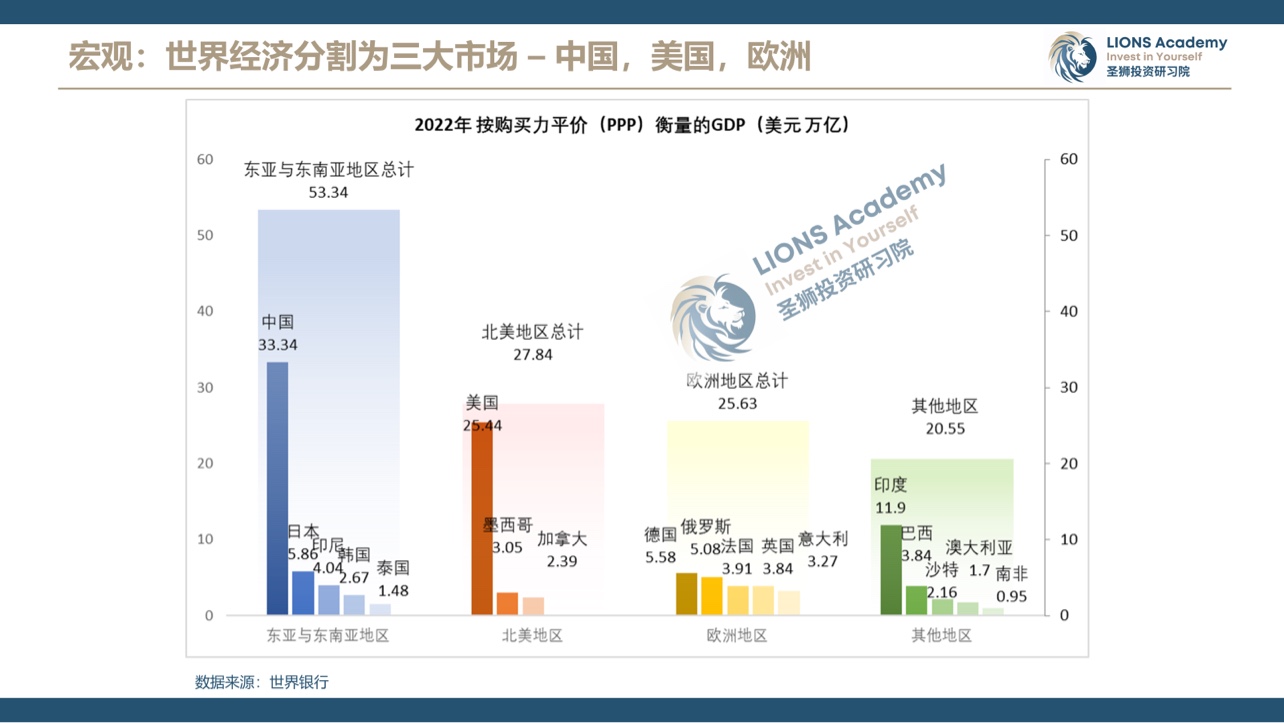

中国资本市场本质上和全世界隔离,比如:三峡水库(A股)、维多利亚港(港股)、太平洋(美股)。

股市和居民的投资相比算小资产,在这样的小环境中,突然来一笔大资产会带来整体的波动。

参与者:大多数赚的是波动性的钱,更多投机属性,长线投资较少。

极端群体性事件,会非常极致。

「国九条」

卡紧上市,让公司有更高的标准才能上市,同时让质量差的退出,存量管理上尽量多分红。

趋势性重大改变,是股市走向成熟的标志性事件。

定位:未来5年的供给侧改革/整体规划。

「信息传播」

听其言观其行,找能佐证的数据、找异常值。

更多的关注本质,而不是边界。有没有长期解决用户的问题?能不能赚到钱?

趋势性判断和转折同样重要,风控融入到投资决策中。

✅「市场」

中债:2000 年之后中国平均存款利率 2.5% 左右,现在 1.5%。代表①中国利率还会继续下降,中国债市相对稳定;②现在投长期收益率可能不高;③金融机构有大量金钱没有投入到实业中。

A股:下行空间相对有限,质量好的龙头企业,投资回报确定性较高。

美债:过去 35 年在 0%-5.5% 之间波动,现在在5%-5.55%波动,很香。

美股:从09年至今周期还未结束,现阶段追高意义不大,不太稳健。