1712

1712 5

5⚡️最近市场起起伏伏,对于现在走到哪一步了、这波行情到底是开启牛市的号角还是熊市中的反弹,争议还很大。

熊市难赚钱,牛市好赚钱。我们总是会觉得,如果能判断市场走向、能看清现在处于行情的哪个阶段,那就可以获得更好的投资结果。然而现实是,很多时候往往只有走完一段行情之后,我们才知道它到底是牛还是熊。

那既然行情难以预判,身陷市场“不确定性“中的我们又应该如何自处?如何避免在套牢和踏空里反复横跳呢?有没有什么通用的策略能让我们安稳地穿越周期?

带着这些问题,这一期节目我们有幸串台「中欧基金」,和中欧基金播客的主理人嘉捷以及中欧基金的基金经理张学明,一起探讨了几种适合普通投资者的稳健配置思路,希望能帮大家找到自己投资中的「锚」⚓️。

【收听雷达】

02:02风浪越大鱼越贵?没有“这次不一样”,波动高、轮动快是A股的常态

04:56怎么借力“周期”和“分散”做好配置?达里欧和《对冲基金奇才》是这样说的

11:16别随便定义自己是高风险投资者?可能你想要的只是一直涨而已

15:38为什么把鸡蛋放在不同篮子里还是赔了?因为可能本质上他们都是一种篮子!

22:46我们可能都误解了「全天候策略」,其实不用预判行情也能挣到钱

33:02虽然名叫「全天候」,但其实也有遭遇市场「逆风」的时候?!

38:48在同一个资产类别里做分散配置是个伪命题吗?

42:27为什么国内没有一个类似于标普500这样具有代表性且长期又能打的指数?

62:58海外盛行的60/40股债组合是更适合普通人的「懒人」投资策略吗?

69:18不是每个人都能踏准时点赚一波再全身而退,对于普通人来说最重要的,是找到投资中的「锚」

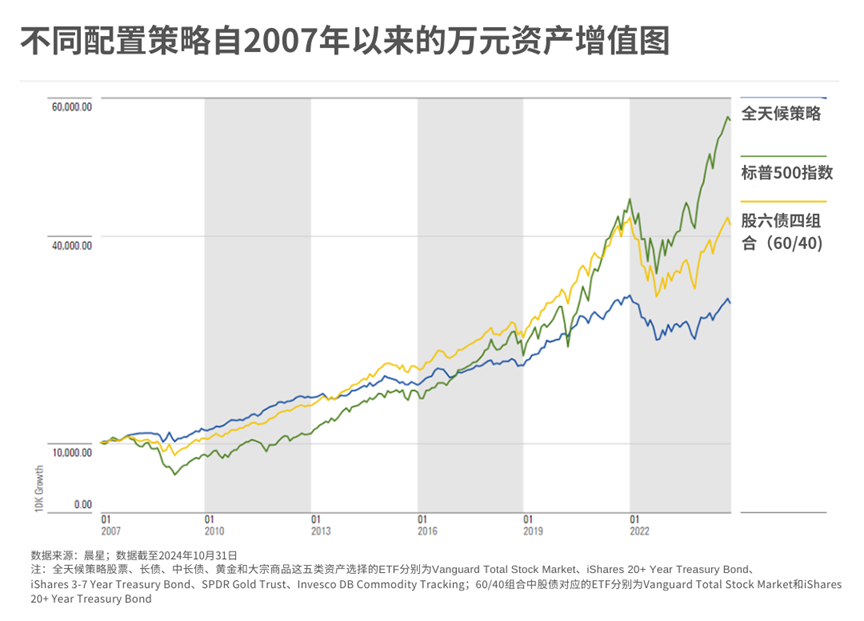

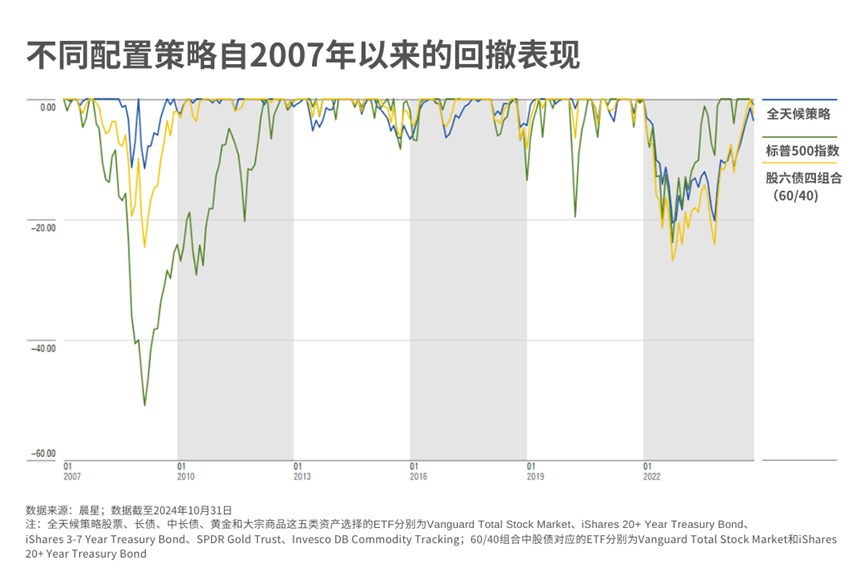

全天候策略、60/40策略以及标普500自2007年以来的业绩表现和回撤:

【本期嘉宾】

晨晨,「晨星投资说」主理人

嘉捷,「中欧基金」主持人

张学明,中欧基金多资产及解决方案投资部基金经理

【幕后团队】

制作人|重阳

编辑|晨晨

策划|晨星中国编辑部

出品|Morningstar晨星

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。