720

720 9

9本期为11月16日圣狮“应用价值投资”公开课的实录。完整视频录播及PPT也发布在了圣狮公众号及视频号,欢迎大家关注微信公众号:圣狮的伙伴们。

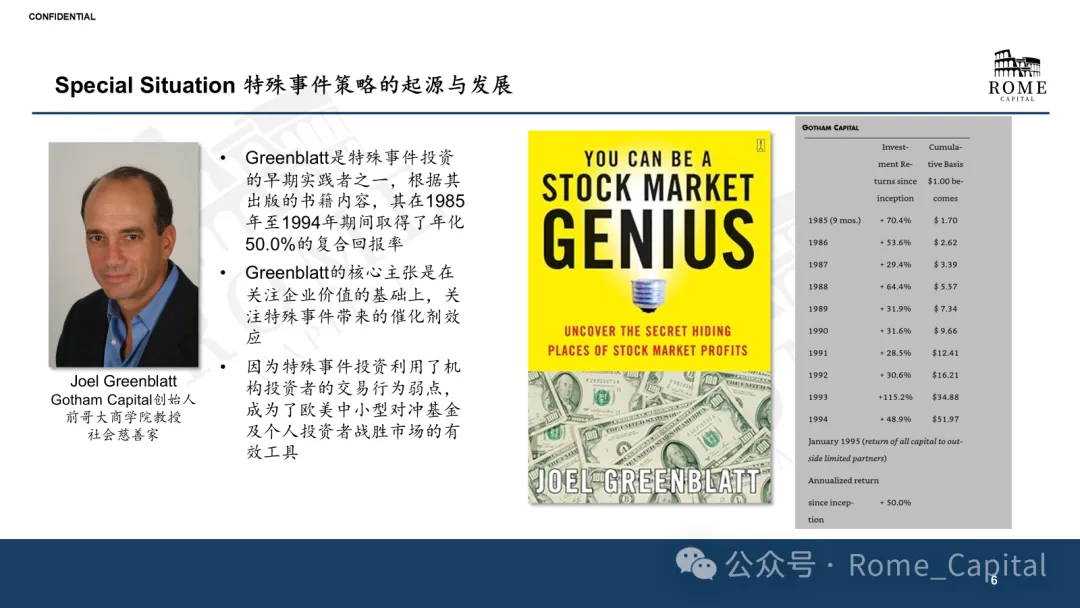

价值投资在实践中有多种风格,不仅限于巴菲特和芒格所推崇的长期复利型投资 (Compounders),还涵盖了许多其他独特的策略,特殊事件投资(Special Situations)便是其中之一。以此策略闻名的投资者包括Seth Klarman和哥伦比亚商学院客座教授Joel Greenblatt。

本次公开课,我们很高兴邀请到两位哥大商学院校友,罗马资本的联合创始人Alex和Jason。他们专注于特殊事件投资以及欧美中小市值成长型企业的机会挖掘。借助近期一些中外经典案例,Alex和Jason将为我们深入解析价值投资的另一种实战路径,帮助大家拓宽视野。

0:00 本期课程主题介绍

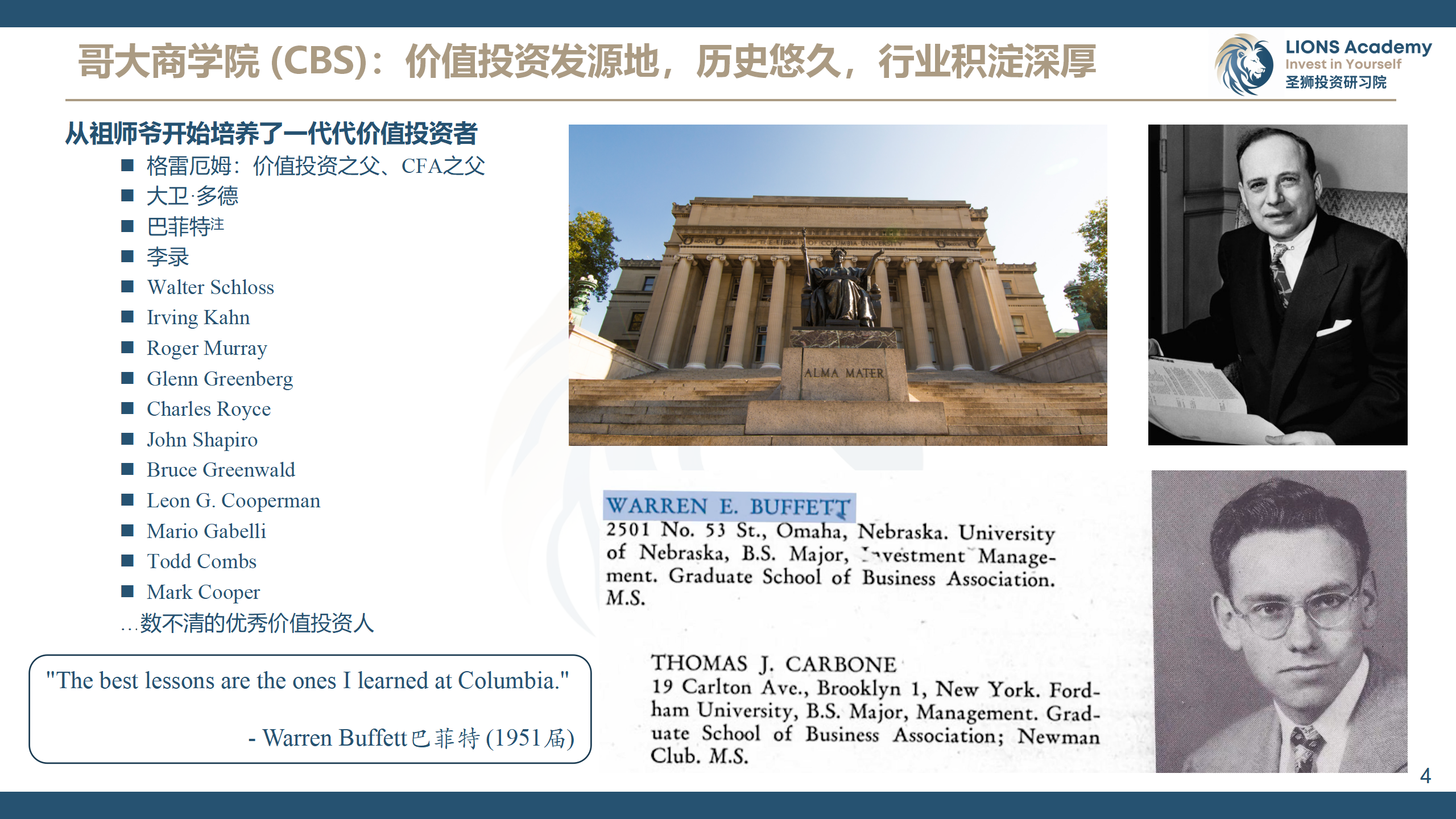

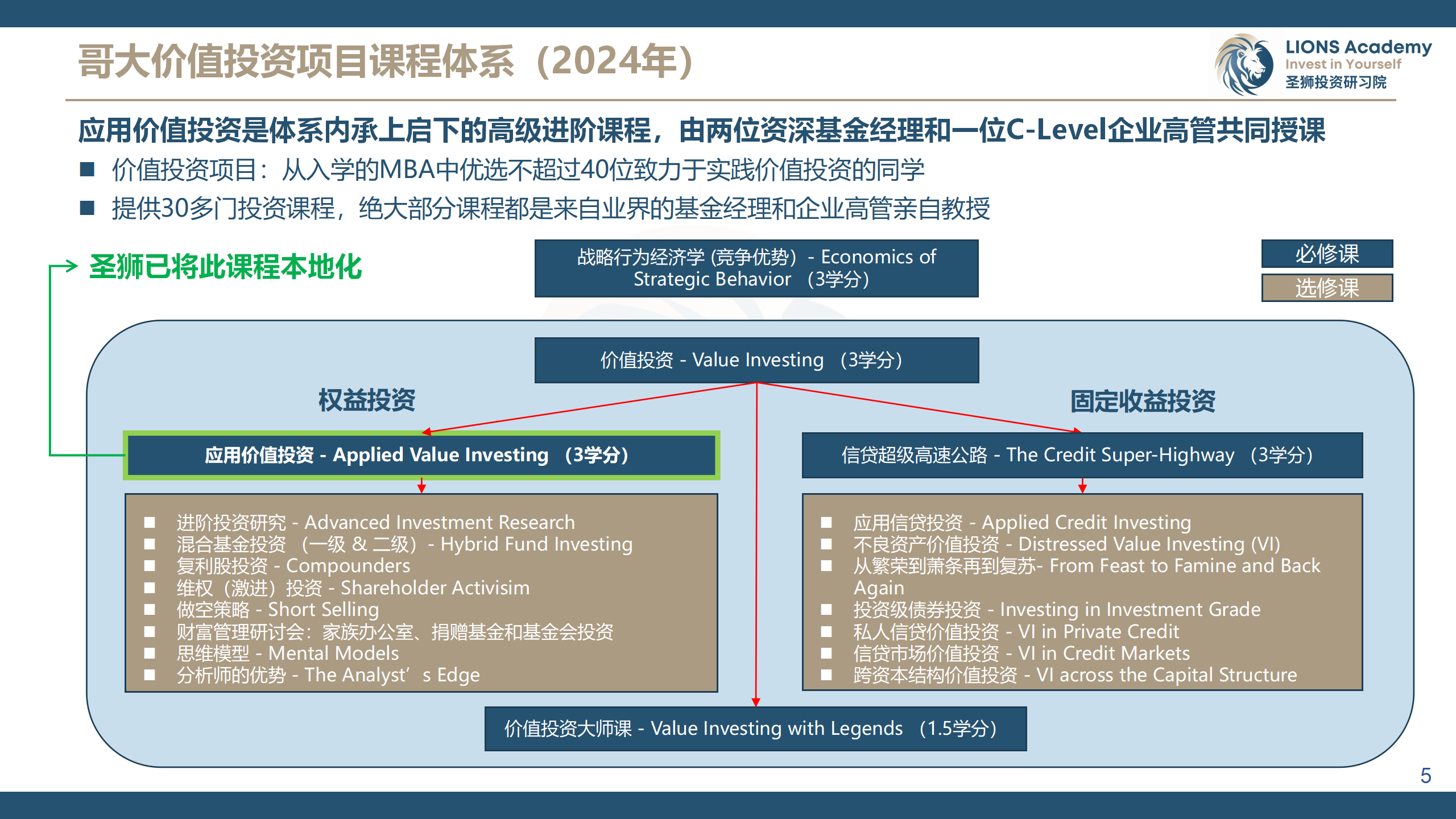

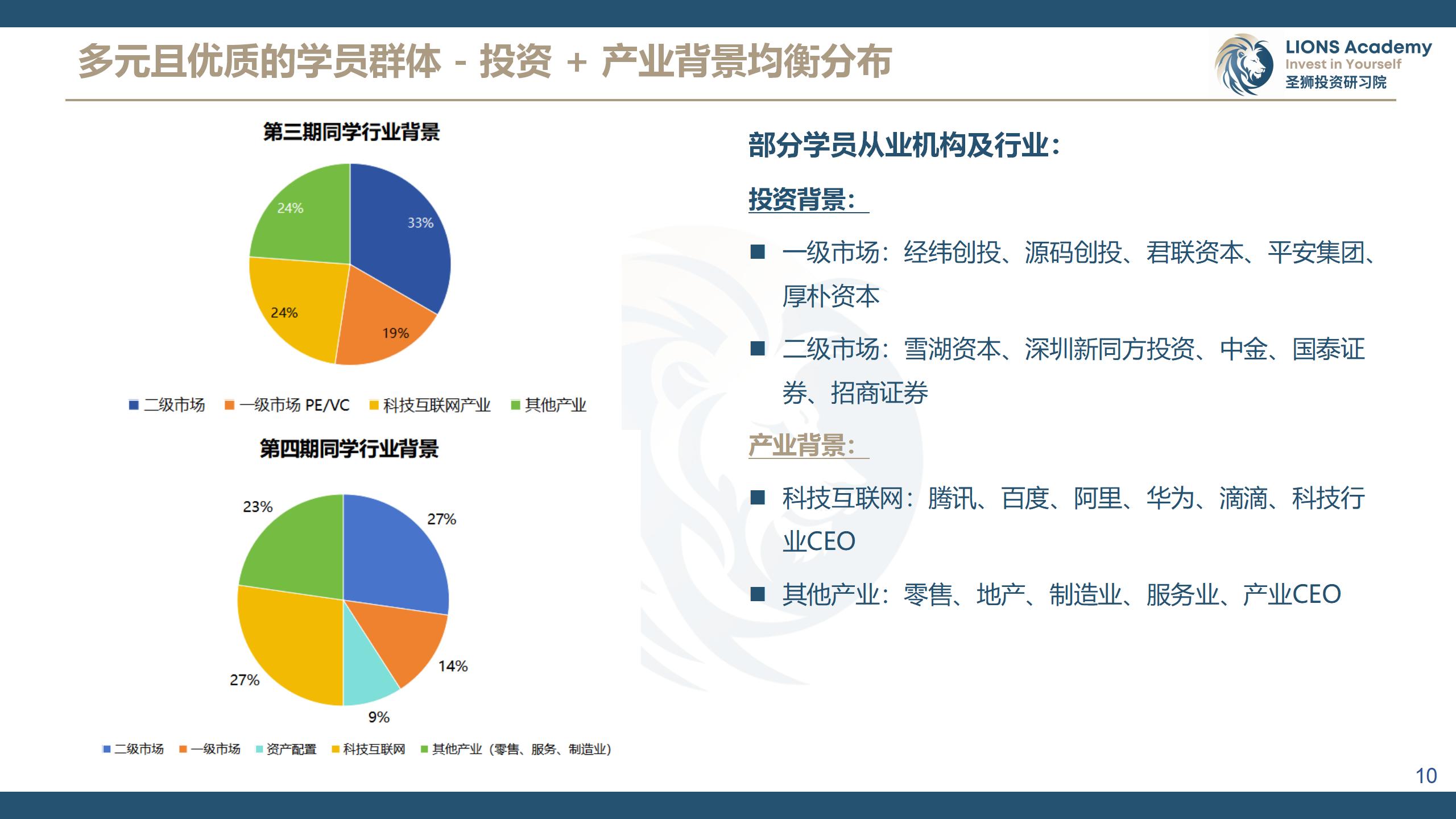

0:55 哥大商学院价值投资项目介绍

04:48 嘉宾介绍 & 公开课议题

09:24 特殊事件投资框架及理论

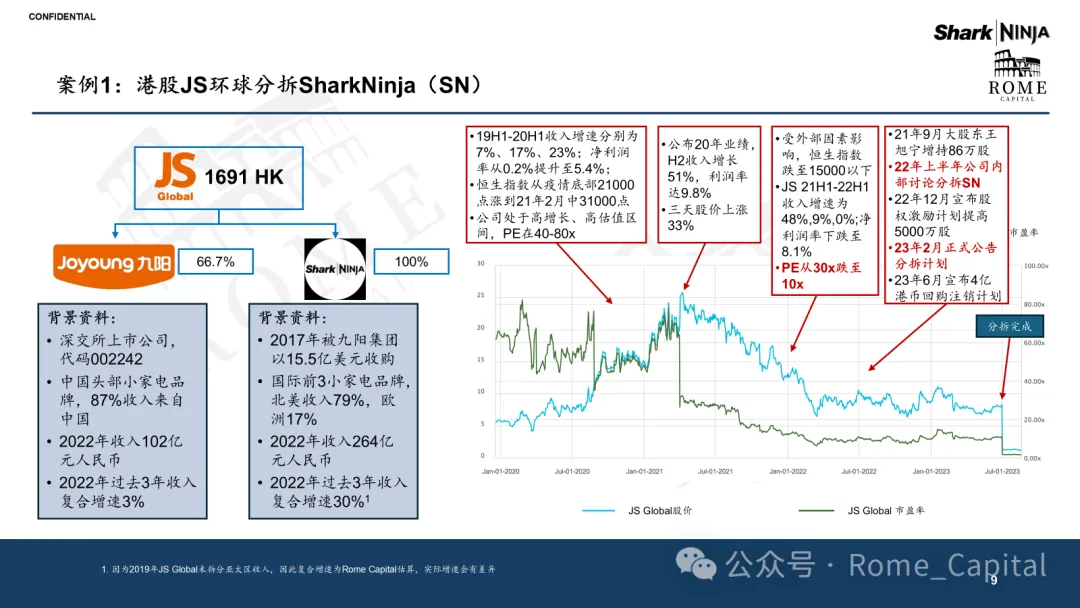

18:50 案例一:港股JS环球分拆SharkNinja (SN)

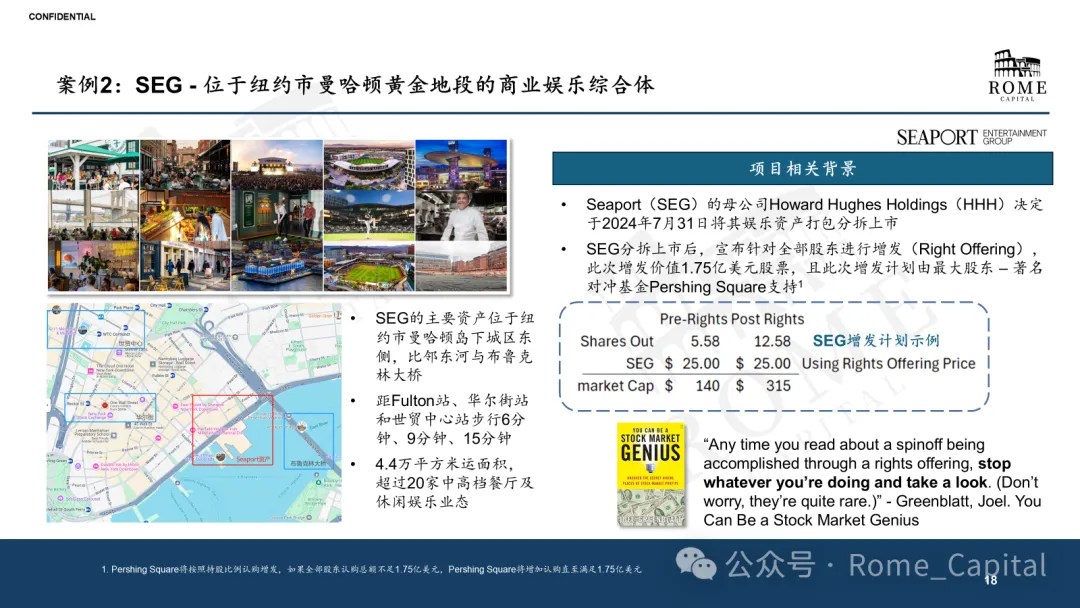

53:05 案例二:Howard Hughes分拆Seaport (SEG)

01:15:04 嘉宾与参会同学Q&A互动

致力于利用其他市场参与者的行为限制,发掘被低估的投资机会,通过前线调研和深入研究,形成独特见解,获得长期超额回报。

1)特殊事件

公司的经营和资本配置行为变化作为价值释放催化剂

因为市场参与者的行为限制造成明显的投资机会

极具吸引力的绝对和相对估值

投资期限:更多的回报是从这个事件本身带来的,如果对了的话,期待价值在一年左右释放,如果迟迟没有释放,考虑是不是陷入价值陷阱了。

2)中小盘成长股

长期成长空间

构建护城河的清晰路径

值得信赖且与股东利益一致的管理层

合理估值,具备估值提升的空间

投资期限:期待永远持有。

「✅Greenblatt」

是早期的实践者。

核心主张是在关注企业价值的基础上,关注特殊事件带来的催化剂效应。

长期有效,因为特殊事件投资利用了机构投资者的交易行为弱点(劣势或限制)。

每当你看到一个分拆,且伴随着对内部股东的增发,把你手下所有的活都停了,仔细看一下这是什么。这种事情极其的少见。

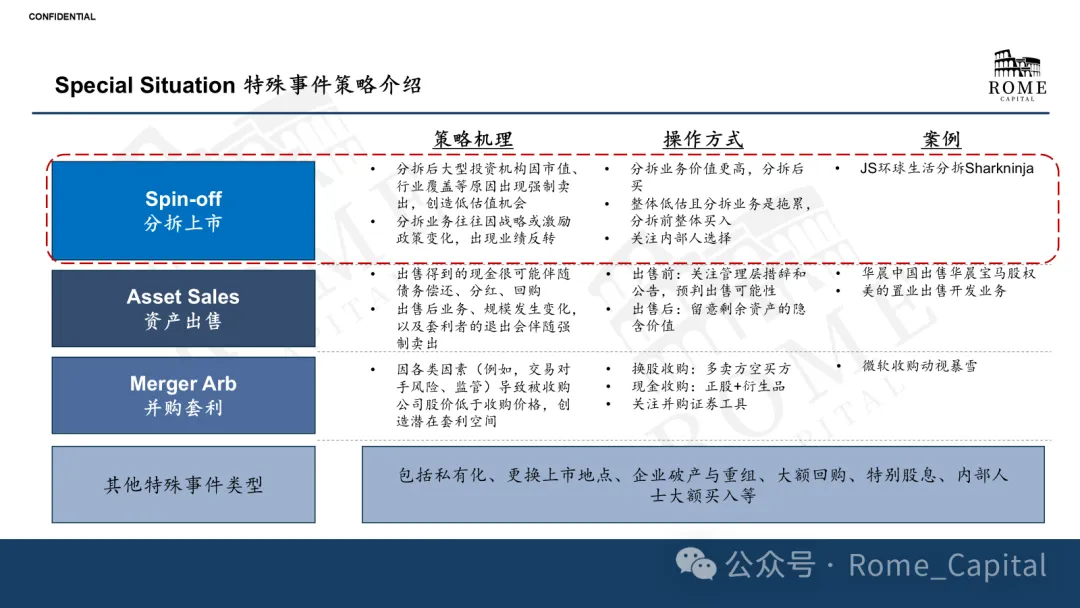

「✅特殊事件策略」

建立在价值投资的经典理论基础上,即公司的价格低于它的内在价值。

特殊事件,在投资中作为催化剂存在。往往导致股价先下跌,然后再上涨,给投资者带来更好的买入机会。

公司的资本结构或股东结构发生了剧烈的变化,从而引起股价或估值发生剧烈变化。

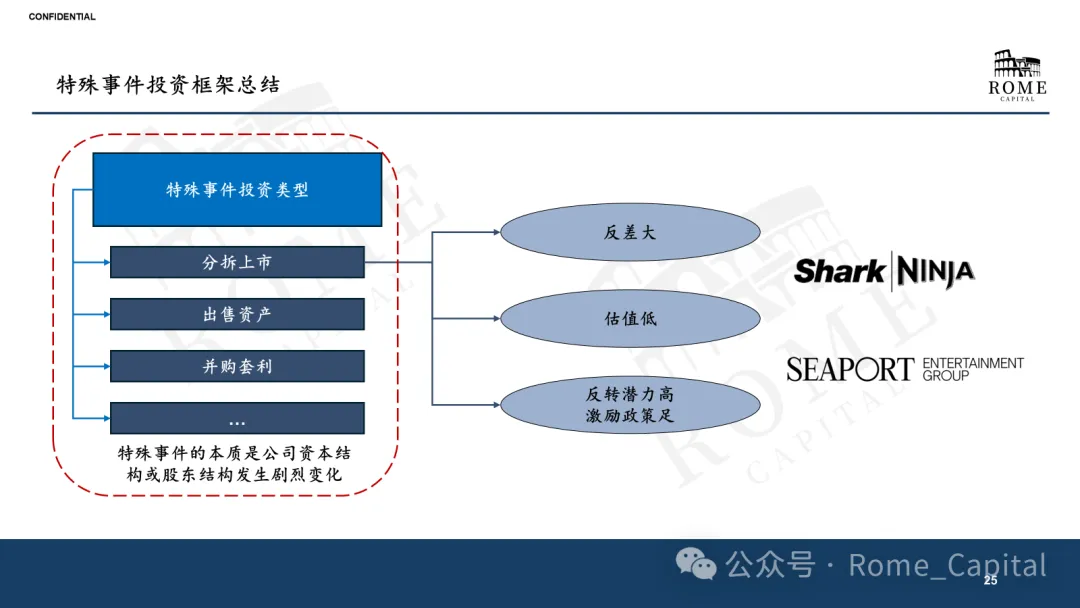

不同的特殊公司事件的类型:分拆上市、资产出售、并购套利、其他(私有化、二次上市、破产重组)等。

参与特殊事件:什么时候参与,以多大仓位参与,要结合投资策略以及组合的情况,相对调整。

核心矛盾:考虑特殊事件时,这个公司的行动能不能解决它之前被低估的核心矛盾。

特殊事件在欧美公司非常常见。香港最多的是私有化,相对难做,因为是一个零和博弈。

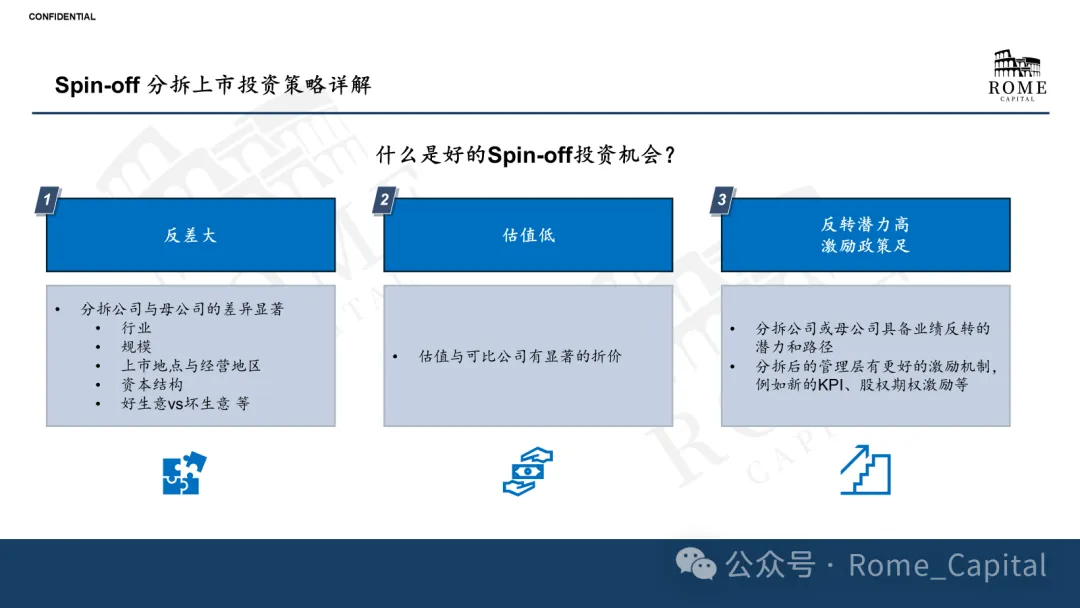

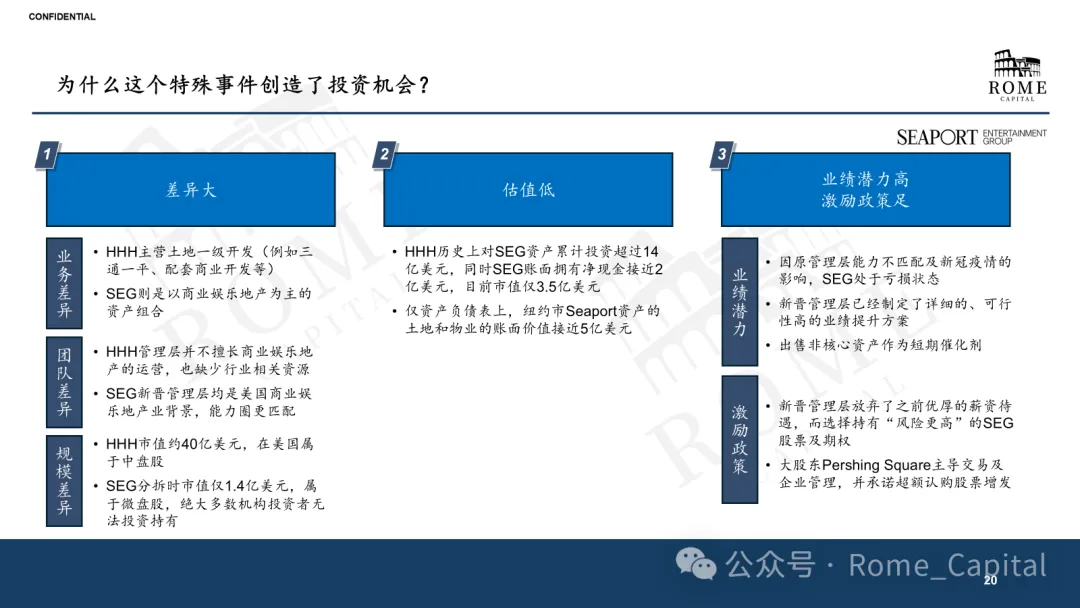

「✅分拆上市 - 投资机会」

① 反差大

这个公司要分拆的新业务和剩下的原有的业务,之间的差异要足够显著。

比如行业、规模、上市地点、主要经营地区、资本结构、好生意VS坏生意等。

② 估值低

与可比公司的相对估值明显有差异,或绝对估值的便宜。

光估值低是没有意义的,最终还是公司的业绩提升(潜力),现金流使得这个资产有价值。

③ 反转潜力高/激励政策足

当一个公司需要做这种公司事件以及分拆时,往往经营可能遇到一些问题。它的管理层和董事会,往往会把主要的资源精力放在更大的那块业务上,或者说潜力更大的那块业务上,而另一边投入不足。

分拆后,新公司的管理层可以制定更合理的管理战略或者方法。同时,对于新公司的管理层来讲,现在激励机制,特别是股权激励,跟他们的经营业绩相关性变得更直接。

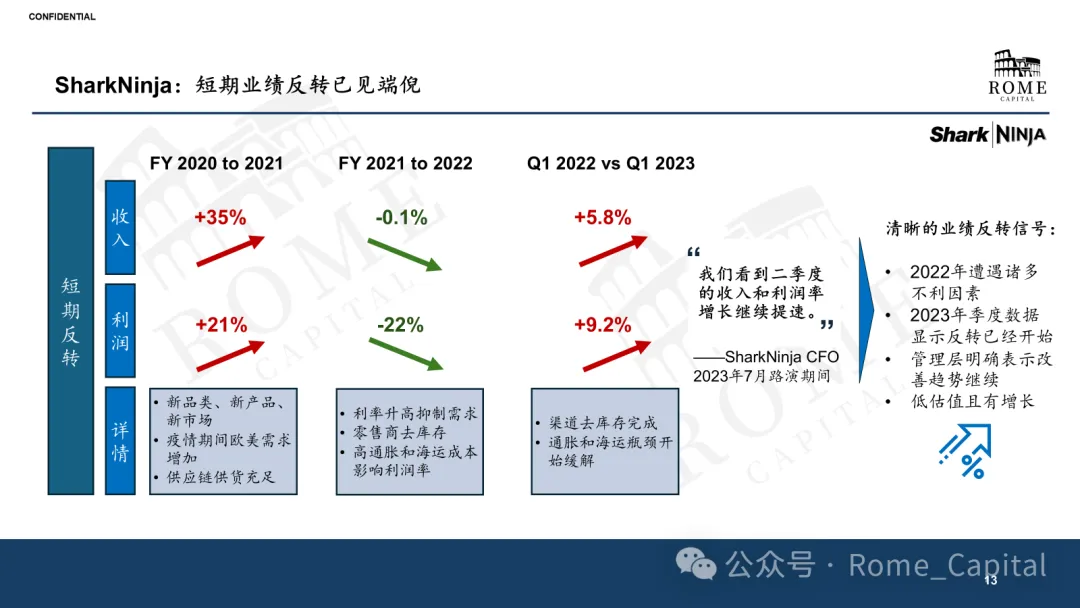

短期反转要素:利润增速比收入增速更快。

类似周期股投资,最多可能亏20%~30%,最大的风险是买进之后两年不涨。

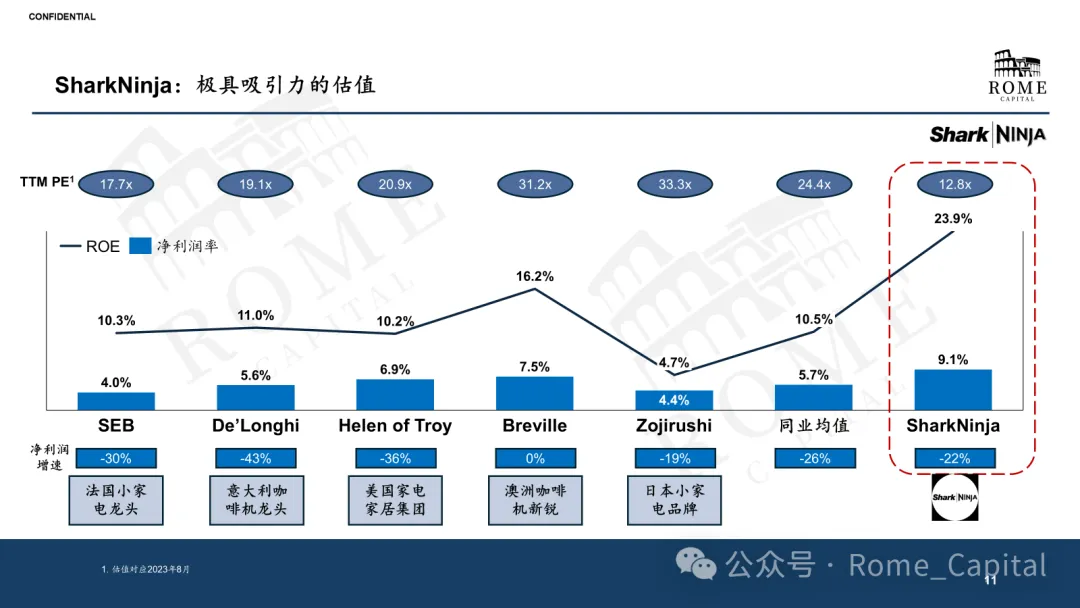

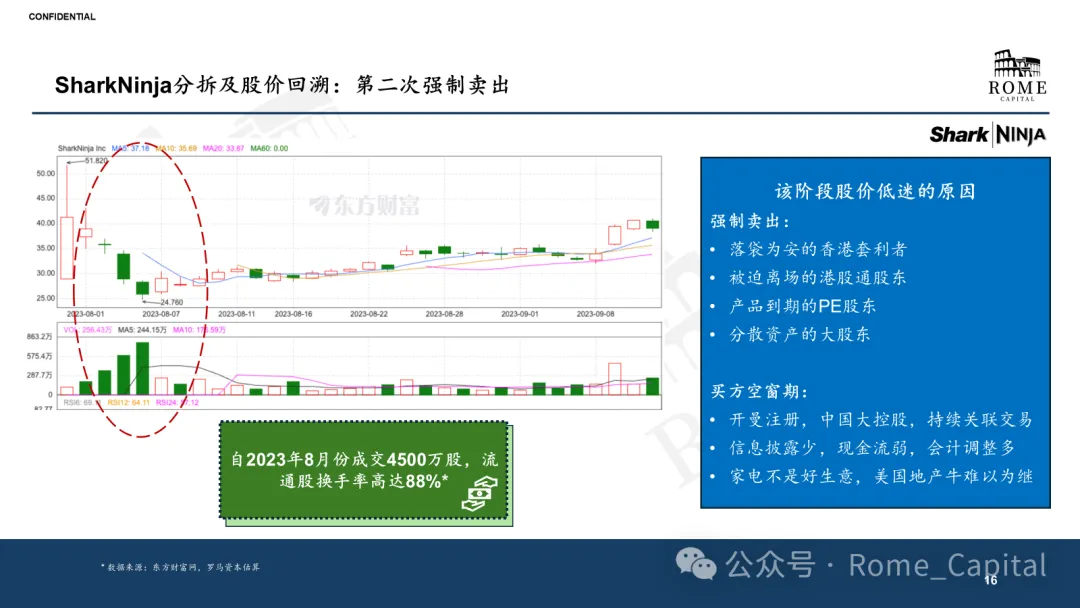

「SharkNinja」

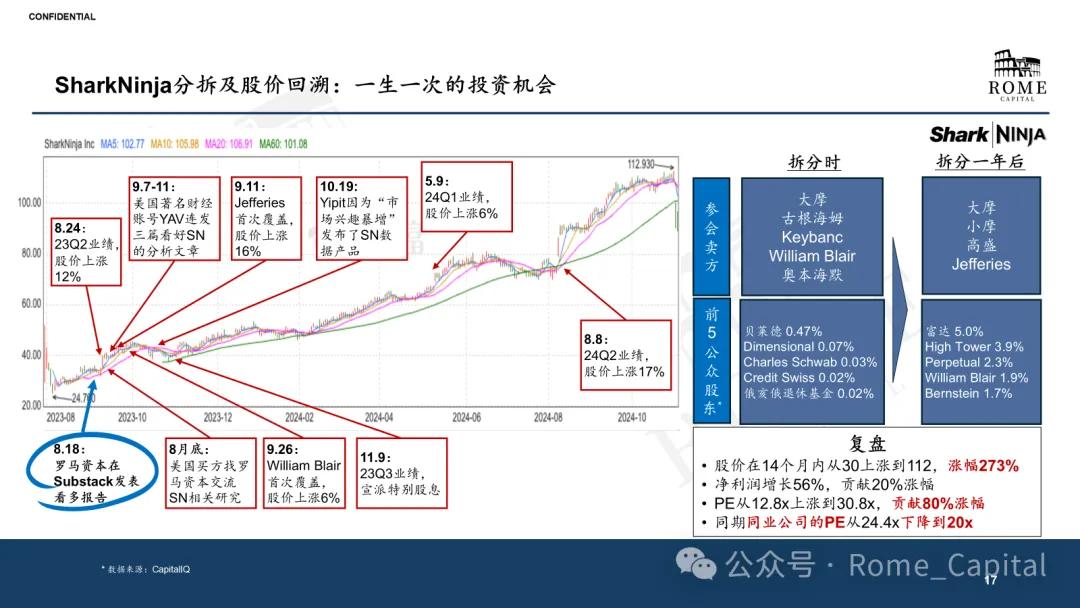

股价在14个月内从30上涨到112,涨幅273%

净利润增长56%,贡献20%涨幅

PE从12.8x上涨到30.8x,贡献80%涨幅

同期同业公司的PE从24.4x下降到20x

——业绩贡献了20%涨幅、估值提升贡献了80%涨幅。

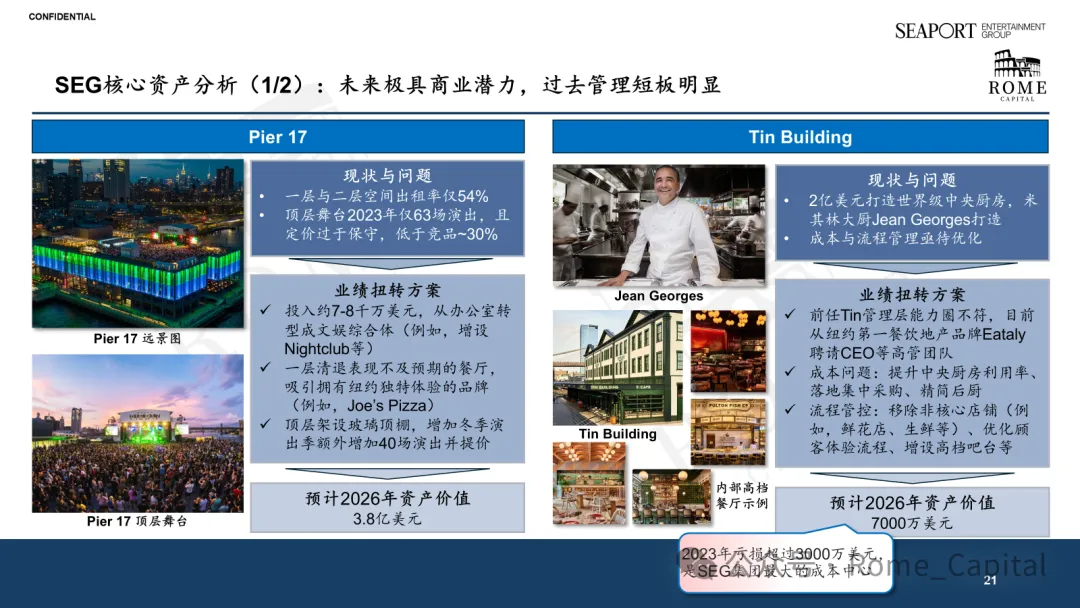

「SEG」

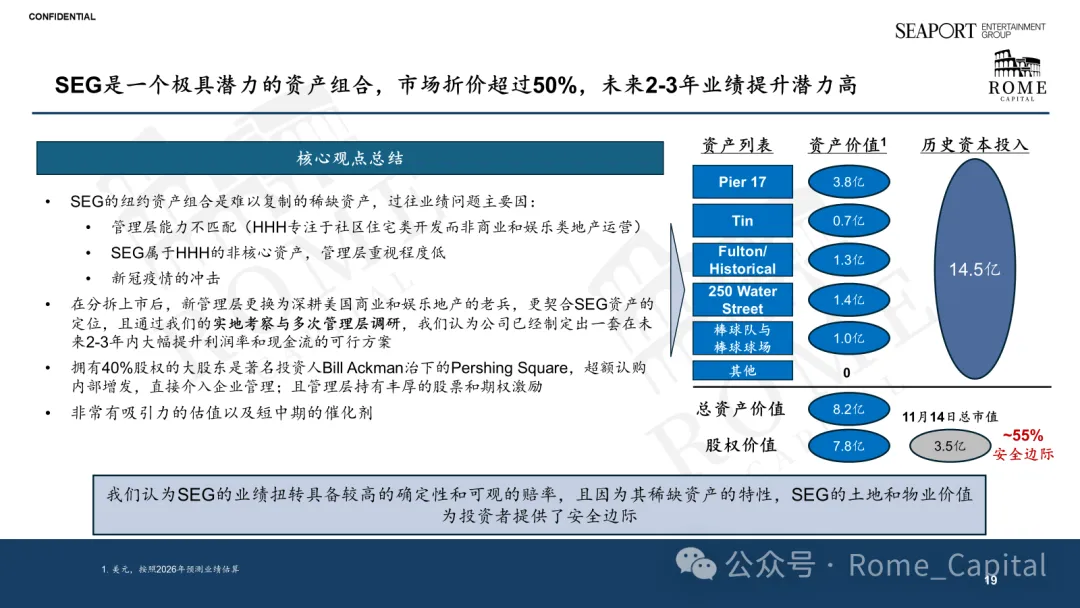

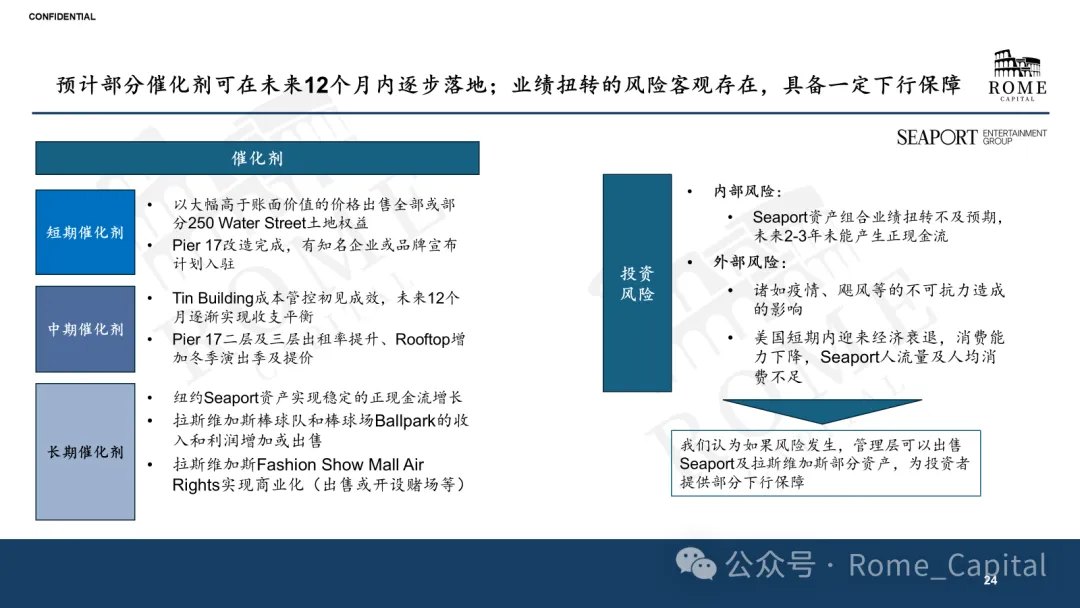

脱离了风险谈收益是耍流氓的行为。

承认一个企业在困境扭转的时候,它往往存在着内外部不确定性的风险。

好消息如果一旦风险发生,管理层可以以一个相对合理的价格将CP纽约以及拉克斯维加斯的资产进行出售,为投资者提供非常有利的下行保障。

「✅教训」

1)遇到特殊事件,等到它快发生的时候,强制卖出才会来,到时再参与、研究完全来得及。

2)业绩如果下降,估值再提升,也无法弥补业绩。

3)管理层激励,是否缺乏动力特别足的大股东在背后。

集中持仓:比如4~5只股票。当你的持仓足够集中,大的仓位建议做一些对冲。

一个资产要是值钱,得创造正现金流。