22996

22996 159

159🎤本期嘉宾:

郑永明、彭宗中@圣狮投资、播客「置身其中」

⏯️本期简介:

对「面基」来说,价值投资是个很想聊但又不太敢碰的话题,怕一不小心就落入俗套,变成了“念经”。

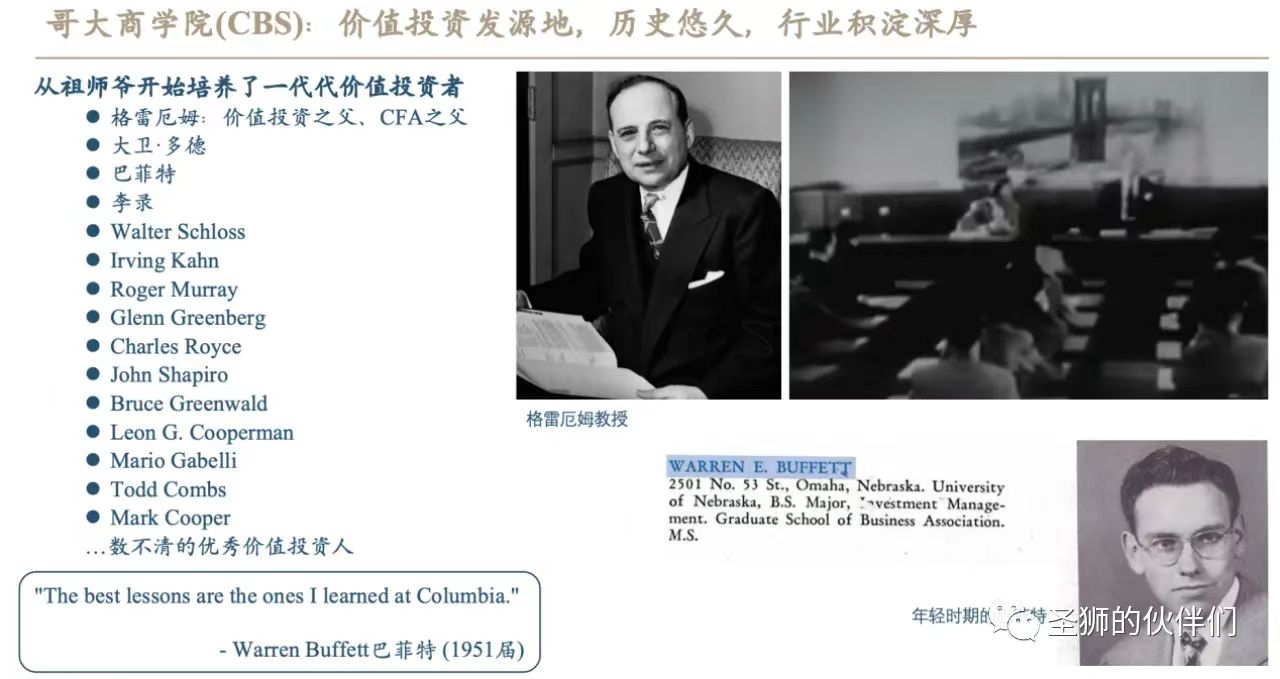

我在@靳佳姐举办的一次活动上偶然认识了本期的嘉宾之一郑永明老师,得知他师从Bruce Greenwald,在哥大价值投资项目学习过——这本课程来自格雷厄姆,自1930s以来,格雷厄姆开始在哥大商学院授课,年轻的巴菲特也是他的学生之一。

于是,我邀请了郑永明和他的合伙人、师兄彭宗中来聊聊他们所学到的科班的价值投资为何物,以及基于此在中国市场里的实践。

所以,欢迎你收听本期节目。

此外,由于我们不可避免地谈到了一些具体标的,所以容我把风险提示和免责声明挪到前面。合规至上,理解万岁。

⚠️播客中主持人和嘉宾提到的股票均不构成投资参考或建议,仅作交流之用。提到的基金业绩为三年以上公开数据并且不代表其未来表现,提到的投资回报来源拆分不等于基金产品实际收益。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

00:17两位嘉宾的经历

- 郑永明—在新加坡当基金经理

- 彭宗中—从美国教师退休保险基金,到标普全球市场财智,到企查查

08:56价值投资的四个要素

1️⃣能力圈

2️⃣竞争优势

- 从竞争格局的角度看,有些行业会宿命般的内卷19:38

- ⭐️竞争优势的地图21:02

- 两个视角看竞争优势:投资视角+创业视角22:06

- 三种表现形式23:20

- 一、规模效应24:07

- 二、网络效应25:52

- 三、产品与组织形式26:30

3️⃣安全边际

市场观

📁本期内容相关资料:

- 价值投资的起源

- 关于风险

- 三种答案:①能做,②不能做,③不知道。

- 落地:只做①,放弃②③

- ⭐️竞争优势的地图21:02

- 业绩增长与估值乘数:

- DCF...确实不太实用34:13

- ⭐️把公司各个部分的价值分拆来估值39:17

- 估值流程:

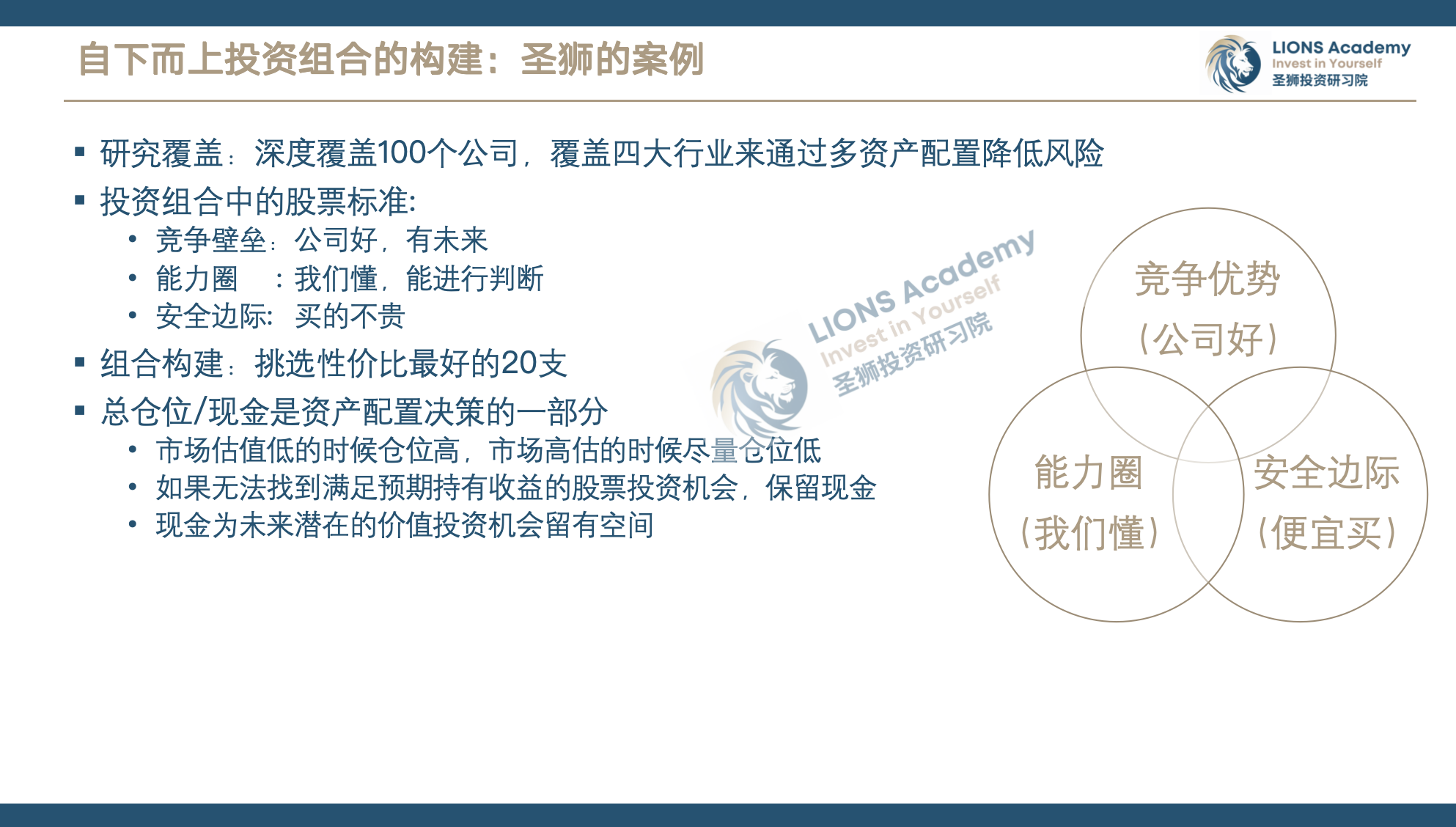

- 圣狮投资对价值投资的实践

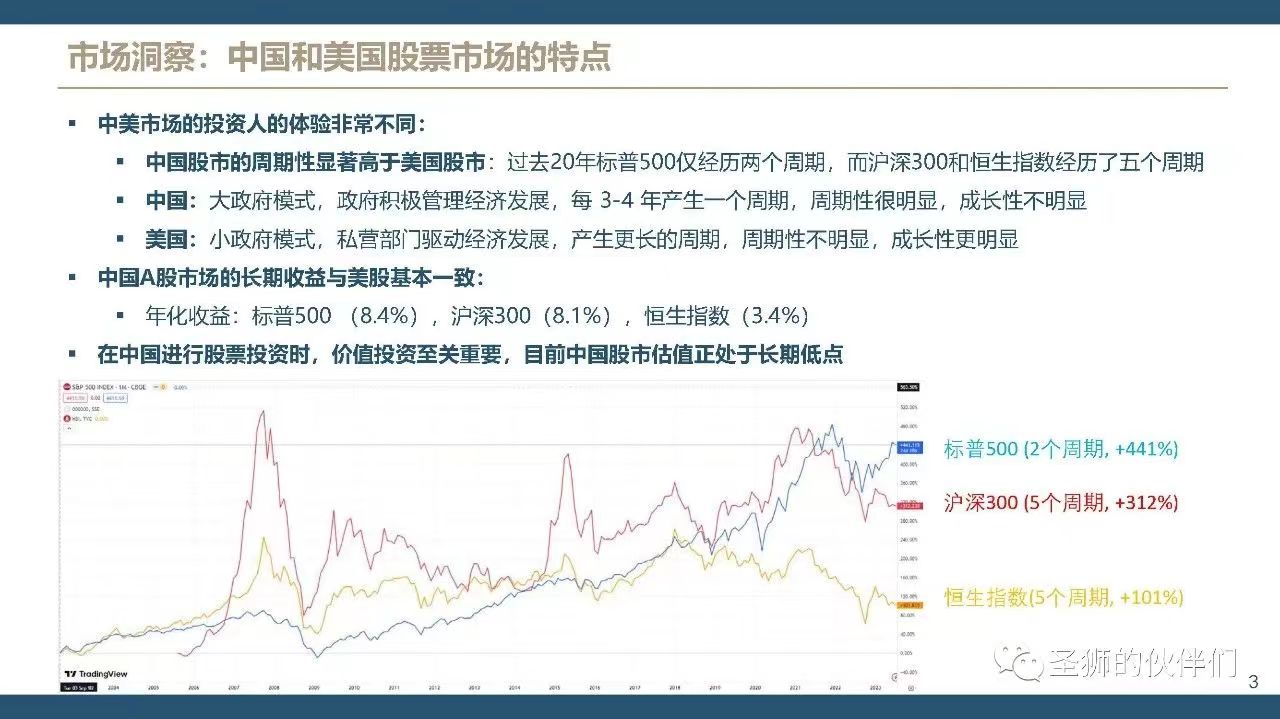

- 圣狮关于A港美股周期性和成长性的一个洞察

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来知识星球找我玩,这里是我自己学习的输入笔记。

1)价格长期围绕价值波动

2)能力圈

3)安全边际

4)护城河/竞争优势

「1️⃣能力圈」

基于过往经验,自己给自己画一个能力圈。由一个个点最后组成一个圈。

「全新公司的投研流程」

1)获取新想法,花三天时间做初步研究。

回答问题:①该公司十年后大概率是否存在;②我们有没有能力搞懂它。都OK再进入下一步。

2)深度研究

问题清单(50个左右)覆盖公司所有东西。

回答问题:①搞懂该公司了吗?②该公司竞争壁垒是否存在?③现在有安全边际吗?④如果现在投入,大概率是赚钱?亏钱?还是不知道?

抽离:把自己的情绪和研究从这家公司抽离,再客观决定要不要投。

3)这家公司进入我们的股票池

成为地图上一个新增的点。

持续跟踪:①当你在一个行业认识30~50个人之后,会发现沟通的边际效应递减;②解决过度吻合的问题,需要时间和新的数据让你对这个事件的理解再迭代几个季度。

「价值投资赚什么钱」

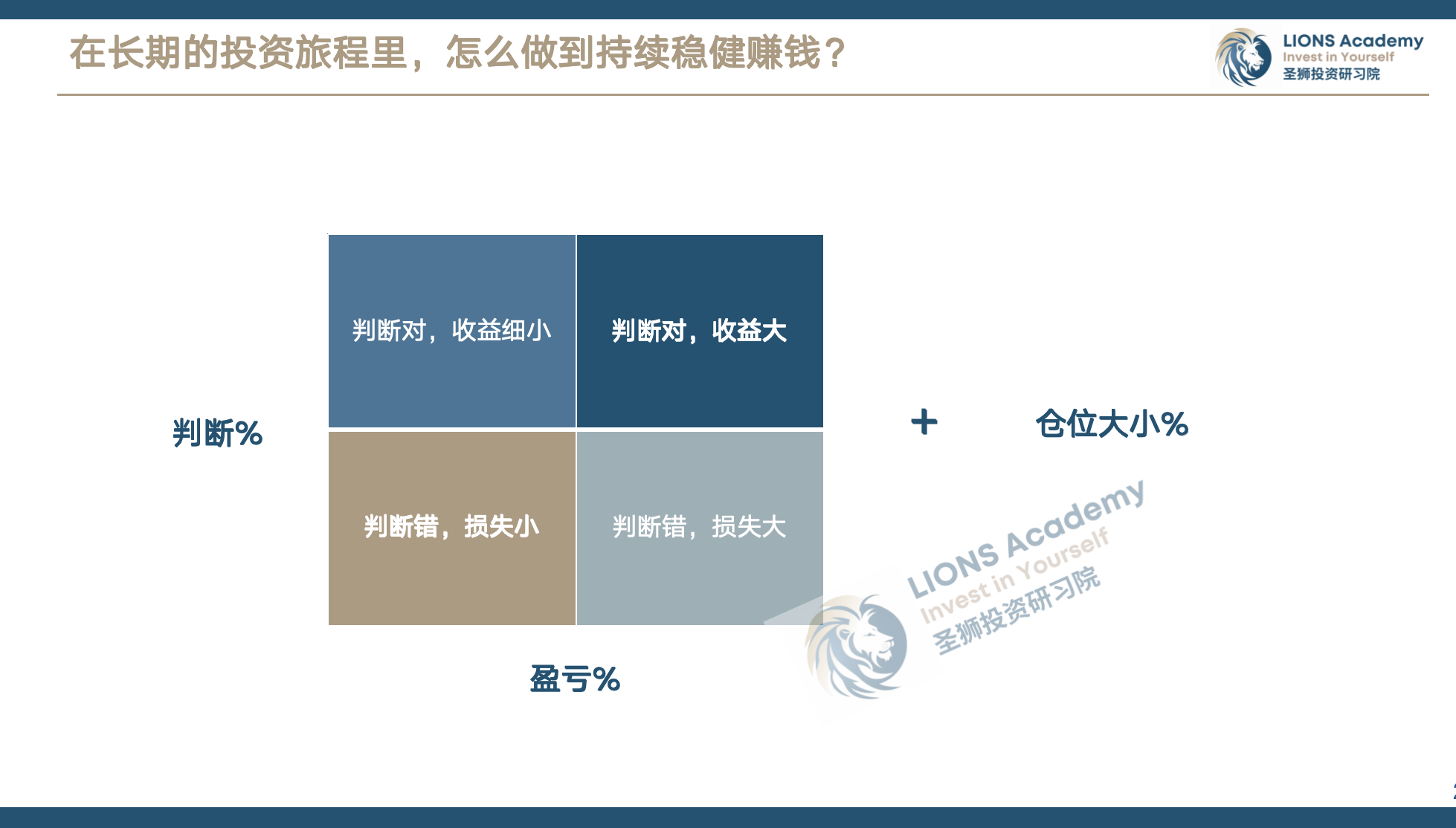

任何的一个投资策略都只能赚一部分收益。价值投资赚一些特别难赚和稳定的钱。持股周期长,第一个理念是十年后该公司还存在且有安全边际、能收益,拿着很安心。

「问题清单和主要矛盾」

需要问题清单来尽量扫除视觉盲区,而真正一个公司当下面对的最主要的矛盾可能不在该清单上。在做研究的过程中,把它捋出来,是一个渐进的过程。

抓住主要矛盾后,能为研究节省很多时间。

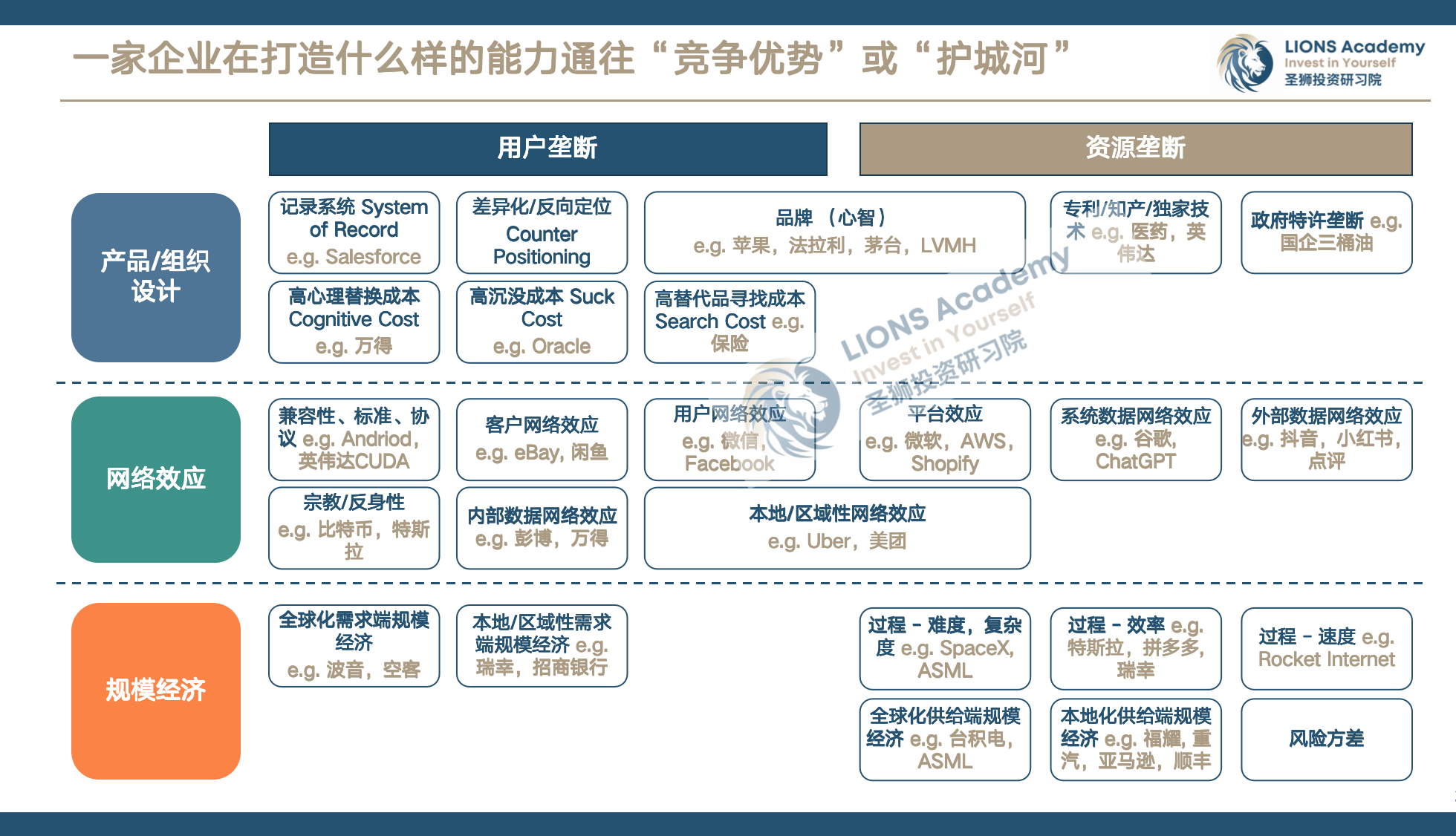

「2️⃣竞争优势」

「行业」

有些行业竞争激烈,本身不可能形成竞争壁垒,没必要研究;有些行业天然形成壁垒,别人很难进入去竞争。关注行业和商业的本质大于管理层。

「竞争优势」

投资视角看结果,创业视角亲身感受。

竞争优势要么是对用户端的垄断,要么是对供给端、资源端的垄断。先有能力再有竞争优势。

「表现形式」

1)规模效应:供给端、用户端

在单元经济上碾压其他人。

单元经济:每生产提供一个单元的服务或产品,最终得到的净利润高于其他人。

2)网络效应:用户端、资源端

比如用户端的社交媒体脸书、微信;资源端的美团。

3)产品和组织设计

品牌心智,专利和知识产权的保护,独家技术,是法律规定。硬件、软件、政府特许的资源垄断。

「3️⃣安全边际」

安全边际来自估值(价值)、价格。

每类行业估值的计算方法以及资本结构、竞争环境、所在国家不同的。这是由水位(资本市场特性)决定的。

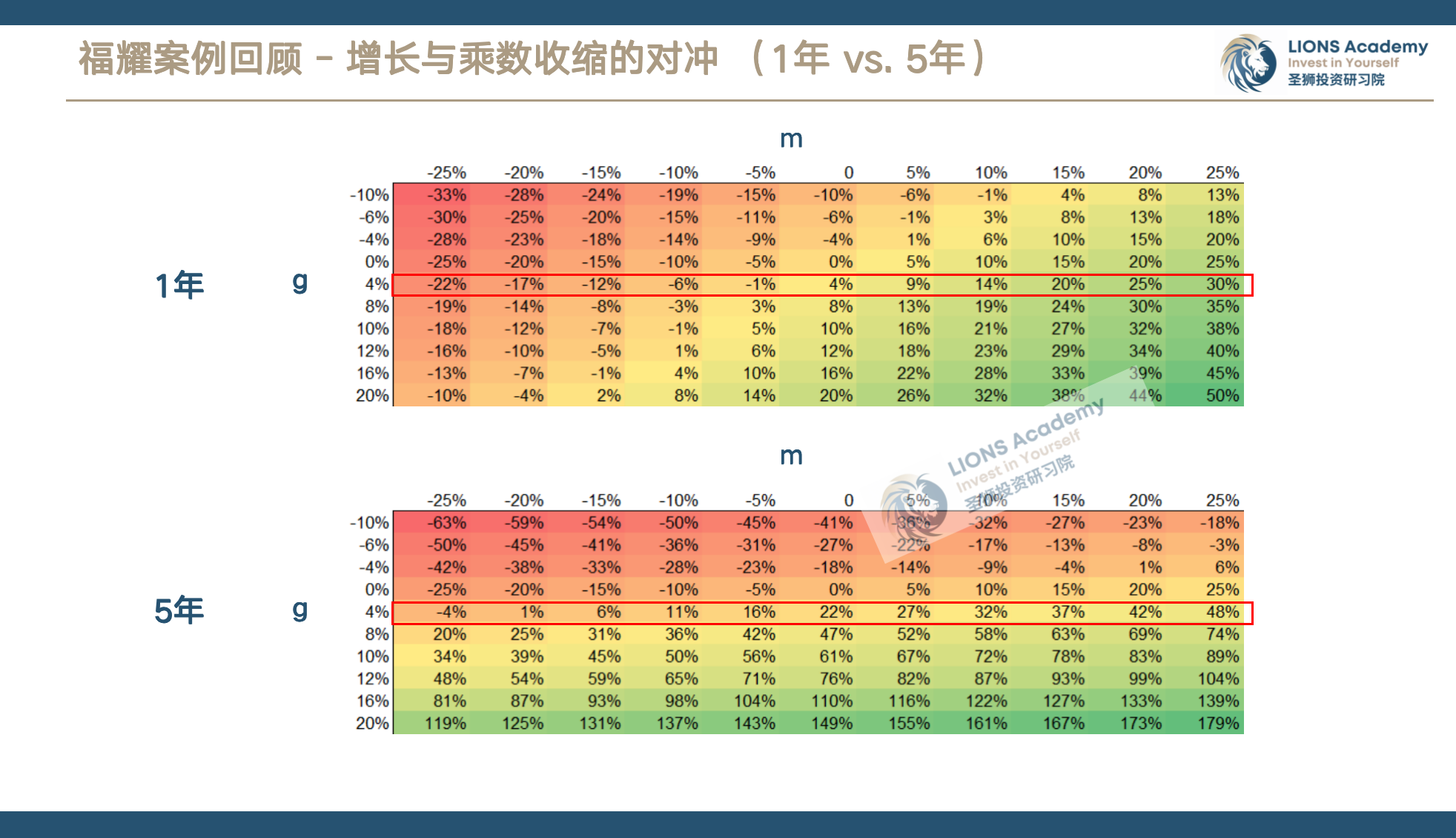

「估值乘数」

快速方便的大致感受到处于同类公司什么位置、市场水位。

估值乘数高:成长快、管理层优秀、行业龙头、有稀缺性的公司,大的市场环境流动性充沛利率低、折现率低。

『PE』

判断公司是否赚钱以及盈利的真实性,适用于行业稳定、行业发展增速稳定的公司。

『PB』

适用于用资产负债表赚钱的公司,例如:金融类公司、周期类公司。周期类公司因盈利变化大、行业进入门槛高且经常有退出(卖掉资产/被收购),也适用市净率。

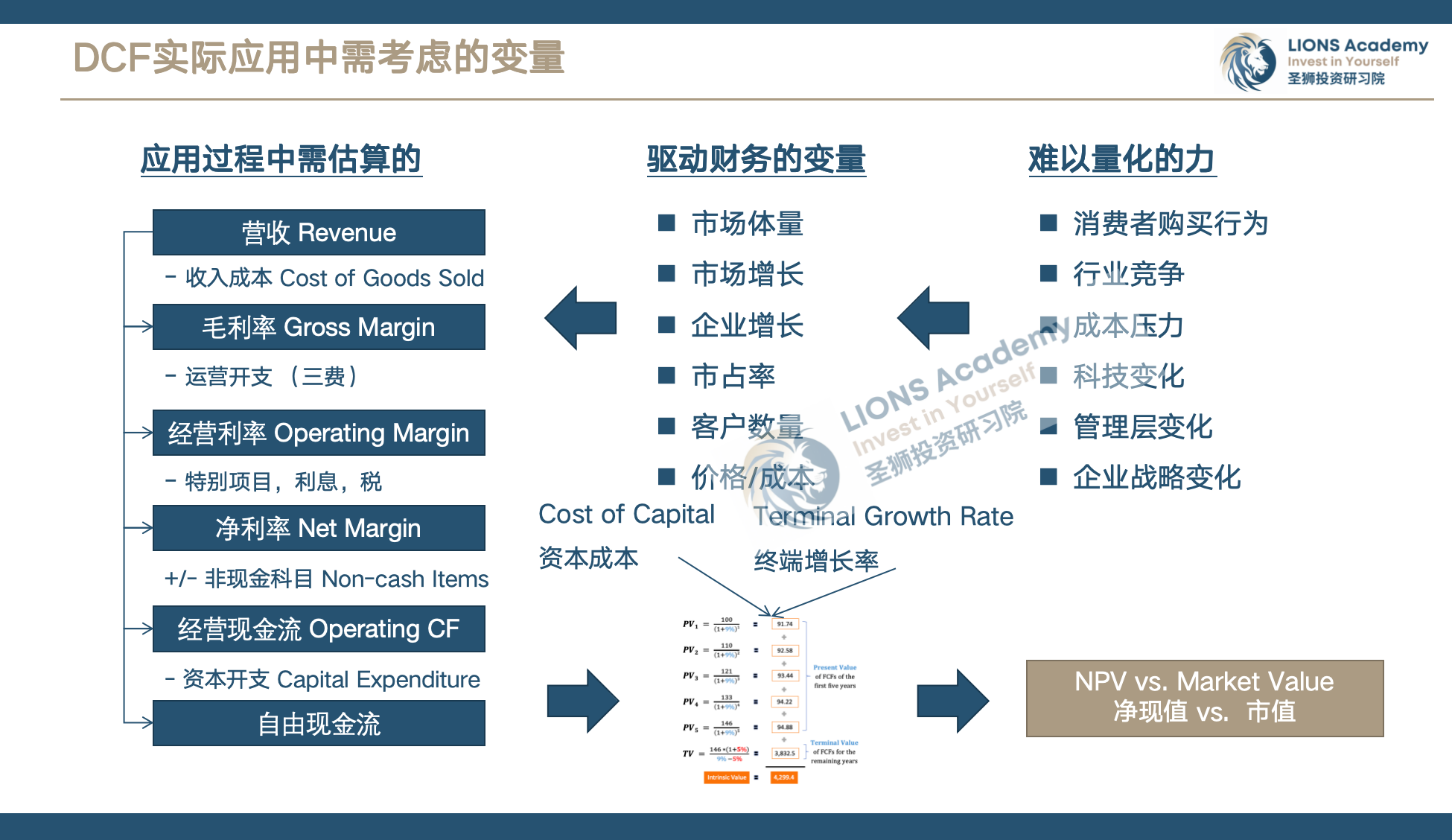

「DCF现金流折现法」

预测公司未来每一年的现金流收益(自由现金流)折现到此时此刻。

举例:预期行业10%收益,按10%折现率折现到现在,公司的估值是多少?假设公司估值是100块、现在股价是50块,则有50%安全边际。

估值 = 账面净资产 + 预期盈利 ÷(1 + 折现率)

折现率取决于无风险利率和未来盈利能力不确定性风险。

问题:涉及业务假设变量太多,微小变量可能对终值产生较大浮动。

DCF无法判断的核心是成长性和周期性,但能找到一定的成长性和周期性的规律。

成长性:分析整个行业后找到它发展的锚(支撑点)

周期性:影响盈利能力和对它的估值。

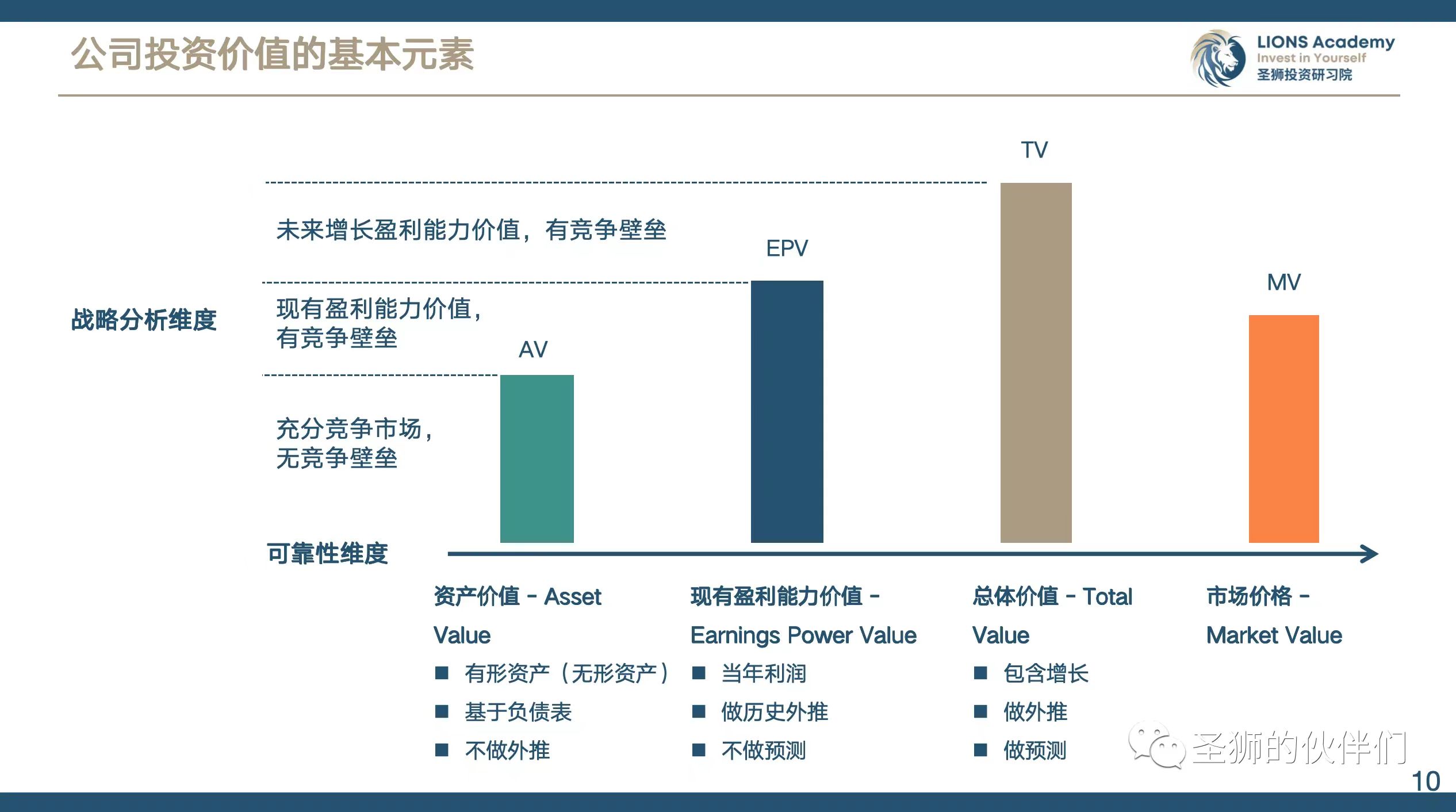

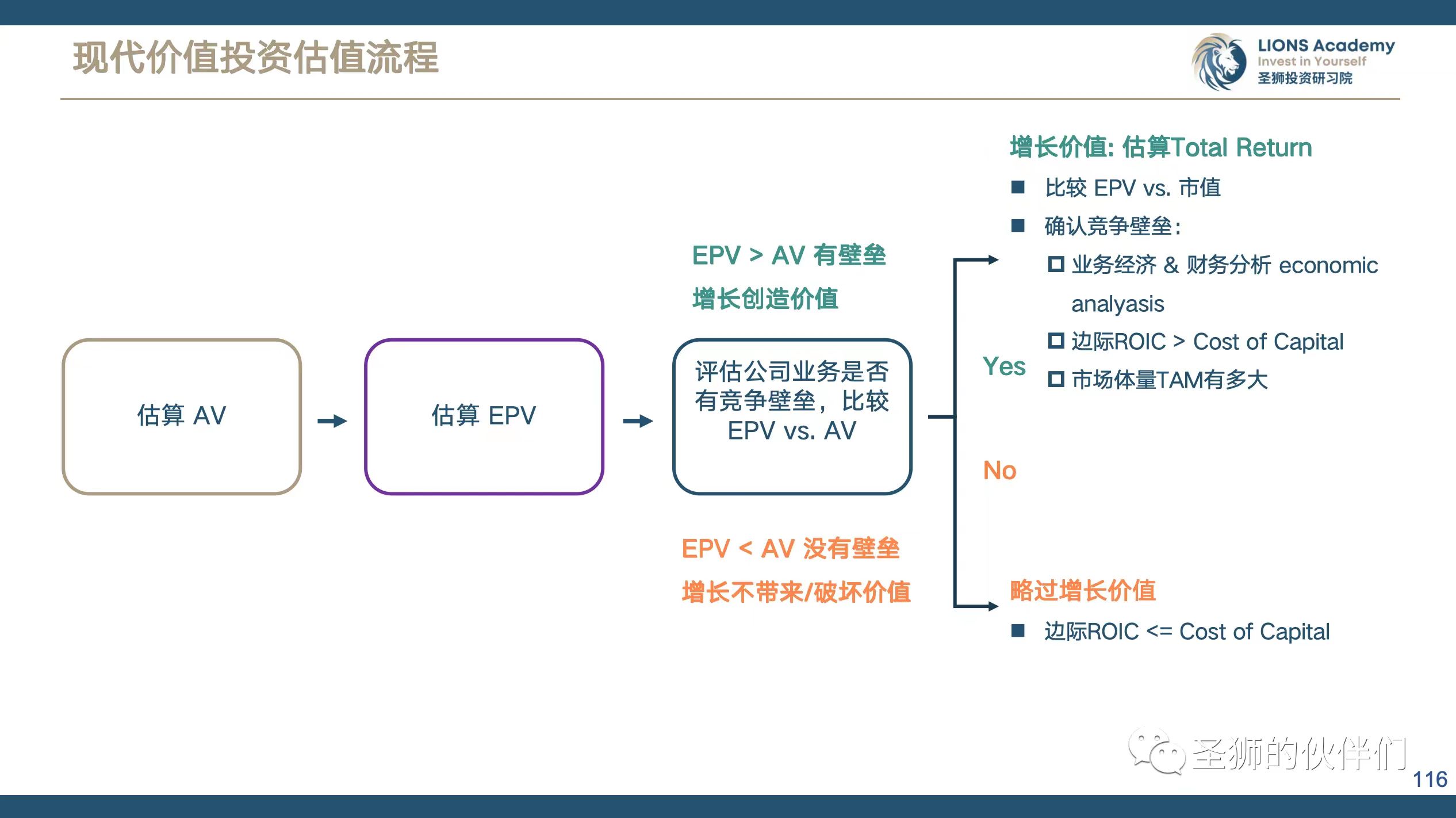

「哥大 - 价值投资估值流程」

1)资产价值(保底)

资产负债表上能看到的(固定资产)和看不到的(无形资产)。

2)现有可持续盈利能力价值

假设不做任何增长、投入业务,基于现在的竞争壁垒,估值多少?

如果现有可持续盈利能力 > 资产价值,则有竞争壁垒,可以考虑最终长期持有的回报;反之则无。

扩张:1)定性上有竞争优势;2)定量上边际投资回报率大于资本成本。

3)总体价值

现有盈利能力价值加上未来盈利能力价值。

安全边际是现有盈利能力保底的同时免费享受公司未来的增长。未来盈利不确定部分以更保守的原则来尽量保证自己投资不亏钱。

4)市场价格

决策体系:在股票池内的企业,计算了它的估值和其他很多指标,用排列组合的方法,随时随地找出风险收益比最好的20只股票,放在基金中。