49367

49367 204

204🎤本期嘉宾:

⏯️本期简介:

我又去知行小酒馆串台了,这期从有知有行新出的「家庭资产记账」小工具说开去。

我真的很喜欢这个小工具(见下图),所谓起心动念,很多事,真的得做了、看了,才有动力去改变。

我们借此还聊了很多,比如:每个家庭这一生都得经营好两家公司、从财务三张表去理解底子、里子、面子和日子、家庭资产配置的一些思路和抓手、躺平学...

所以,欢迎你收听本期节目。

Part 1 你真的可以试试看,做一张(有口皆碑的)家庭财务报表!

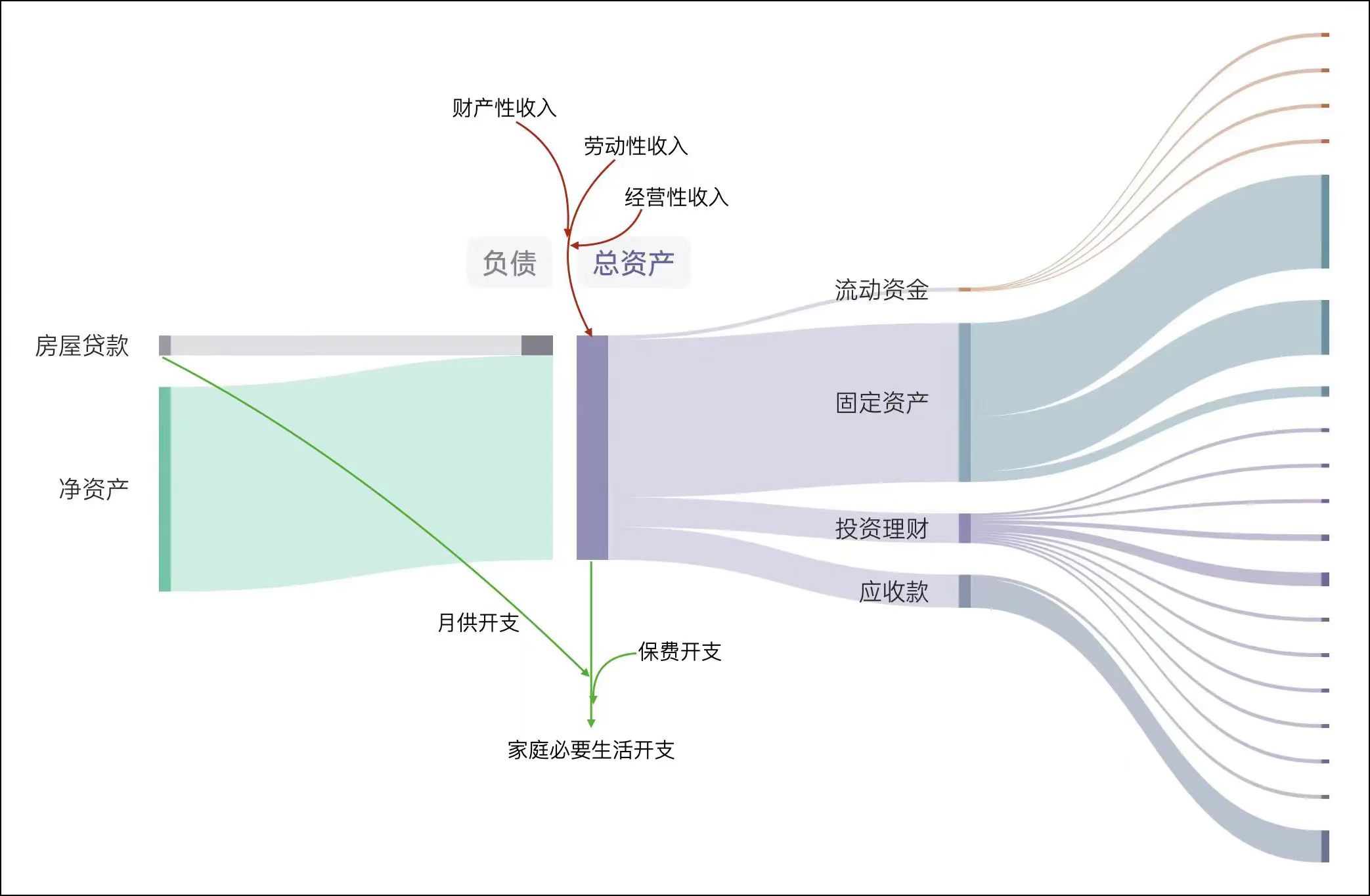

01:50 给我们带来很多惊喜的「家庭财务报表」,长啥样?

04:38 关于家庭财富避免大脑处于随波逐流状态,一口气了解自己的里子、面子和底子

07:58 填完表,我们三个的第一感受是啥?

12:12 有些表令我们羡慕,可是啊...讲真,家家都有本难念的经!🥺

Part 2 有了这张表之后,怎么办?每个主要的大类资产,咱们挨个聊一聊

16:18 从大多数朋友表格里占最大头的🏠 房产 说起:

咋整啊,买还是不买、卖还是不卖?房贷所占的负债率,是否健康?要不要降低月供?...

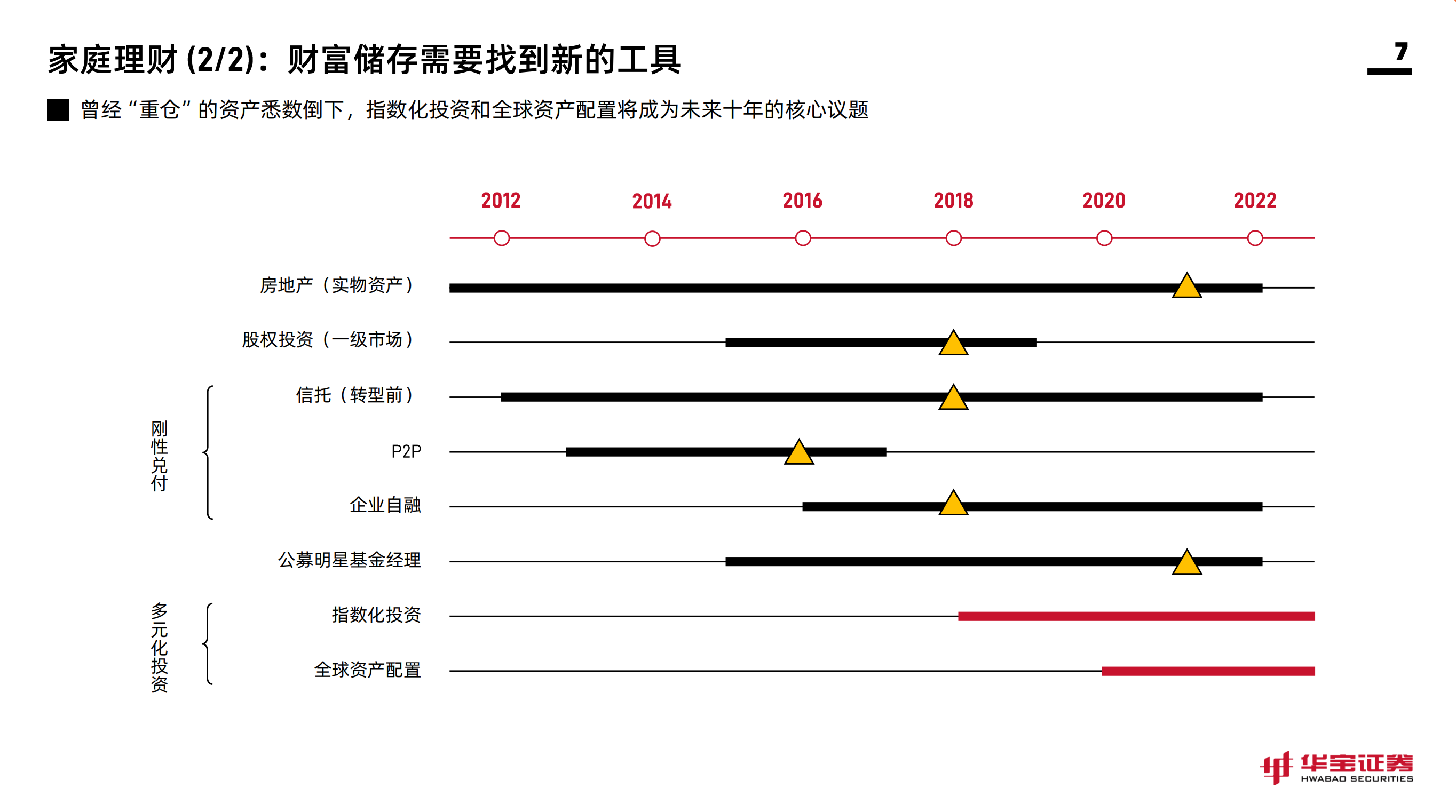

20:10 这些🧮 家庭理财 的主流叙事变了又变,你数过自己经历了哪些阶段吗?现在又来到了哪里?

25:39 有了这张图,也许你可以更好地思考:当 👑 黄金 涨了那么多,还应不应该买?

28:42 当我们在说给日常生活留出足够的安全边际,我们其实是在审视这张表中(通常气若游丝的)👛 现金流

31:24 该按照什么思路,思考自己该存多少流动资金?来自老钱的建议:如果你有房贷,不妨按照 36 个月的月供去存你的流动性资产(为什么要留这么多?)

36:00 当我们看到🛡️保险 在家庭财务报表中的比例:我们付了这么多保费,真的值得吗?我买到的是什么?

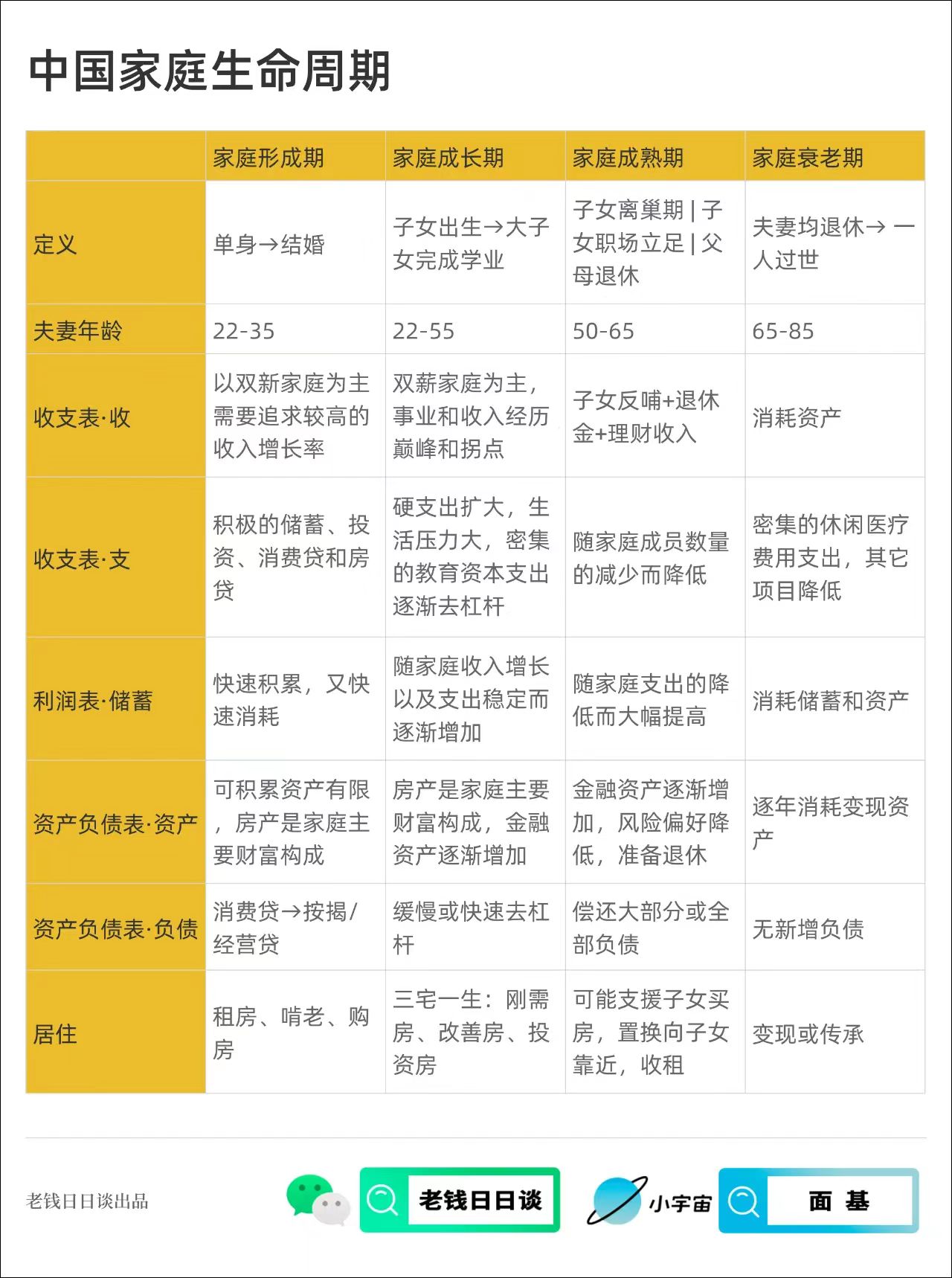

39:13 我们很容易忽视:随着年岁增长,我们的生命周期和「激素水平」都在变化!

41:06 如何结合前面所说的内容、你现处的生命周期、下面这张图、专属于你的「家庭财务报表」,思考只有你才知道的隐藏知识,为将来的人生「未雨绸缪」?

42:54 小调查:你认为,5% 的全资产收益率,高吗?什么样的人才能做得到?

46:15 🌟 本期高光时刻:用经营两家公司的视角,经营自己的人生吧!「像打开考试试卷发现,突然所有答案都看得见」

50:09 扎心了!通过这张表,你其实能够透视自己一生的责任——未来两三年的负债率、下个人生阶段的开支、老年后的财务状况......(但好消息是,另一方面,你也能看到还有多久能卸下所有责任!)

54:25 另一个好消息:如果你总是感觉很难和伴侣、父母沟通财务问题,那没有比这张表更好的抓手了

60:43 🏮今年的春节作业:帮妈妈爸爸做好这张表!

63:05 给忙碌者的收听提示:如果你实在没时间听播客,那就从这里听我们总结的「家庭财务报表」的门道吧

尾声

69:03 主要提示:这张图不管它长什么样,都,先别攻击自己!

69:54 如果还想有更深入的了解,可以看看老钱推荐的硬核冷门书——《理财经理基础与实务》

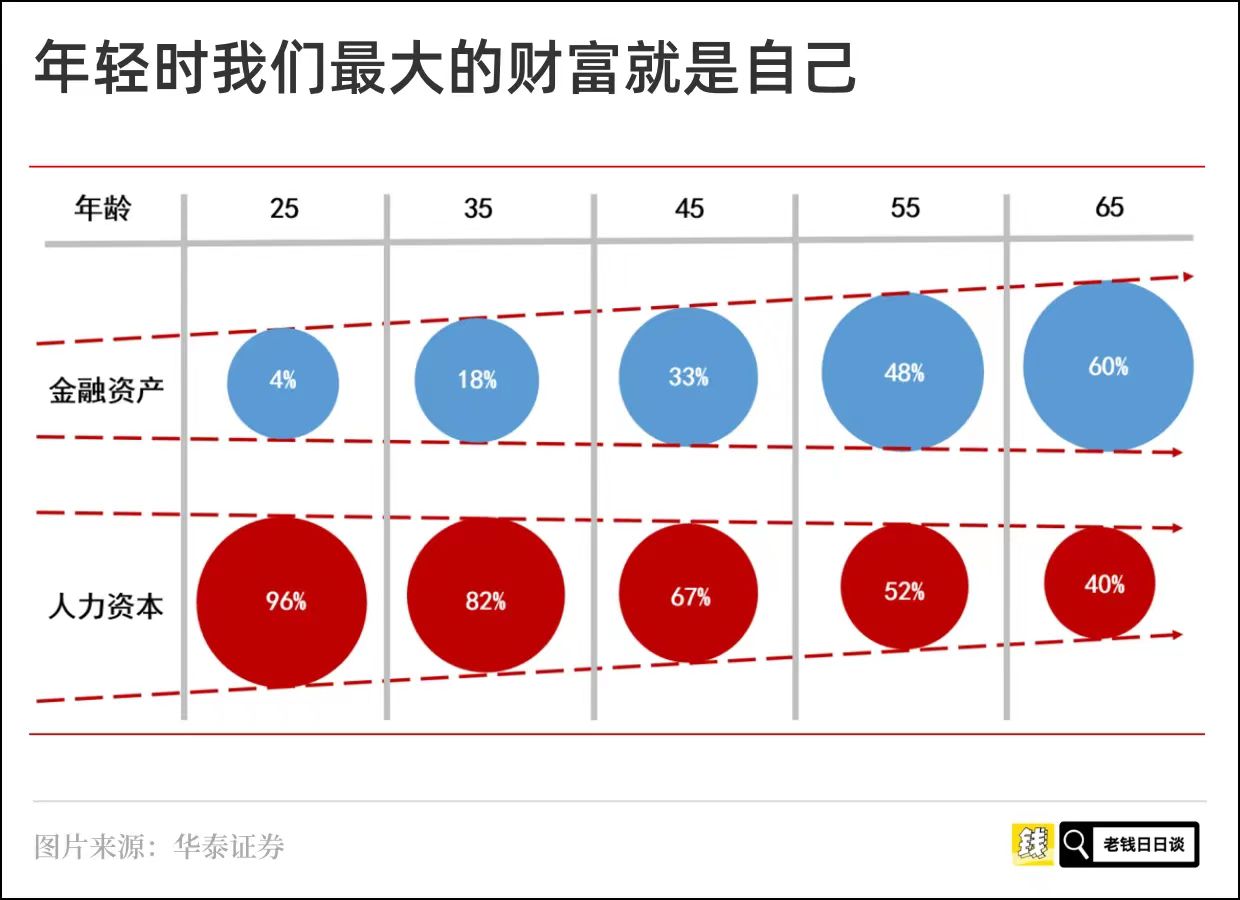

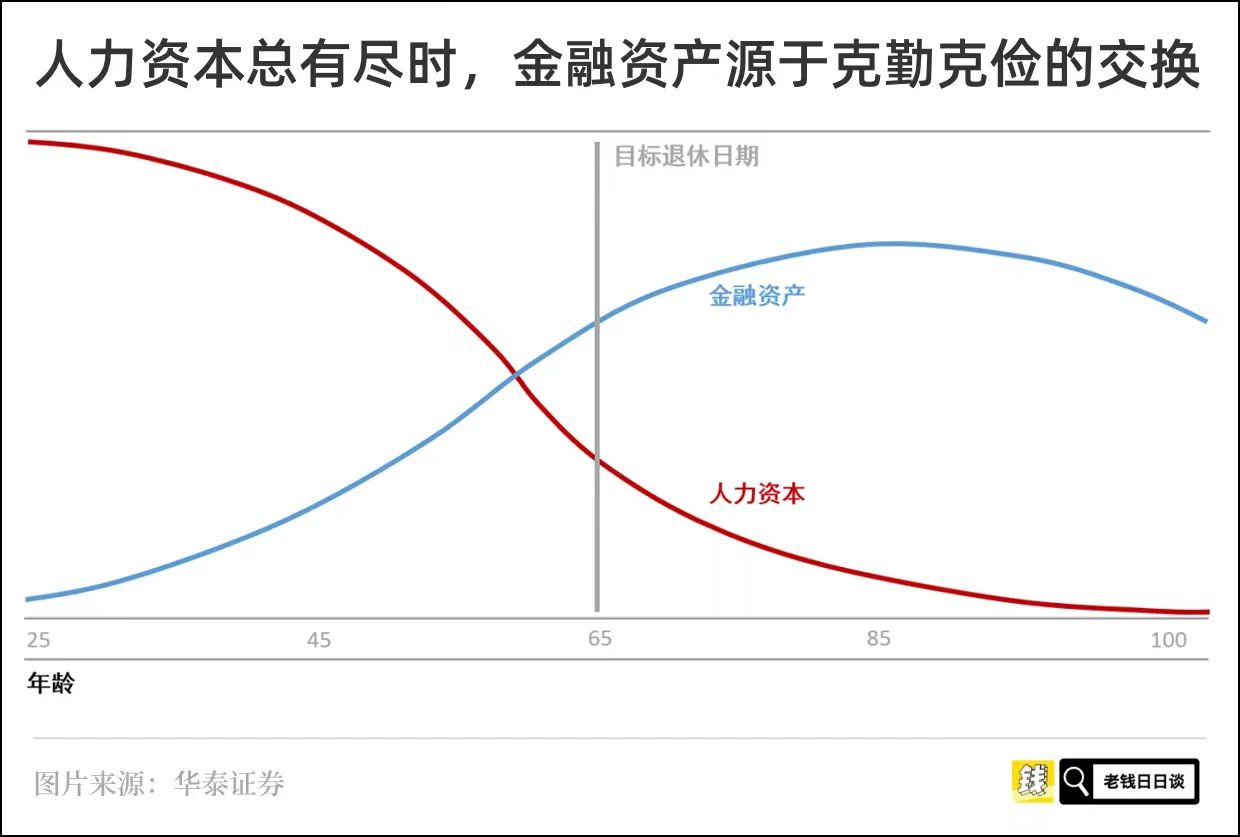

70:46 如果想更多地了解「人力资本 VS 金融资本」,可以听听我们的第 37 期节目(站内:youzhiyouxing.cn)

📁本期内容相关资料:

- 《对家庭资产负债表的解读》

- 家庭理财叙事的变迁:

- 中国家庭生命周期:

- 家庭财富统计表

- 我们一生经营的两家公司:人力资本和金融资

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来知识星球找我玩,这里是我自己学习的输入笔记。