29059

29059 249

249🎤本期嘉宾:

许利明@华夏养老2035、2040、2045等FOF产品基金经理

⏯️本期简介:

差不多去年这个时候,邀请到许利明老师来聊聊养老投资。主要我个人养老金账户就买了他的产品,这种感觉真的蛮奇妙——持有人面对基金经理,关键是他还给咱亏钱了哼!高低得埋汰他两句!必须硬气!管理费可不是白交的。

开玩笑,主要是请教问题,聊聊许利明老师在2023年的判断和应对,对当前一些热门议题和风格的观点。

所以,欢迎收听本期节目,资料区有不少内容,期待大家的阅读。

⚠️风险提示:节目所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。本节目不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本节目不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

01:03心理按摩,先小来一下子!

03:552023年的三点意外:

1️⃣中美周期错位和美债的高位虹吸 2️⃣外资减配中国叠加公募为当年的抱团还债 3️⃣利率在高位的持续时间

10:15上述三点意外在今年又会如何演绎?

12:15上市公司们感受到的痛苦更多来自通胀的低迷

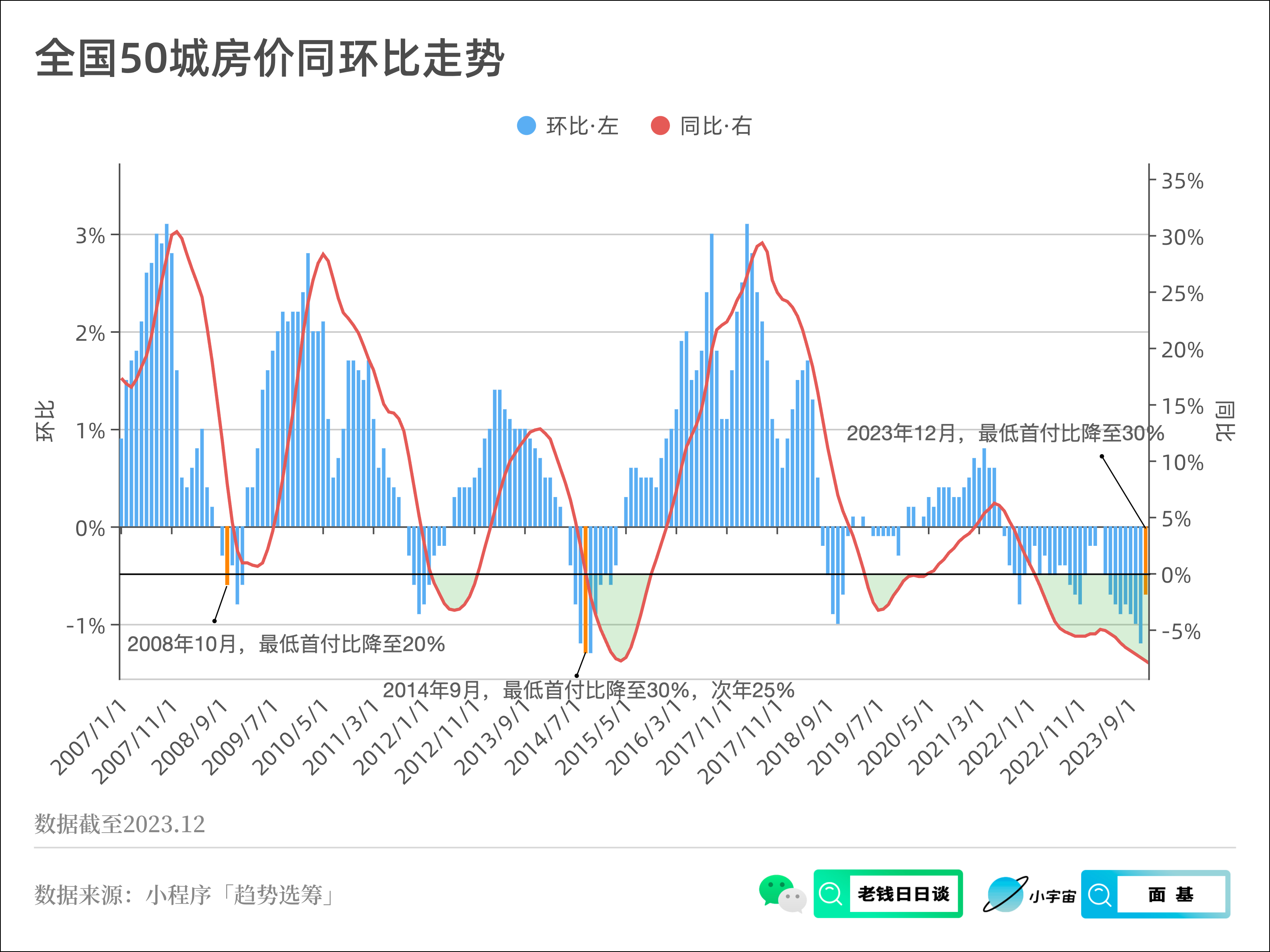

14:45楼市刺激政策的生效往往是滞后的,并非立竿见影

17:19许利明挨个季度复盘2023年的判断与应对

29:49聊聊实事求是地认错这件事

34:26港股今年会好吗?以及港股最爱与最恨的宏观组合

35:09再次按摩:个人养老金是典型的定期定额的定投,请相信微笑曲线。

38:20老钱已经三次顶格买入个人养老金,说说自己的投资感慨

39:591️⃣重要的不是今年亏了,重要的是你65岁退休时,账户资金的增长情况

2️⃣前期规模很重要,后期投资水平很重要

3️⃣亏损难受就别看!阿Q但有用!

42:322024年的主要矛盾是复苏进度和节奏(经济周期的位置)

45:42红利渐成显学,但红利的长期预期收益率就是年化5%~8%,别预期太高

50:49红利和小微盘有可能从「风格」进化为「赛道」

56:502024年的定性判断——周期位置、估值、市场情绪、政策、流动性

60:19茅指数和宁组合出清结束了吗?

64:13警惕那些已经已经牛了两三年的行业

69:34打不过就加入这个叙事很容易就踩坑,要么早信要么别信

73:44替我妈问:红利适合养老不?

答:还得搭配固收!

76:38彩蛋🥚

📁本期内容相关资料:

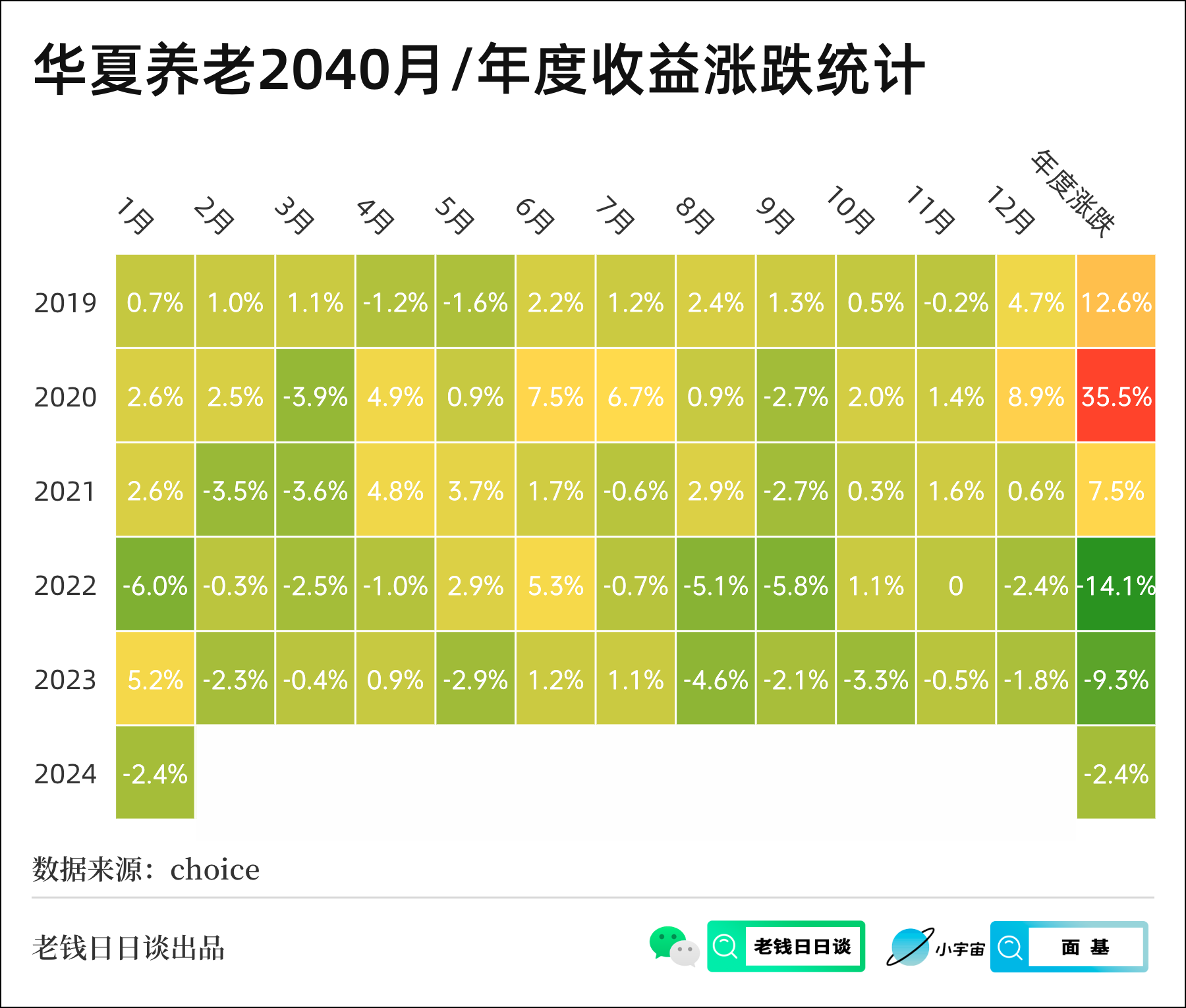

- 华夏养老2040持有体验

- 美债高位的虹吸效应

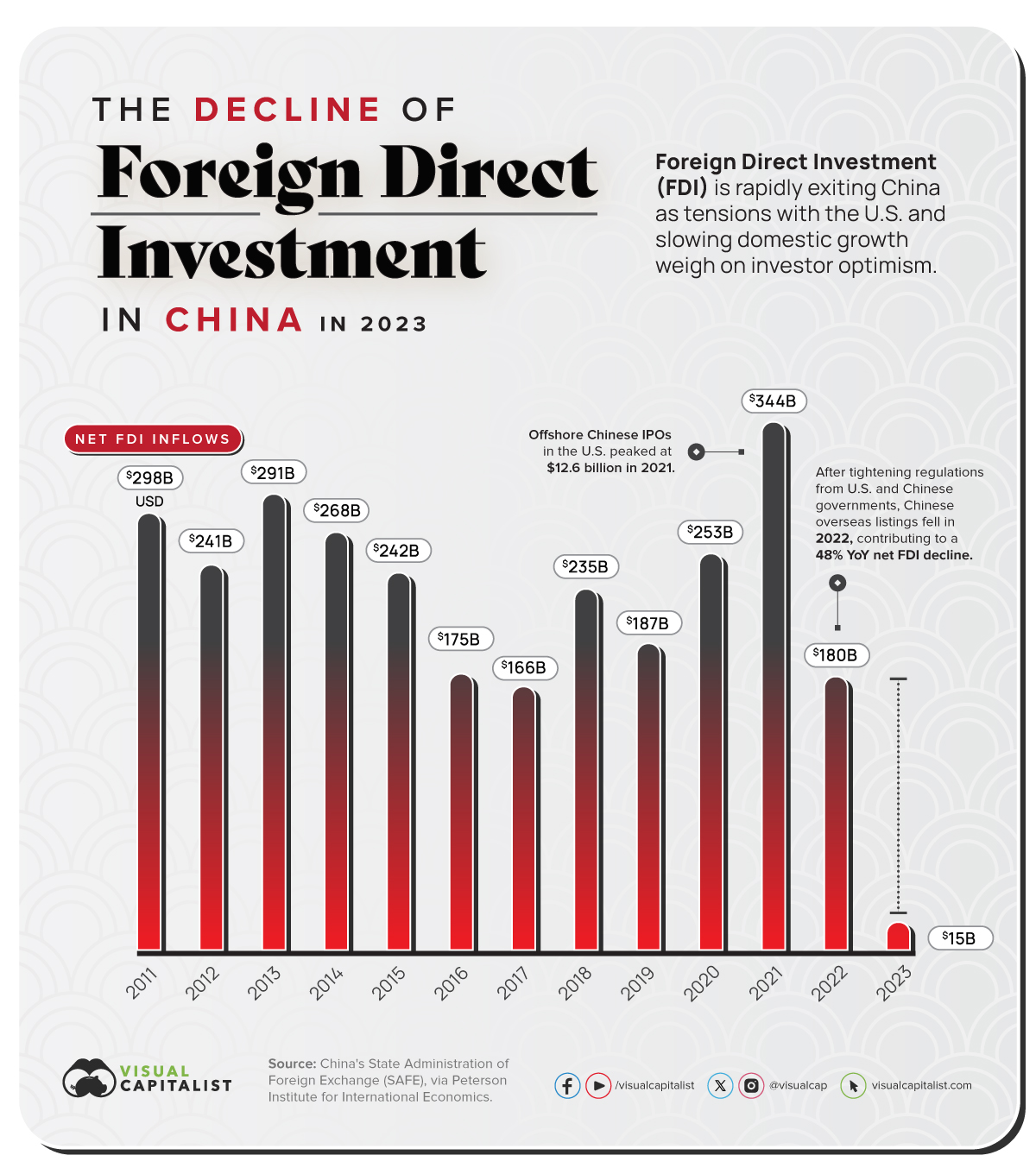

- 外商对中国投资骤降:

- 公募基金为当年的抱团还债

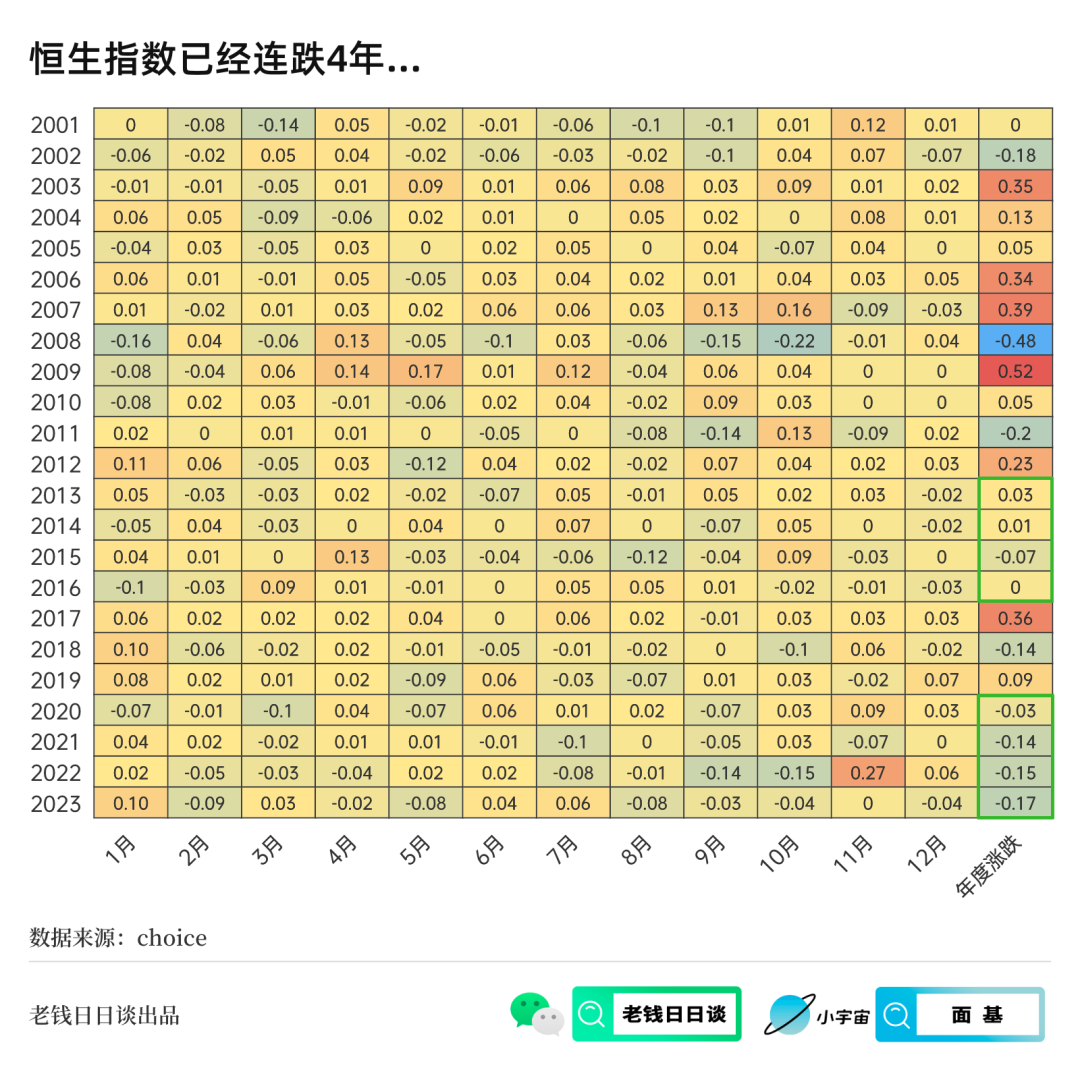

- 港股已经连跌4年

- A股历年的估值和业绩驱动拆分

- 房地产刺激政策的滞后效应

- 新能源汽车真正做出了增量,但还不足以顶住房地产的熄火

- 定期定额定投和微笑曲线演示

- 价值与成长风格的轮回

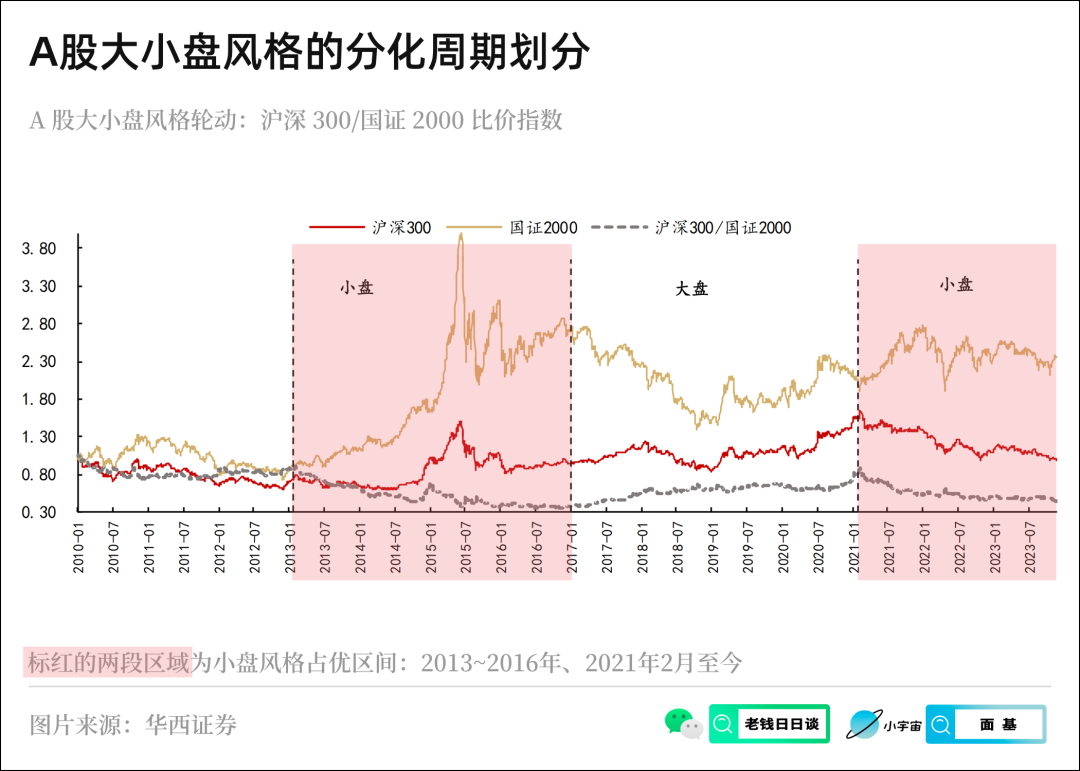

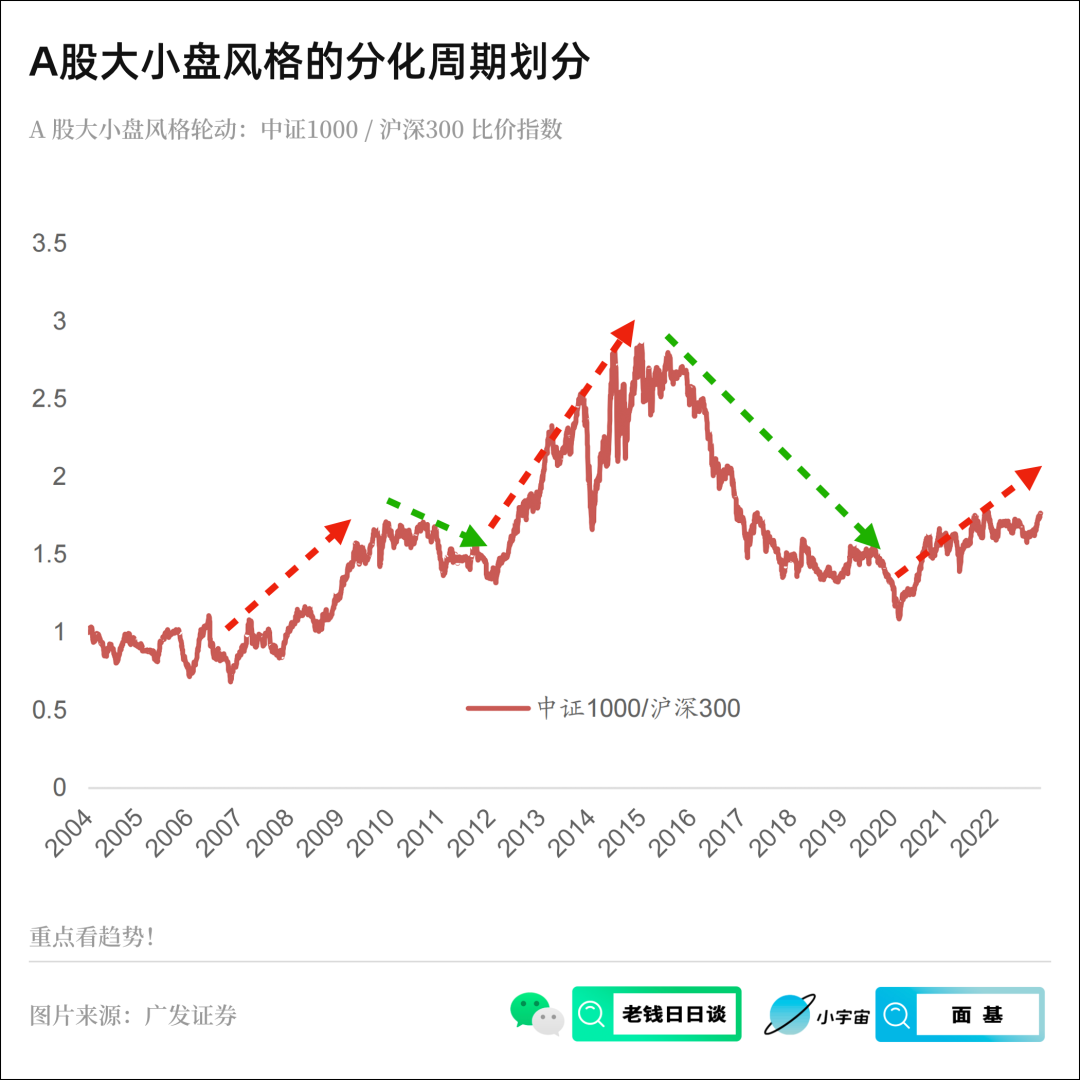

- 大小盘风格的轮回

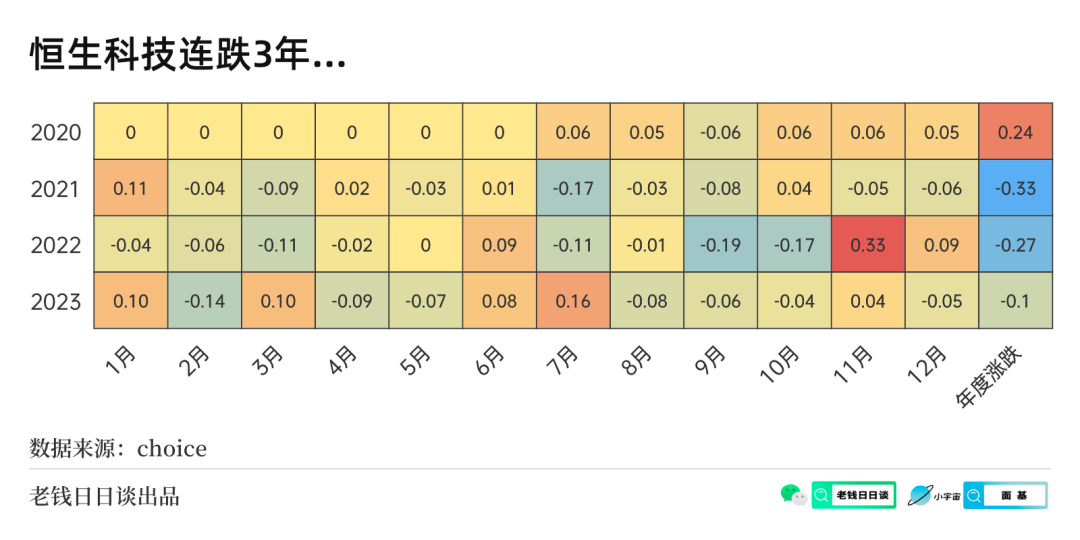

- 行业视角来看,A股极少有哪个行业能牛超过3年

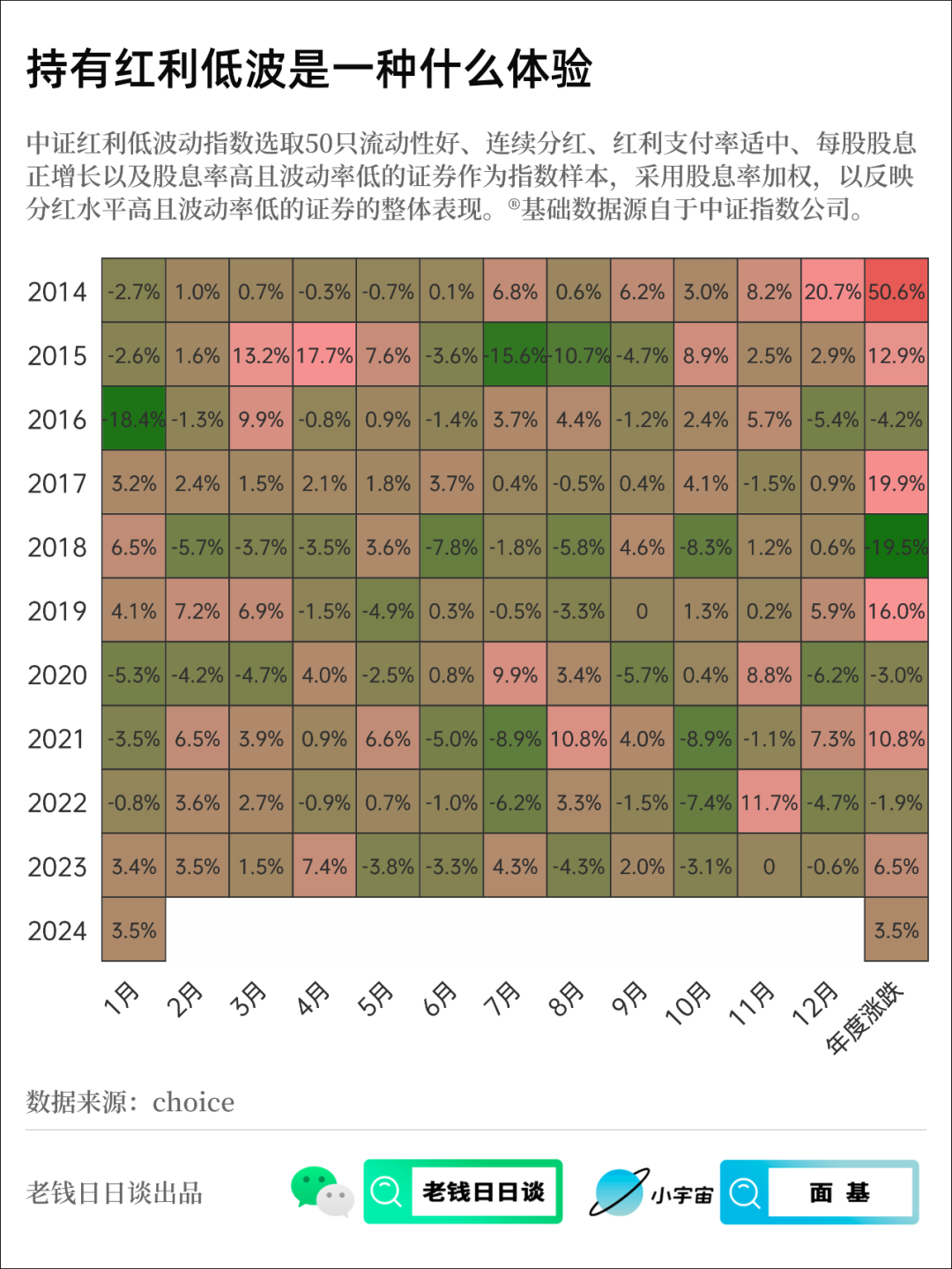

- 持有红利是一种什么体验?

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来知识星球找我玩,这里是我自己学习的输入笔记。

过去30年,中国经济增速高于美国长期国债利率。当美国货币政策宽松时,国际资本倾向于流入中国;当货币政策紧缩时,缓慢撤出中国市场。

去年中国名义GDP低于美国长期国债利率、在全球主要经济体中相对优势不明显。当美国货币政策宽松时,美国利率还在高位,回流速度变慢;当货币政策紧缩时,在中国的机会成本更高,选择从中国撤出。

「2️⃣国际资本流向」

1)影响中国经济的基本面

外商对中国的投资骤降,2023年是一个明显的异常值。

2)影响资本市场的心理情绪

很多国内投资者依据国际资本流向投资、公募基金重仓股和北上资金重仓股重合度很高。

07:12 2021年机构抱团到现在的瓦解,不只有国内资金的推动,也有国际资金方面的影响。现在常说远离热门股、远离抱团,背后还有一个「北上资金重仓股」值得我们考量。

3)影响香港市场

国际资本选择流入流出的第一站是香港市场,很多上市公司是两地上市,港股连续下跌对A股市场的影响是负面的。

07:41 悲催的港股!维多利亚港,跟随潮水随时走、随时来。

「3️⃣误判美国加息周期」

美国长期国债的利率被国际资本市场集体性的误判,年初对中国资本市场定价高预期,但美国加息周期直到去年年底结束。

影响美国加息因素:通胀、就业。

✅「复盘2023」

站在彼时彼刻,👍学习投资逻辑,打开思维框架。站在当下怎么思考。

Q1:重仓军工,对经济复苏预期低,配置与经济复苏低相关的板块。——2.3月份向中特估调整。

Q2:重仓中特估/红利/国企红利,跟经济复苏负相关,有一定债券属性。经济结构转型期超配小盘风格。

Q3:增仓沪深300增强,误判了经济从弱复苏向强复苏过度。

Q4:减持港股。

✅「军工」

1)基本面变化和宏观经济没有相关性

2)行业特殊,业绩透明度不高,对市场投资者情绪反应过度敏感。

✅「价值风格 ≠ 红利风格」

价值风格:便宜,但不一定有分红,几乎不可持续。只有在熊市的开始阶段/熊市下跌最猛烈的阶段,有些相对收益。

红利风格:有分红、相对稳定、长期可持续性,某种意义上有一定债权属性的资产。自带反转效应,一旦它涨多了就要被剔除掉。

操作:相对低位买,涨多了兑现,平稳不过热时持有。

细分:在CPI PPI回正之前,看好红利低波;在CPI PPI回正之后看好红利成长/房地产相关度高的红利产品。

红利波动性低、长期预期收益率年化5%~8%,别预期太高。

✅「小盘股」

来路:中国经济处于剧烈的转型期,转型方向是去房地产化,降低宏观经济对房地产产业的依赖。

去路:假设房地产未来下降一半,至少需要三个以上类似新能源行业才能弥补它下跌带来的空间。不知道是哪些行业,但现在肯定很小。在经济结构转型的大背景下,从小市值中找这些公司,是未来相当长一段时间里的一个主线。

美国经济结构转型时也是如此,巴菲特成名于70年代,炒类似于漂亮50出身;80年代著名的彼得林奇就是炒小盘股出身的。

「操作」

不适合个人投资者,主动基金经理的阿尔法不高。拼广度,模拟量化策略操作。

「小盘股 VS 大盘股」

经济复苏前期,小微盘优于大盘;

经济复苏中期,未知;牛市持续时间和幅度跟经济复苏时间和幅度相关。

经济复苏后期,货币政策开始收紧,小微盘会跑输跟经济相关度高的板块。

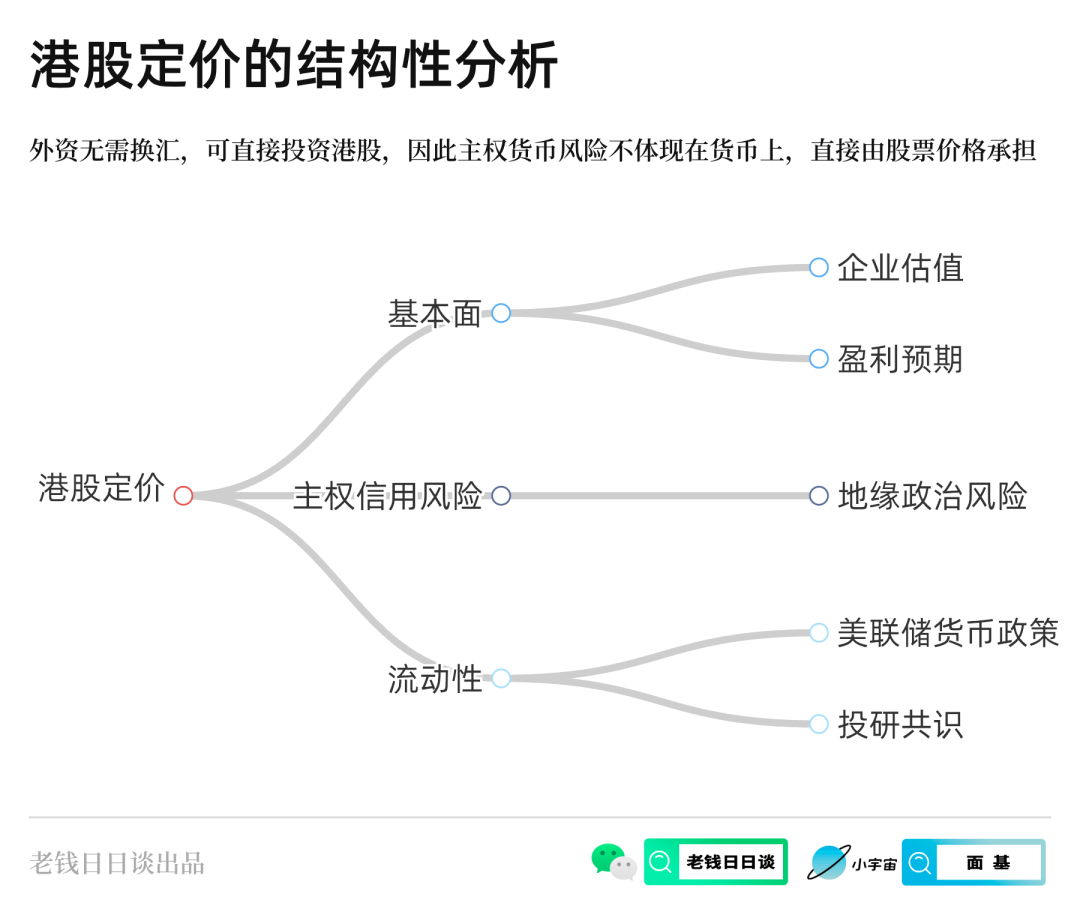

✅「港股」

过去30年,美国货币宽松周期,香港是牛市。但去年美国利率见顶,港股反而下跌了。

反思:过去30年,中国经济增速明显优于其他经济体;但今年优势并不明显,所以美国货币政策进入宽松周期,香港市场不是首选对象了。

长期因素对市场主导力量更大。中国经济增速长期明显优于其他经济体的状态,很难回来了,是一个中长期的叙事,跟中国的人口结构和经济体量有关,不支持你再每年10%的增长了。

「港股 - 2024」

去年连跌4年很重要的原因是:名义GDP和美国实际利率倒挂。

明年中国名义GDP可能回到5%以上、实际GDP可能会在5%左右、通胀水平(PPI、CPI)随着政策的显效逐渐回正。

美国实际利率,即使没有进入降息周期,也很难长期的维持在5%。

原来倒挂的机会收益状态会重新返回来。

虽然不是增速最高,但只要国际资本采取平配的策略,那资本继续流出而且不流入的状况会有所改观。

「港股 - 宏观组合」

最讨厌“中国经济不好、美元强势、美联储加息”;

最喜欢“中国经济好、美元弱势、美联储降息”。

✅「茅指数和宁组合」

茅指数:大量上市公司以房地产为核心收益,在房地产行业系统性下行的过程中,出清程度不够彻底。

宁组合:出清比较彻底,从成长变为稳定成长,不能享受过高的估值溢价了。承接房地产下滑后未来经济增长重任的一个组合,不知道哪个行业来接盘,但可以肯定接棒的那个现在还很小。