38630

38630 187

187🎤本期嘉宾:

@陈鹏 独立投资人,曾担任晨星(Morningstar)全球投资管理部主席兼总裁,DFA亚太区CEO

@陈金栋,有知有行数据组负责人,《中国大类资产投资2023年报》主要负责人

⏯️本期简介:

SBBI年报最初由Roger G. Ibbotson和Rex A. Sinquefield制作,这是历史上第一次严谨系统地统计基础资产类别的长期风险和收益,它用详实的数据揭示了投资最底层的规律。

报告发布后马上引起了全球学术界和金融投资领域的广泛兴趣和关注,并被CFA研究基金会收录,每年免费更新。

今年,陈鹏、有知有行团队、Roger G. Ibbotson 合作完成了SBBI中国版的首份年报,报告收集研究了2005~2023年中国股票、信用债、国债和通胀数据。为长期投资、资产定价、资产配置提供了基础数据——这份报告会持续每年更新。

本期节目,我邀请了这边报告的两位主要负责人,围绕报告中三张信息量巨大的图表聊了聊。

- 欢迎大家下载📑《中国大类资产投资2023年报》原文

- 主播对这份报告的个人解读📑《细说年报里的三张图》

🎯时间轴:

01:58持有短期国债就能基本对冲掉通胀侵蚀,真假?那我可不焦虑了啊!

09:19对下图的讨论:

11:47「再平衡」这个动作,表面看降低了收益,实际上提高了风险收益比

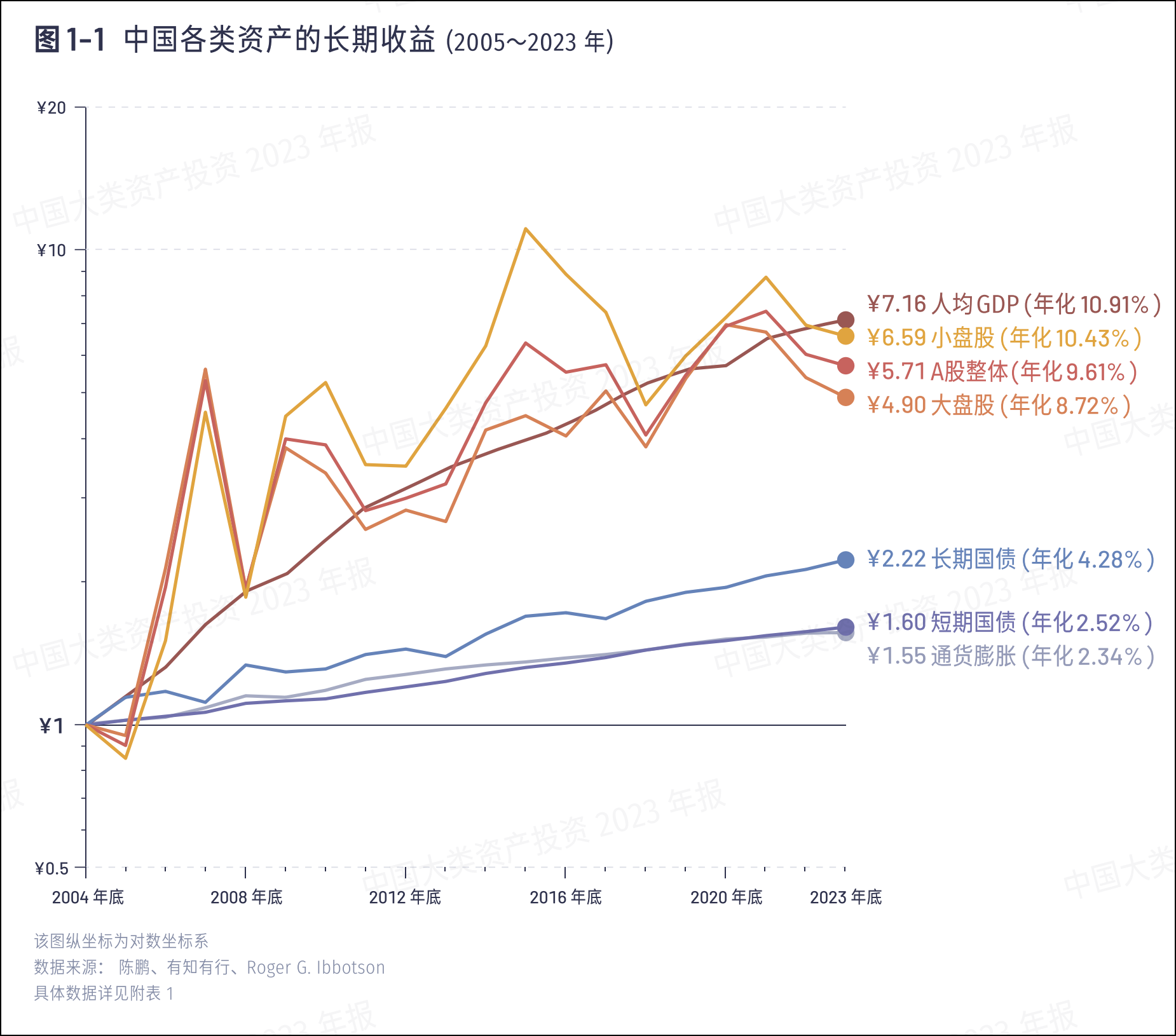

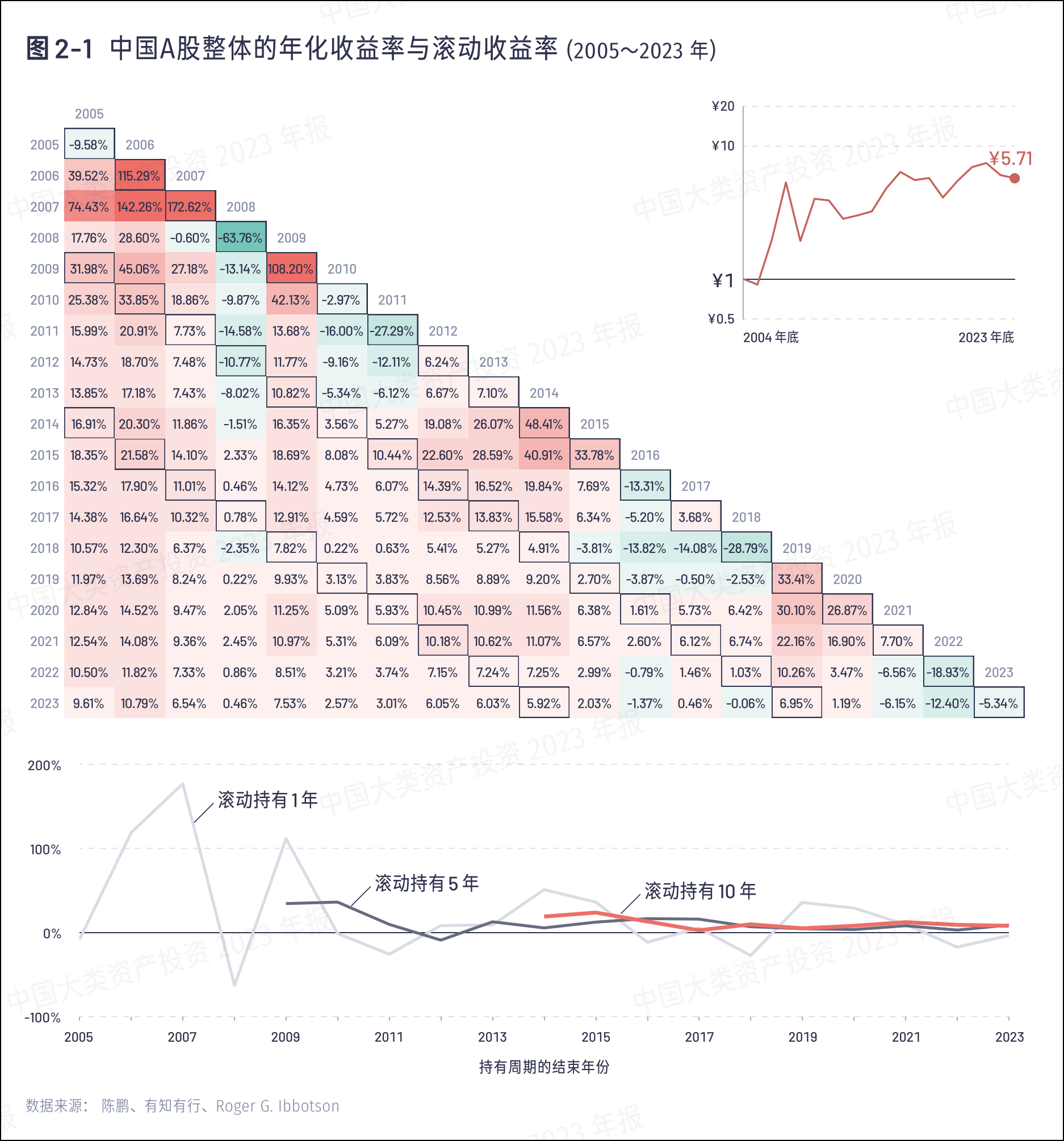

13:11对下图的讨论:

我愿称之为中国投资者的命运图,也是持有体验之图:

29:05穿越周期的三种姿势

其代价和难点分别是什么?

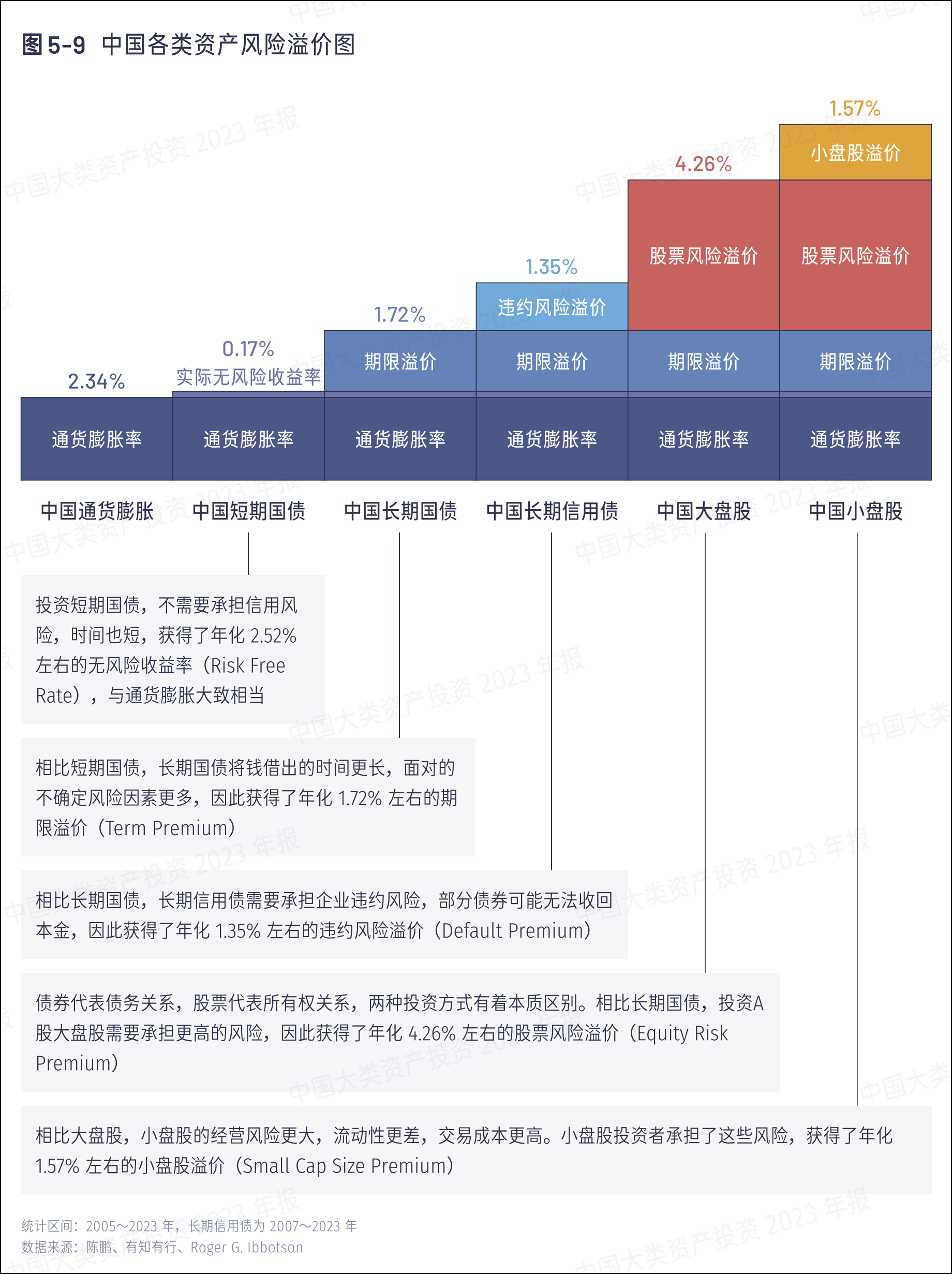

46:01对下图的讨论:

53:32对押注「风格切换」的看法和忠告

57:23海外投资者如何使用SBBI报告?

58:43搞了这么个大活儿,报告主要作者写完的感受如何?

62:34聊聊市场的「肥尾」特性

📁本期内容相关资料:

- 24:31处提及的图片:

- 61:32处提及的尤金·法马的论文《Luck versus Skill in the Cross-Section of MutualFund Returns》

- 68:07处提及的图片:

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记。