20378

20378 68

68🎤本期嘉宾:

孙蒙@华夏基金,主管华夏中证500指数增强、华夏智胜先锋、智胜新锐等产品

⏯️本期简介:

就像上一期量化单口说的,我想努力多访谈一些量化的公私募基金经理。本期是量化系列的第一期,这是量化系列的第一期,嘉宾是孙蒙。

他从500指增做起,思路是在仓位与行业分布层面复制指数,同时着重挖掘基本面因子,在选股层面做出超额。打给比方就是给此刻的市场拍一张快照,然后对此刻的股票按照一些基本面指标打分排序,进而选股。

后来孙蒙又意识到,公募量化在交易层面所面临的限制本就要比私募量化严格得多,传统的指数增强型产品又只能在指数成分股内选股,这又多了一层限制。

于是他又做了新尝试,在仓位行业市值维度仍然复制指数,但选股层面可以突破指数成分股的限制,实现全市场选股。

此外我们还聊到了刚过去不久的2月份的量化风波等话题,欢迎大家收听本期节目。

因为本期节目不可避免地谈到了一些具体标的,所以容我把风险提示放到前面来:

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

01:25机器决策,人来编程。攻在算法,守在人性。

02:22一个量化基金经理的市场观

04:13因子对全市场拍照,照片叫「截面」,再用某些维度对截面里的股票进行评分排序

05:43价值的内涵会随着时间的尺度而改变

07:45相信市场有效,因此无效性会被交易来修正—是为投资机会

09:15相信历史会阶段性的、局部的复现

11:15量化核心还是做阿尔法,寻觅阿尔法因子

13:16孙蒙的指增做法:淡化择时,淡化行业偏离,淡化价值观和风格判断,靠基本面选股去做超额

17:48对策略友好的市场状态是怎样的?

19:56聊聊产品设计

22:28止步于中证1000不再继续做市值下沉,因为担心流动性风险

24:30亲历者视角下的2月份量化危机复盘和应对⭐️

29:48关于长期持有和贝塔收益的讨论⭐️

31:10Again!量化主要是核心还是做出阿尔法!对贝塔的判断需要投资者自己来

34:09量化投资到底是在贡献流动性还是在收割市场现有流动性?

35:26为啥没看到过标普500指数增强,纳指100指数增强?

36:20聊聊量化投资对AI这个新工具的应用

37:56量化基金经理真的了解自己模型给出的指令吗?

39:56规模天花板的问题

41:11公私募量化,应该如何比较?

📁本期内容相关资料:

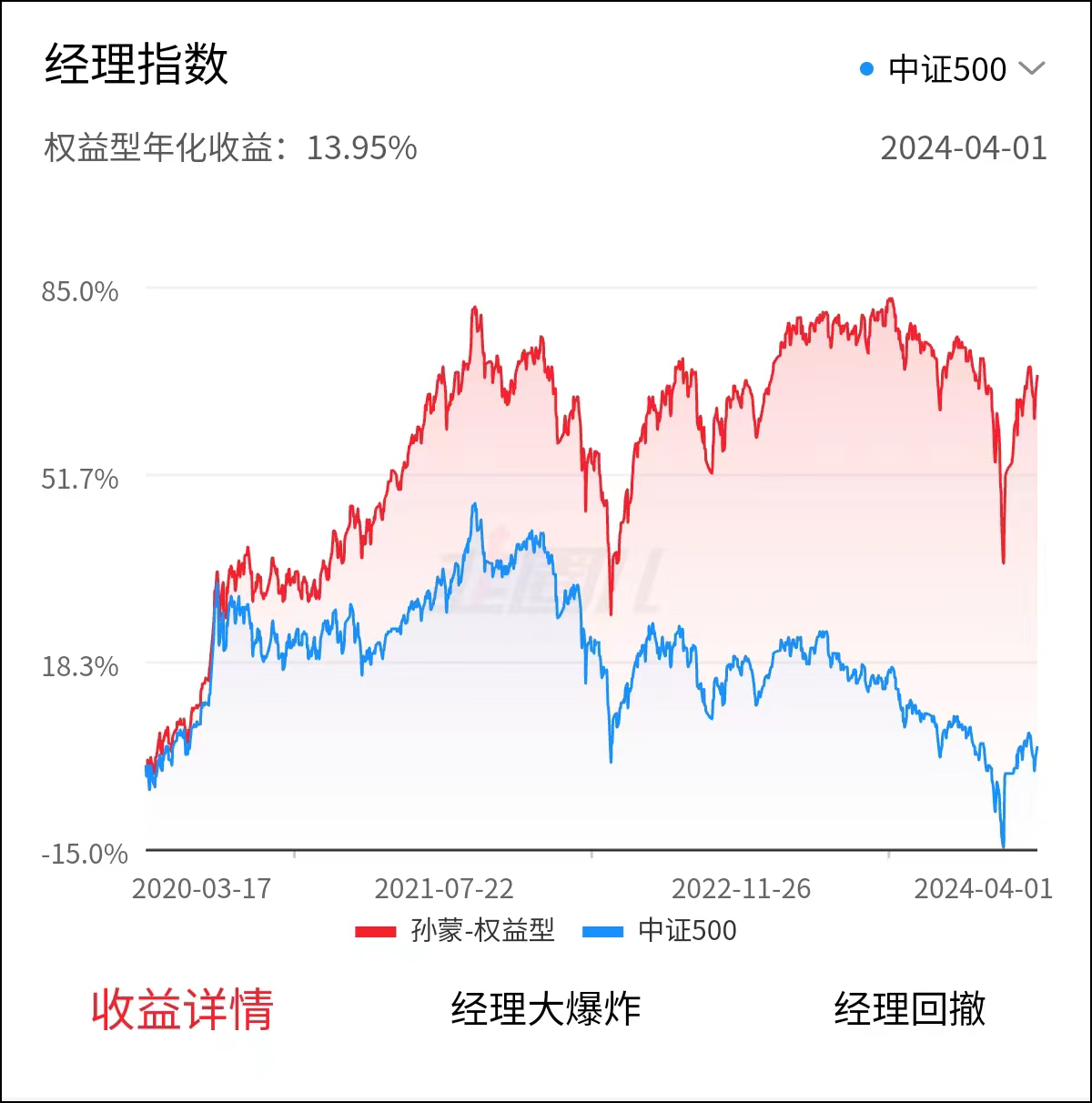

孙蒙分阶段收益VS.中证500 (韭圈儿APP)

孙蒙最大回撤(韭圈儿APP)

孙蒙业绩指数VS.中证500 (韭圈儿APP)

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记。

市场足够有效,任何非理性或者不正确的行为,都会受到惩罚。用量化建模,规避人主观情绪的影响。

大数定律(统计力量):某件事情出现次数越来越多,发生的频率将趋近于它的概率。

真相是一个人不可知但可以通过某些角度测量,比如物理实验在做认知世界真相的局部规律。金融市场通过统计学找到一些显著区别于噪声的规律。

基于历史行情的复盘,相信历史会阶段性的、局部的复现。

「市场有效」

无效的投资一定会被纠正。长期存在巨大定价偏离的可能性不大。市场在大部分时间有效,但在局部会出现偏离。做交易是为了纠正定价偏离。

投资一定要基于充分的信息和充分的分析。希望在更长期的维度获得更稳健的收益,做确定性更高的事情。

✅「因子」

是测量市场的手段(信号),比如宏观数据指导大类资产配置、基于技术指标做股票的择时。

选股因子(全市场评分):基于多个维度,比如成长投资、红利投资。

截面:当天所有全市场标的打分,再用某些维度对截面里股票进行评分排序。

✅「市场定价偏离」

思考能从哪些维度纠正市场定价的偏离。

长期投资,提前挖掘被低估的标的,提前布局;市场当天肯定有无效交易产生,那一定有交易需要纠正。

两者不矛盾,是胜率和赔率的比较,长期投资相对低胜率、高赔率;短期投资相对高胜率低赔率。需要平衡,因为最后拿到的是预期收益(胜率 * 赔率)。

「价值」

投资机会:标的的当前价格和内涵价格出现偏离。

如果当前价格低于内涵价格有投资机会。相反的话,投资性价比不高。

✅「剥离贝塔的阿尔法因子」

主线(大β行情):历史上出现次数不多,基于统计和大数据分析并不恰当,人为介入做一些主动干预更好。

投资方针:不一定会在长期带来超额收益,只是在过去一段时间有效。市场状态决定了这个阶段什么因子是更有效的。

寻找不太受市场变化影响的阿尔法因子。

✅「投资观 - 指增」

指数增强:可以在成分股里做偏离,但必须在成分股里选,但不一定复制指数。

1)淡化择时,大的资产配置,1~2次每年

2)淡化行业偏离

3)淡化价值观和风格判断,靠基本面选股去做超额

数据量越多,越适合统计模型抽取规律。

频率:公募机构低换手率。

美股指增可能放在对冲基金里。

✅「市场状态」

收益来源:当前价格和内涵价格的差异。

时间尺度:从基本面角度更长期的定价差异。

热钱涌入:价格和价值出现大幅度偏离。

模型内涵假设:如果两个标的基本面一样,市场应当给予同样的定价。

寻找两个标的类似,但市场给出了大幅的定价偏离,比如白酒只买茅台,一定有一个是定价错误。

✅「产品设计」

目标是战胜基准指数。

贝塔波动无法控制,在仓位、行业层面复制指数,着重挖掘基本面因子,在选股层面做出超额。在每个行业里选择认为比当前成分股更好的标的,或者被高估的成分股低配或剔除。

持仓的平均市值和中证500的平均市值相匹配。

止步于中证1000,再往下下沉,(流动性)风险较高。

流动性不好的标的(容量有限),就算看到机会,但很难拿到。买入标的会显著影响价格,不一定拿到想要的价格。

「亲历2月量化危机复盘和应对」

雪球产品敲入→期货多头必须平仓→期货市场多头力量下降→期货价格出现大幅贴水(期货市场价格显著低于指数)→对冲头寸开始平仓(卖出股票买期货)→期货市场进一步下跌。

春节前一周,同样市值的分布,标的的收益出现巨大差异。

应对:基于自己对市场判断做出的最优选择。不以结果反推自己的决策质量。

「长期持有」

长期持有,尽可能覆盖跟踪指数/指数的平均回报。

但这个指数的平均回报并不取决于持有时间长短,贝塔长期预期为正,时间才是朋友。

做任何策略测算,最后结果长期看(5年)不会差太多。

✅「量化核心 - 阿尔法」

收益 = 贝塔 +阿尔法

长期拿500和1000,贝塔收益区别不大,阿尔法差异显著。

流动性:量化让市场交易更充分,使交易标的定价更合理,使市场的有效性更强。

量化迭代:能比前一代模型稳健的提升性能表现,能更好的刻画市场。用历史数据测算,在历史各种行情下,是不是显著比之前的表现更好。

「AI工具」

提升对市场的理解,收集数据、文本处理、舆情分析、总结市场规律/建模。

模型根据给到的预期优化方向调整。

「策略失效」

市场状态的改变和同行竞争都会让策略失效。规模上涨,也会过早的摊薄投资机会,超额收益边际下降。

规模天花板取决于市场流动性,做任何容量的测算,使交易不会对市场有太多冲击。

如果一件事大家都知道,凭什么还能获得收益?