39144

39144 170

170🎤本期嘉宾:

莽叔@券业星球主理人,金融行业从业者

⏯️本期简介:

在短时间内,红利资产的表现取决于市场情绪处于进攻还是防御。在防御阶段,红利资产往往表现较好,而在市场反弹阶段,红利资产则表现偏弱;

在中长期维度,10年期国债利率,无风险收益率,社会回报率的升降,以及大家对资产回报的预期,这些锚都与红利有较强的比价效应,不管大家是否愿意承认。

而在更长期的维度,稳定分红和回购成了大家越来越强烈的期待——对于优秀的企业,通过这两种方式回报股东也是应有之义,而不是不断地从股东手中索取资本。

最后,我还想提醒大家,我们自己的投资预期非常重要,嫌弃红利的弹性转而压注成长无可厚非,想通过长期持有红利收租也知易行难,最终是我们自己的预期决定了对一项投资的满意程度,而如果我们老是想和其他资产进行比较的话,确实很难满意。

高股息策略长期回报偏贝塔,市场曾经高估过成长风格的持续性,同样的A股经验告诉我,也许我们也容易高估红利的长期稳定性。

希望这期节目能给大家带来一些关于红利的启发,观迎收听。

🎯时间轴:

00:17关于红利的小风险提示

02:22身在金融机构,其实并没有很多时间打理自己的投资。很多金融从业者收到工资会先去买债券型基金,最开始被红利吸引也只是因为胜率较高。

05:59阶段性地看,红利现在的关注度和热度有点过高了。

07:56老钱关注红利,主要是让自己老妈买了不少

09:15很多主动型基金经理相对红利指数还是能跑出较明显超额,大多赢在择股上

11:19风险偏好降低,人们决策是会本能地渴望近端的现金流,追求一鸟在手,而不是两鸟在林

12:01观察红利的两个维度:股息支付率+股息率

14:18高分红的企业是股票市场里的现金资产

20:04红利早晚会跑输的,这点请大家一定有个预期!只要成长风格开始反弹,红利的相对收益一定落后。

22:11红利是一种超越主题的主题,更像是一种长期的投资逻辑

25:28分散买几个不同的红利指数的做法跟更适合大家,它可以让行业分布更加均衡,包括一些偏红利风格的主动型基金经理,也是值得分散配置的。

28:33股息的上一层决定因素是自由现金流和分红意愿

31:29红利会在什么市场环境下跑输?⭐️

35:50当前市场对红利的几个普遍质疑,莽叔怎么看?

- ①红利过去几年涨得太好了

- ②抱团PTSD,现在红利的共识是不是太强了?连「红马股」的外号都出来了

- ③红利的行业暴露太明显

- ④红利未来会跑输

41:51把红利看成是资产配置的工具之一,不必all in

43:22红利会是养老的一个辅助工具吗?老钱正在实践尝试

47:42也许未来市面上会出现越来越多的月度分红策略的基金——这也是老龄化时代的产物

53:05大盘因子、低波因子与红利相结合,会更适合普通投资者。⭐️

55:45在流动性稀缺的环境里,也许股息率才是真正有效的左侧指标

59:49经过驯化的行业,才会具有长期稳定分红的特征。这种循环的手段,就是供给侧改革。

60:48感兴趣的资产,可以买一点,建立一个观察仓,买了才愿意看。

📁本期内容相关资料:

- 《理解红利,超越红利》

- 04:11处提及对冲自己的人力资本特性

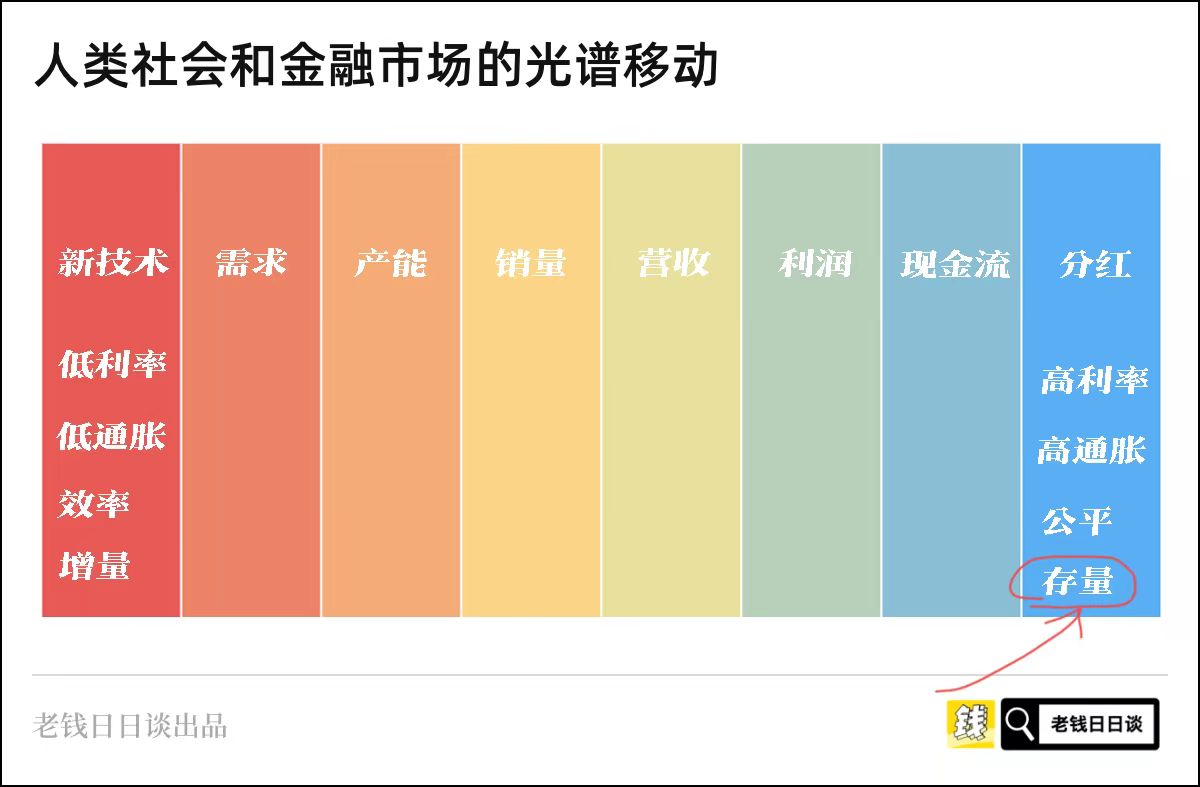

- 11:29处提及的投资光谱的右移

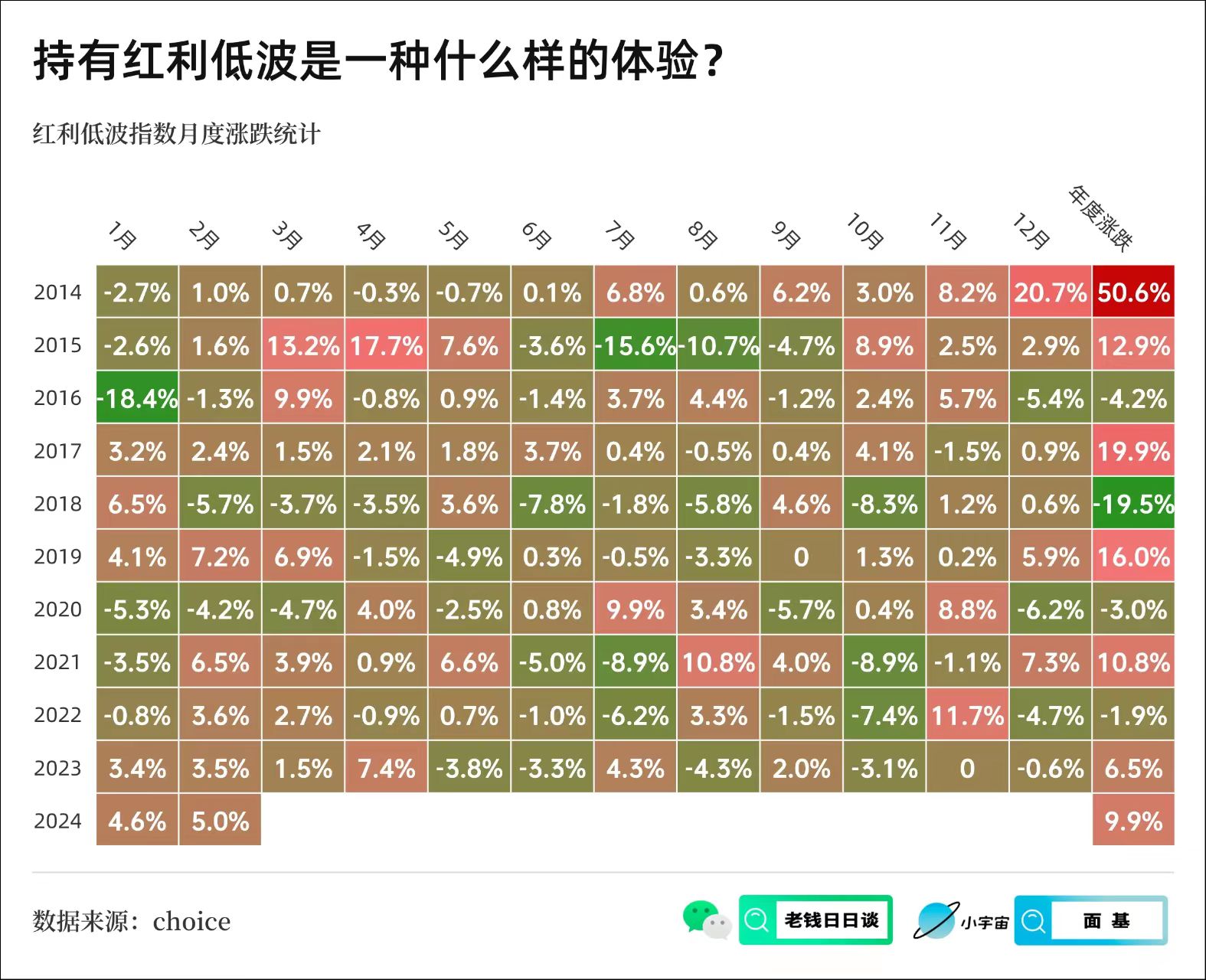

- 持有红利低波是一种什么体验?

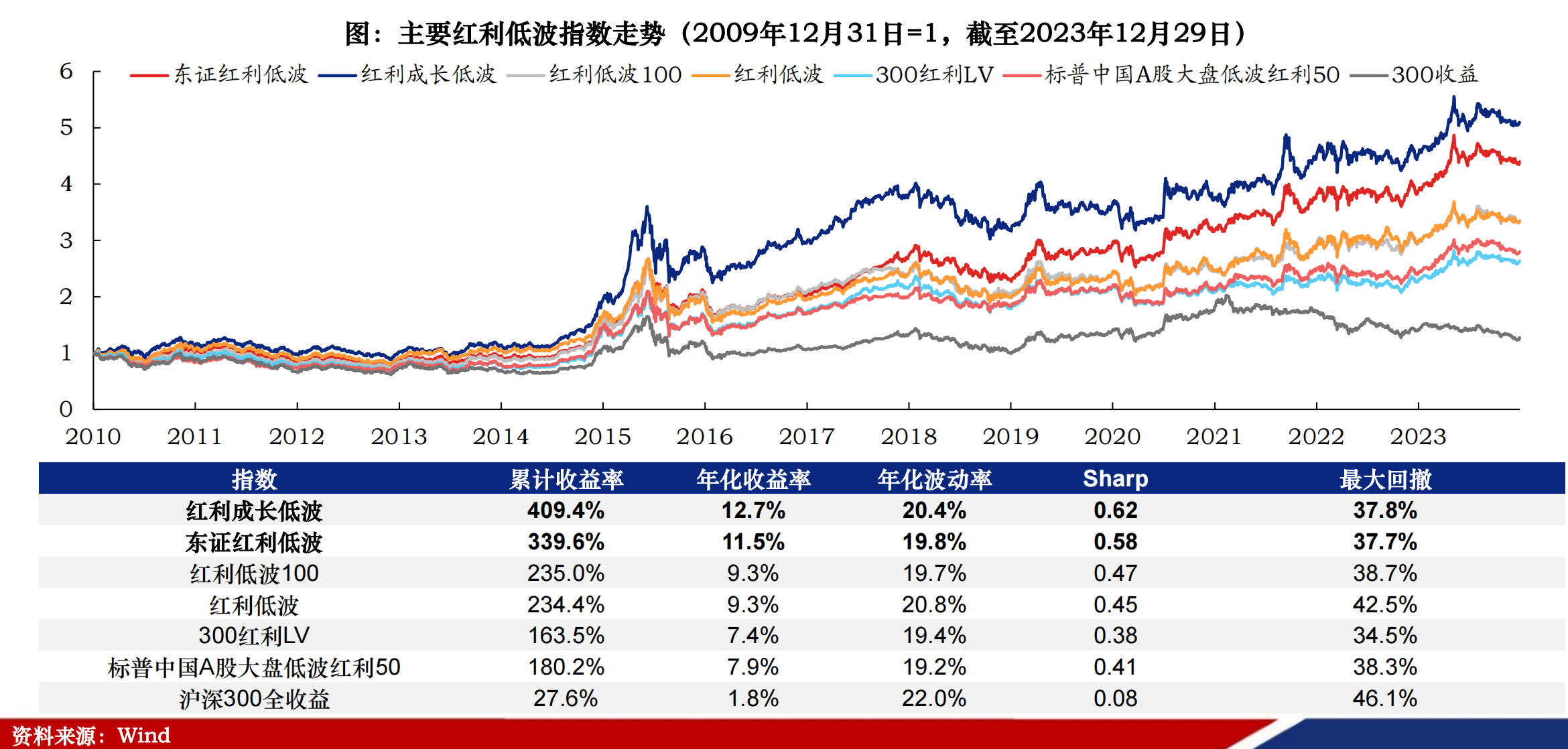

- 主要红利低波指数走势

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

短期内:市场情绪处于防御阶段,表现较好;而在市场反弹阶段,表现较弱。

中长期:10年期国债利率、无风险利率、社会回报率、对资产回报的预期,与红利有较强比价效应。

更长期:稳定分红和回购。

投资预期决定了自己对一项投资的满意程度。

用金融资产对冲自己的人力资本。

「红利」

红利预期年化收益率6%~8%。股息收益中枢每年5%~6%,如果连续大幅跑赢,肯定有其他因素支撑。比如保险公司在增持或者做波段、国九条增加了上市公司收益来源的供给。

长周期来看,未来是低利率时代,是任何一个经济体都会经历的过程。

「红利 - 指数化」

概念提出→广泛接受,中间需要工具,让别人能快速检索到。

在红利领域,指数类产品比坚持红利策略的主动管理基金经理更受关注。主动型或偏红利风格的基金经历,相对红利指数有明显超额,大多赢在择股。

「风险偏好降低」

全球进入扩张→收缩阶段。

投资光谱往右移,注重自由现金流。

「红利观察维度」

1)股息支付率(企业)

2)股息率(投资者)

红利是股票市场的现金类(生息类)资产。

宏观角度:人口是最大的基本盘。

金融市场:利率是最大的基本盘。

「高分红企业」

是股票市场里的现金资产。大家在用不同的方式、不同的渠道,进入到低风偏资产中。

「财富分布」

阶层分布、代际分布。

美国家庭持有的股票当中,55岁以上持有80%的股票,70岁以上持股比例超40%。

「亚洲市场」

偏好现金,成长型经济体,配置使用价值 & 投资价值的资产,比如房地产(中国)、黄金(印度)。

缺乏风险投资文化,因为全球好的公司都在美股上市。

「红利策略」

超越主题的主题。

基于现在往未来看,红利、央企的贝塔是未来较长时间里相对确定的。

不同经济体、不同股市的高分红行业不一样、结构不一样。

比如美国是多层资本市场体系,可以不断给金融市场输血。高风偏的行业或主题生存占优。反观同样的科技主题在A股市场,会展现出较强的周期性。

✅「均衡配置」

分散买几只不同的红利指数,以及红利/价值风格的主动型基金经理,均衡配置。

通过配置不同红利类指数,可以适度规避行业分布的问题。

指数迭代功能,会规避主动基金经理的偏见;主动基金经理在选股时对基本面有更严格的要求。

「不必all in」

红利策略是资产配置的工具之一,在组合中配到一定权重。

「红利来源」

1)分红能力:自由现金流

2)分红意愿:股利支付率

股东回报:红利、回购。

⭐️「市场环境 - 跑输」

1)关注长债利率和股息之间的变化

2018年之前相差不大,之后稳定拉开剪刀差。

2)规避成长股特别好的阶段

红利投资核心逻辑是股息收益。

红利和成长并不是绝对相反的两个维度。机会成本是给定的,更加确定在当前低利率环境下,选择红利。而不是因为对长期经济的各种判断。

「市场质疑」

1)高股息投资只能在给定环境下做判断

在A股首先要预设投资周期足够长。

港股底座是跨境资本流动,港股高股息标的,股息率比A股高,但确定性低很多,机会成本是美元存款。

2)行业暴露明显

只是在当前阶段,中国市场高分红企业是煤炭。

可以通过投资多个红利指数相对均衡配置。

「养老辅助工具」

通过红利资产包再造一条退休现金流。

整个生命周期(人力资本 + 金融资产),累计现金流如果凑足3个100W(养娃/生活、房子、股票),能解决很多人生核心命题。

红利类/股票类资产,对冲通胀、释放现金流供当下开销。

「月度分红策略基金」

金融产品中的现金类资产,持有的是底仓,获得的是现金流。

不是盈利部分分红,而是定期赎回。老龄化时代的产物。

利用人性的缺点“喜欢短期的正反馈”。行为金融学“人性的行为偏差”,更受近期收益分配的影响。还有对养老的刚需。

红利是一种思维方式,通过某种产品或具体投资形式获得持续稳定的现金流来源。

⭐️「普通投资者」

成熟行业、大公司,能更好的规划它的股利分配。

大盘红利比小盘红利要更好。能选50只就不选100只。

绝对高股息,可能包含自身经营不稳定的小企业,增加了投资的不确定性。

多因子角度:红利低波、红利大盘更适合普通人。

「股息率」

在流动性稀缺、股票定价只能享受折价的环境中,有效的估值指标是股息率。

美股回购:公司回购金额≈过往全年平均交易总量的1/N。

「驯化」

红利属性强、体验好的行业是经过驯化(长期出清/供给侧改革)的。

经过驯化后,变成一个系统重要性(久期长、供给和竞争格局稳定、有更多自由现金流)的物种(基建),比如水电站、高速、银行、电信、钢铁、煤炭等。客观上保证了分红的长期稳定性。

「观察仓」

时间拉长市场变化很大。公募基金行业过去十年是固定收益投资的十年。

当某个资产涌现,把它加入到自选列表或建立观察仓(少买一点),买了才愿意看、愿意研究。