33106

33106 159

159中国的保险行业,也要走到打破刚兑这一步了吗?

大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

我记得财新三月份那篇关于保险行业的封面文章一出来的时候,我在知识星球上就感慨过。不过当时我感慨的点在于没想到92家人身险保险公司里,有16家都没有按时披露偿付能力数据或者评级结果。

不过这篇文章被唯恐天下不乱的自媒体盯上,却是因为另外一个点,那就是关于保险法可能会修订,增加有效保险合同可以被修改这个条款。这样一来,现有保单的保障金额和预期利率,都有了调整的客观可能性。自媒体们称其为“保险行业的打破刚兑时刻到来”。

事实究竟是不是这样的呢?这期节目我主要从保险行业究竟出了什么问题出发,来聊聊监管为什么动了修法的心,而这个又会不会影响到我们手上的保单。

如果让我简单给一个结论那就是,保户不必担心,股民才要小心……

简易时间轴:

03:01 这期节目的重点是聊保险行业,至于具体保险产品的介绍,可以去听另外一档叫《保持通话》的专业保险播客

财新文章延伸阅读(需登陆):《深度丨“保险公司不会倒闭,倒闭了保单也不会有问题” 问题险企面临道德风险》

03:11 如果将保险分为保障型保险和储蓄型保险两类,我买过的大部分都是前者,也更推荐大家去买前者。

05:15 储蓄险如果再细分,可以分为以下几类:

07:20 现在中国的保险行业问题到底出在哪里?对于问题险企来说,投资端和负债端都出了问题。

10:58 问题险企更大的问题是在投资端出现了“窟窿”。

14:16 截至目前为止,这个窟窿的问题是怎么解决的?保险保障基金正在发挥重要的作用

15:16 为什么目前的解决路径是不可持续的?

17:14 行业目前在如何解决保险保障基金可能面临的问题?

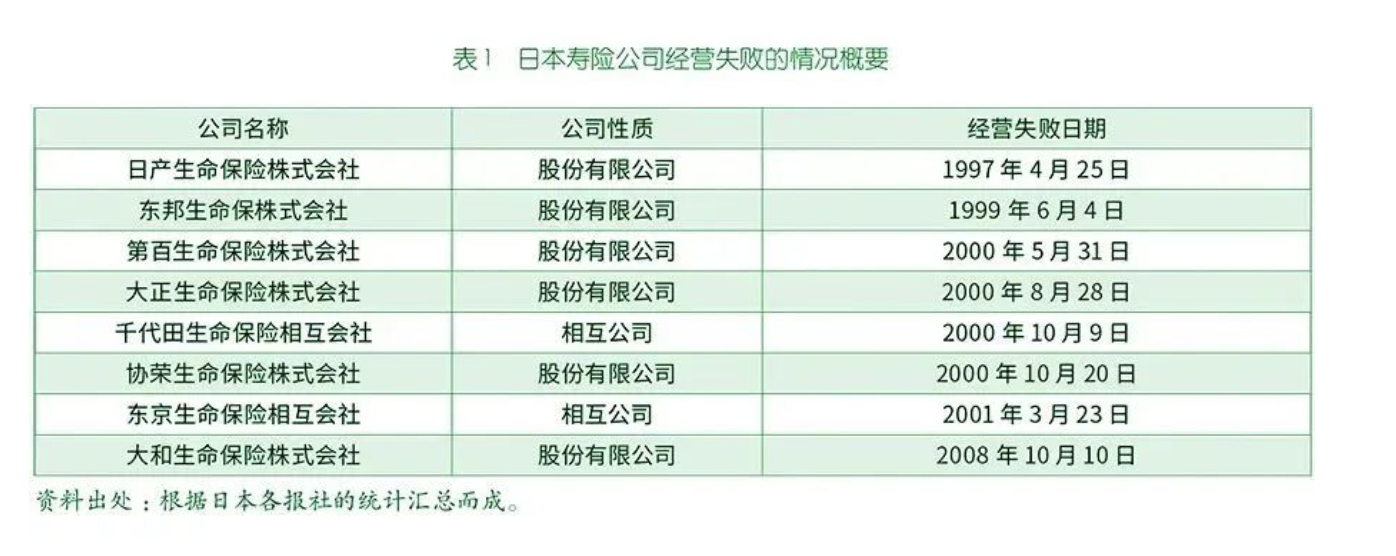

18:52 海外案例:日本的前车之鉴证明了,对有效保险合同进行修改会导致非常严重的信任危机

25:56 从海外案例来看,保险行业和银行、信托等其他金融行业相比,保障性质更明显,因此需要坚守的底线也更突出

27:16 中国目前保险行业的情况,比起日本当年是好还是坏?

31:32 我更担心的不是大家手上的保单出问题,而是救助问题险企可能带来的道德风险,以及除了问题险企之外,其他保险公司的资产荒问题。

33:37 2023年年报中,各大险企不约而同的下调了投资回报率假设。

36:35 但进一步说,投资端的压力映证的是中国保险行业同质化的产品和急功近利的营销心态。

38:15 总结:如果你拿的是保障型保单,无论是不是问题险企都不必担心;如果你拿的是储蓄型保险,那么问题险企的保单在被承接后还是有可能出现一些调整的,但这仅局限于预期利率下调,并不存在“打破刚兑”的问题。

欢迎大家关注我的新的生活方式播客节目《犬生活》,《我在Damien Rice的演唱会上哭成傻X》新鲜出炉~

欢迎加入我的知识星球,我正在好好运营那一片后花园~

欢迎在评论区和我互动,或者给我写邮件,邮箱地址qizhulouyanbinke@gmail.com。

节目后期制作:Siri

可能会新增“可以对保险合同进行合理变更”的条款。

✅「保险 - 分类」

1)保障型保险

医疗险、重疾险、定期寿险、意外险。

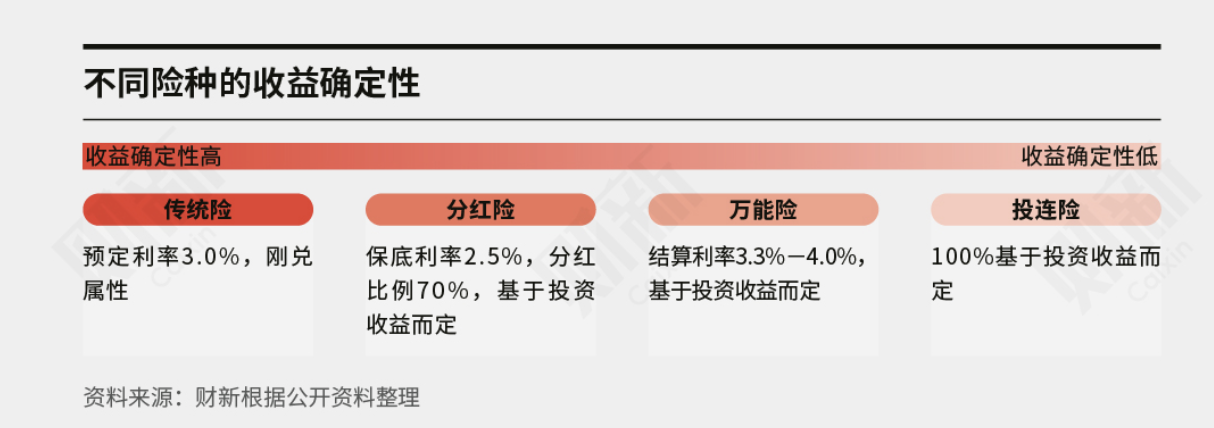

2)储蓄险

收益确定性由高→低:传统险、分红险、万能险、投连险。

✅「保险行业 - 中国」

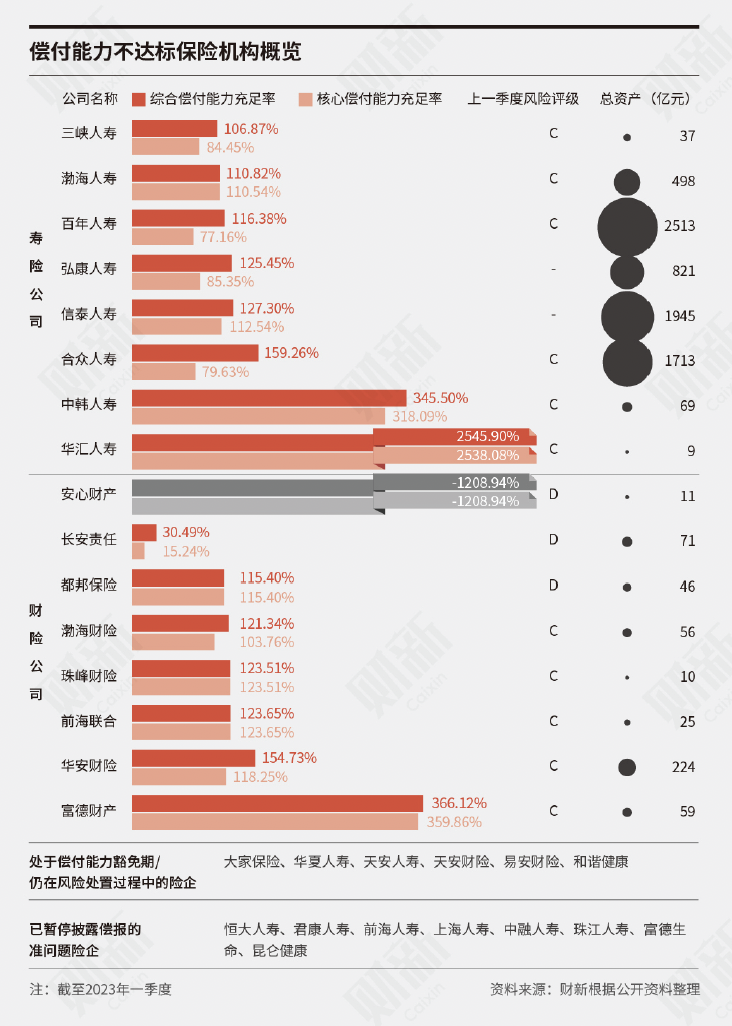

问题险企:现在出现较严重(偿付能力、持续经营等)问题。

「负债端」

付给保单持有人的利润。

问题:以前预定利率过高的保单被大量销售,没有考虑未来。一旦预期不稳,很可能造成挤兑。

「资产端」

投资端可以获得的收益率。

风险评级C、D:没有达到监管偿付能力要求。

窟窿(黑洞):保险企业手上资产在短期内无法产生收益,甚至没有价值(“银行体系的坏账”:被多层嵌套后被挪用,不存在对应资产)。现在中国保险行业总资产30W亿,净资产2.7W亿,窟窿保守估计6000亿。

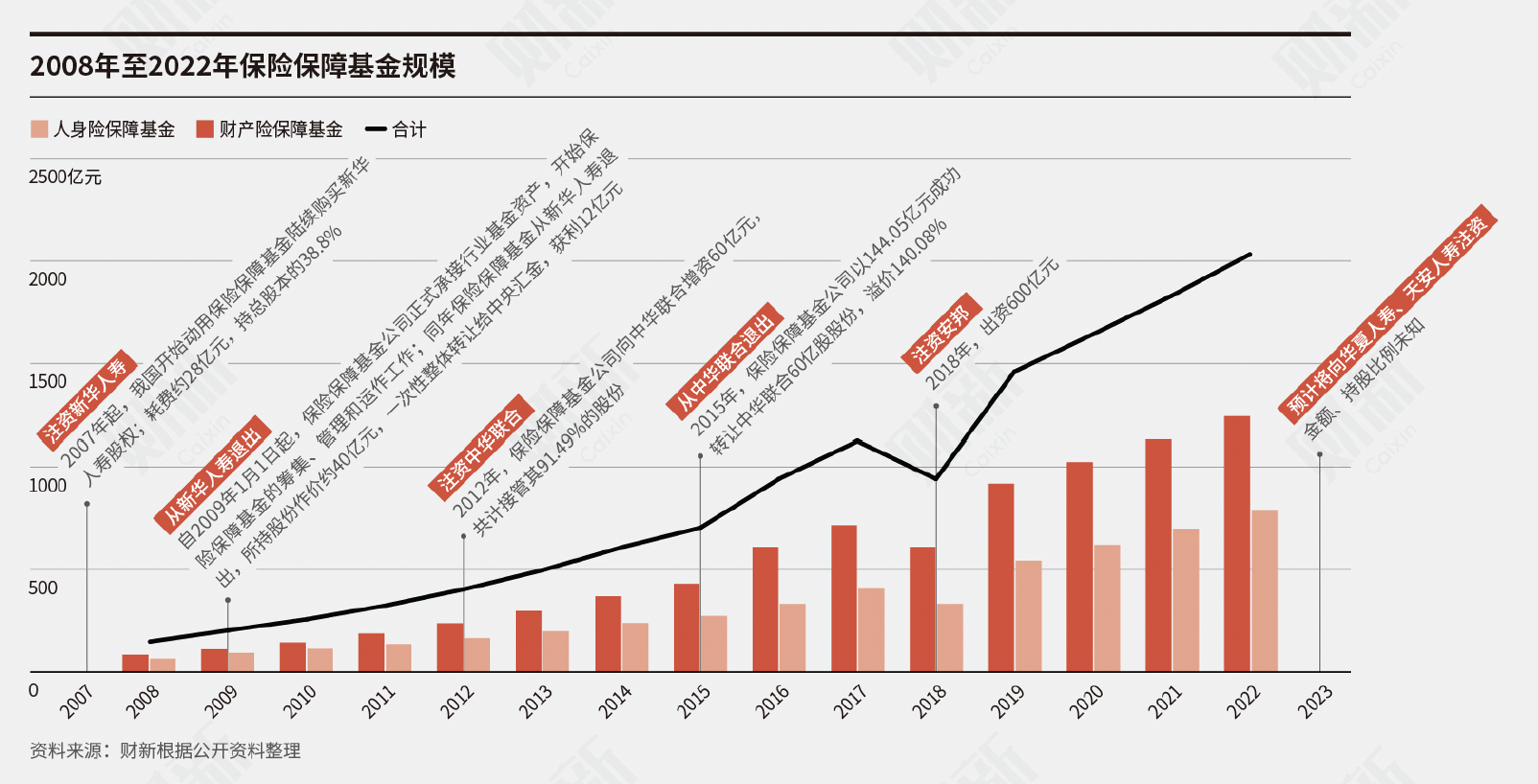

解决:中国保险行业所有保单持有人一起承受。保险保障基金(每个保险企业销售完保单后把一定比例上交到该基金)和大型保险企业(如人寿等国企)联盟承担。

「为什么改变保险法」

1)现在大概有30家被归为问题险企(1/3保险企业),排队等待处置。

2)保险保障基金经过几轮折腾,能用以前的方式承接的可能性越来越低。

现在保险保障基金大概2000亿,其中1200亿财险、700+亿人身险。而问题险企更多来自人身险,剩余金额不足以承接投资端窟窿。

「保险保障基金 - 动作」

1)涨价:提高每份保险上交的比例。

2)新的管理办法:财险和人身险可以混用。

✅「保险行业 - 海外」

「欧美」

保险企业的破产市场化,保险可以打折转售到其他险企,保障人利益没有受到侵害。

「日本」

日本经济泡沫破裂,调低利率,对持有大量预定利率较高的保单的保险公司带来巨大打击。投资端没有相应资产可以产生出填补支付保单预定利率的利润,再叠加日本打开金融市场,很多外国保险公司入驻。

日产生命保险公司 - 清算方案:投保人只能收回70%投保额。但并未落实,因为“生命保险业保护基金”弥补亏损+ 较大的保险企业形成联合体承接。

警钟:不能随意提出清算方案,让普通人对行业失去信心。

日本监管修订保险业法律:允许下调目前生效的保险合同中的预定利率。除了经营失败、重组的公司使用下调措施外,其他保险公司坚持没有使用该条款,让民众对保险行业的信心慢慢恢复,最终渡过难关。

「信任」

保险行业是保障性质行业,信任对它比对银行业更加重要,所以修改现已生效的保险合同条款更加谨慎。

保单:保障金额基本可以实现100%兑付、投资收益则会有所下调(比如原预定利于高于市场水平会下调到市场平均水平)。

海外保险企业没有刚兑,是收益没有刚兑,而不是保障金额。

✅「保险行业 - 区别」

「利差损」

负债端付给保单持有人的利率和投资端可以取得收益率的差距。

中国监管对利差损有严格要求,较日本没有那么明显的利差损,预定利率相对较低。

「窟窿」

中国问题险企的窟窿更大,日本案例中没有出现过几千亿资金不知去向/没有对应资产的情况。

「建议」

正视问题,不能拖!

1)盘点问题险企到底有多大问题以及根源。

2)扩大准备金/保险保障金,防止未来出现大规模问题事件时无法应对。

3)提高保险公司投资能力,监管:放宽保险公司投资范围、调节保险公司持有资产的风险因子。

「担心」

1)劣币驱除良币

任何金融行业在救助时都可能出现的道德风险。拿着优质险企的利润救助问题险企,而问题险企又在市场以更高的费率跟优质险企竞争。

良性循环:优质险企用相对低的收益率,换取更强的安全感。

2)投资端问题

中国债券市场利率环境不断降低,而保险公司(问题险企 & 较大险企)保险非常长期,在早期用较高预定利率换来的负债,现在找不到相应的资产。

2023年保险企业年度报告中把投资回报率的假设从5%下调到4.5%(上次集体调降假设是2016年)。

未来能买到预定利率较高的保险产品越来越少、买到产品的预定利率越来越低。

长期来看,保险企业只有通过发行大量低利率的新产品,才能慢慢稀释之前的利差损,恢复到自我造血能力之上。

「保险公司 - 产品」

中国保险行业目前面临最大困境是负债端,反映了中国保险企业的不成熟,一窝蜂做网红产品,而这类产品对保险公司来说内涵价值较低。

内涵价值高:经过精算后,用较低的可能性撬动较大的保单规模。即保障型保险对保险公司价值更高。

✅「总结」

保障型保单:即使破产或被承接,所买保单依然可以被100%承接。

储蓄型/投资型保险:上市险企产品问题不大;问题险企产品,未来可能在重组过程中被一次性下调预定利率(即保险行业将来“打破刚兑”)。