37556

37556 228

228🎤本期嘉宾:

kevin@凯文投资茶馆主理人,金融行业从业者

⏯️本期简介:

以下内容来自嘉宾kevin:

投资的世界里,每过一段时间总有人会跑出来告诉你,他已经预见了未来。

所谓言之凿凿,如指诸掌。既有仙人指路,似乎我们最应该做的就是赶紧上车,然后指望这些预见的未来会成为真正的未来。

然而,事实证明投资的世界并不如我们期望的那样易于预测,过去几年,任何一个主流叙事最终都难逃随机性的魔咒。

2019-2020 年的核心资产,2021 年的景气度轮动,2022 年的债市,2023 年的微盘与红利,这个市场从不缺故事,也不缺讲故事的人。

但我们做投资,并不是为了来听故事,而是为了让自己的财富能够更好地保全与增长,是为了在给定风险的条件下获得更好地收益。

每个故事都有他合理的地方,但我们也很难避免这些故事在过程中被市场中过度演绎,再好的预见在市场的非理性面前都是无力的。

因此,我们可能最需要的知道的是,非此即彼的投资策略并不是一个正确的方式。因为万物皆周期,世界本身也并不是非此即彼,而是多元并存的。

刚兑时代,我们只需要比较一个产品的收益、期限与波动等寥寥几个指标就可以做出判断,但这套方法在净值化时代显然并不适用。

一方面,净值化背后的直接融资相对刚兑背后的间接融资,面临的波动天然就更大一些;另一方面,无论是短期经济的复苏、中期增长引擎的换挡,还是长期中美新型关系与再平衡这些问题也仍在回答之中;再者,投资者申赎行为的加入,也会使得整个系统变得更加复杂。

因此,我们需要知道的是,复杂性与随机性如影随形,不仅收益的分布不是均匀的,波动的分布同样也不是均匀的。

即便未来与预测的一致,也可能仅因为一次预期外的波动,造成本金不可修复的亏损。因此,如何面对波动、应对波动、控制波动某种程度上会比预测未来更重要,而显然单一资产并不能做到这一点。

所以,一切的最后唯有回归配置。唯有依赖更加多元的资产配置,不同资产之间的负相关性与定期再平衡才是控制波动最有效的方法。

假设我们将 2019 年作为净值化理财的元年,5 年过去,在风格轮动愈发加剧的当下,显然,每个投资者都应当重新补回资产配置这一课。

单一的行业不是资产配置,单一的策略不是资产配置,单一的资产也不是资产配置,多元资产配置必然是跨策略、跨资产、跨国别的。

资产配置的源点是识别资产与定义资产,每类资产分别对应了不同的敞口。

即便单就国内权益资产这一项,除了传统公募重仓、指数、量化与红利等细分策略在各自逻辑的驱动下,也愈发体现出不同的风险收益特征。

作为财富管理机构,我们有义务帮助投资者进一步拓展自己的投资视野,寻找更为分散、多元的收益来源,如此也才是回归财富管理的本意。

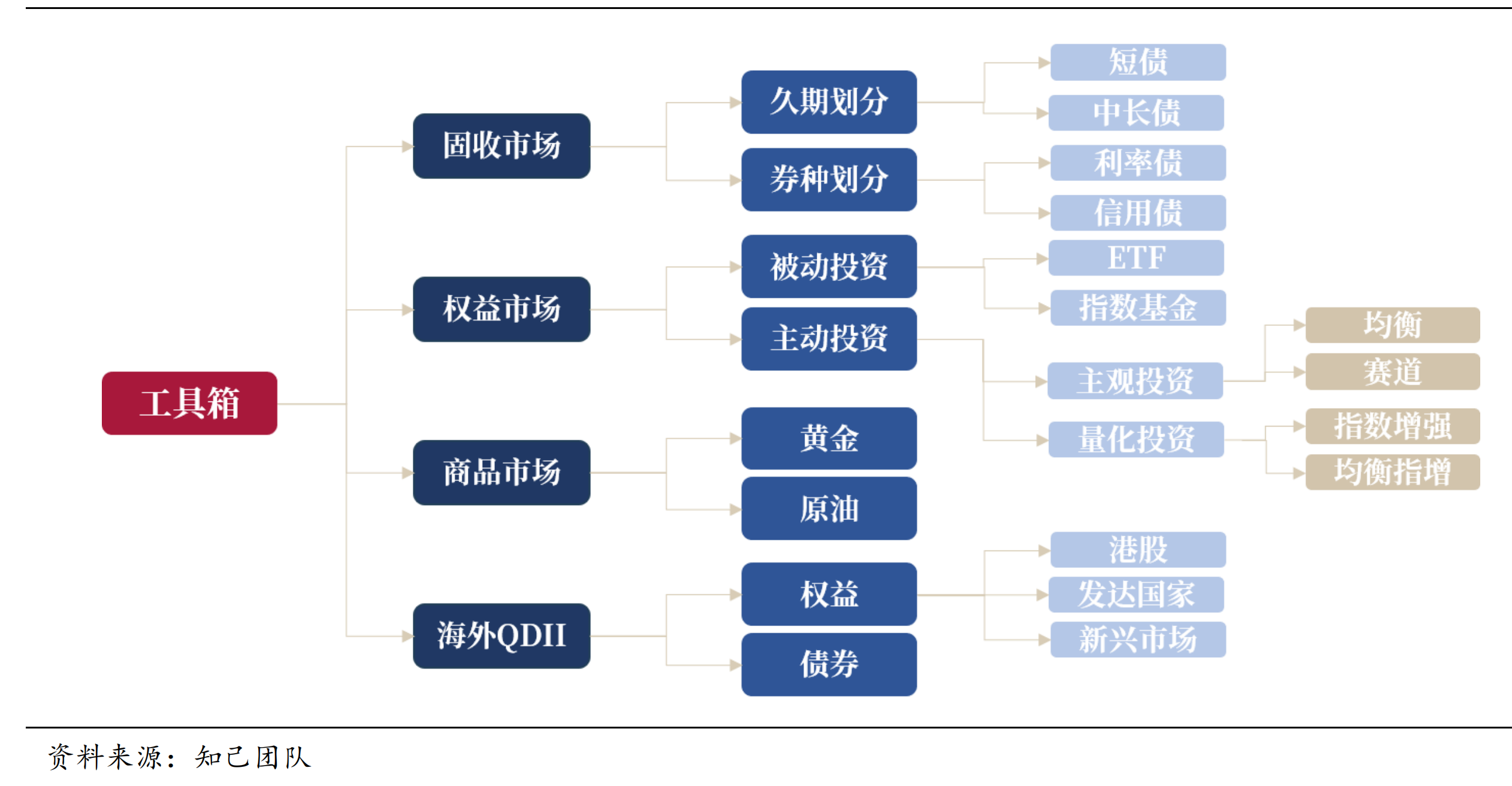

所幸这两年以 ETF 为代表的工具化品种的极大丰富,也为投资者多元资产配置的落地创造了条件,债券、黄金、红利、海外都应该成为我们为客户提供配置服务的工具箱。

与其选择敞口、预测敞口,不如锚定敞口、配置敞口。

我们认为,多元资产配置才是帮助投资者应对不可预知的世界的终点与起点。

🎯时间轴:

00:18为啥说2024年是全球多元资产配置的元年

①看到了别人的β ②对主流叙事的袪魅

04:23回顾过去几轮主流叙事的演绎,以及更重要的!为什么主流叙事的保质期总是很短?⭐️

16:47我喜欢靠纪律投资的基金经理,有纪律才有复现的可能

19:46绝大部分人赚的都是β收益,但β不是每年都有,所以得保证它来之前,本金没有出现不可修复的损失,不能下牌桌。

20:31多元资产的几个分层

23:36哥!姐!您先买个100块试试嘛!

25:49两个例子感受全球多元资产配置,逻辑自洽就好,其实没多复杂

29:16组合内资产的低相关性,以及相关性的分析工具

32:50风险偏好光谱的两端:干仓梭哈就是干的大爷,买理财强黄金的大妈

34:23多元资产配置最后靠什么赢?你没有赢!只是熬到其他人都犯错输了。

35:33排名考核机制下的畸形产物

38:19资产配置的必答题:应对波动,怎么解?

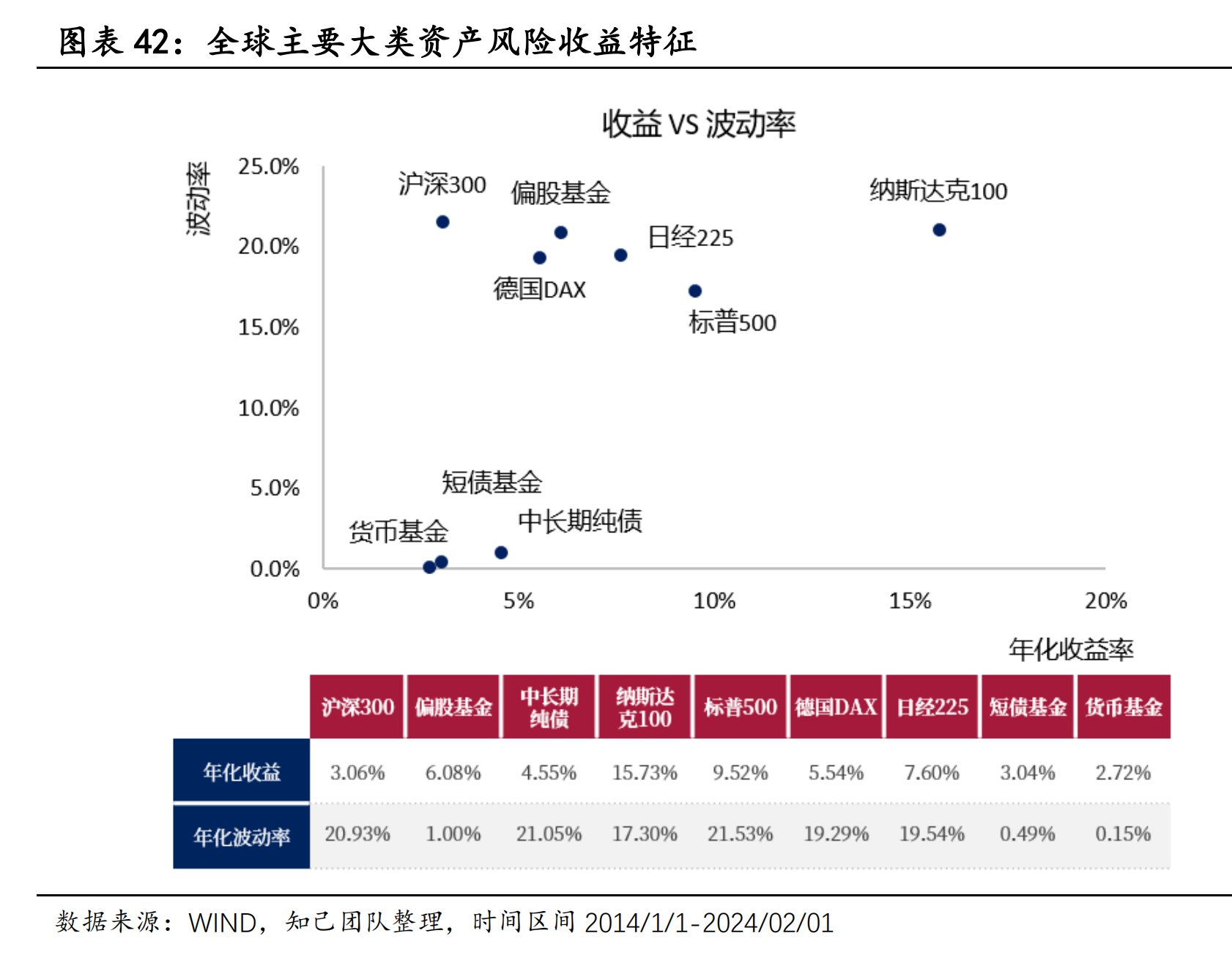

40:13各类资产的风险收益比⭐️

42:53资产配置就像做一盘自己爱吃的菜,但你得先尝过很多菜,才会清楚自己的口味。一上来就知道自己的口味,这不太现实。

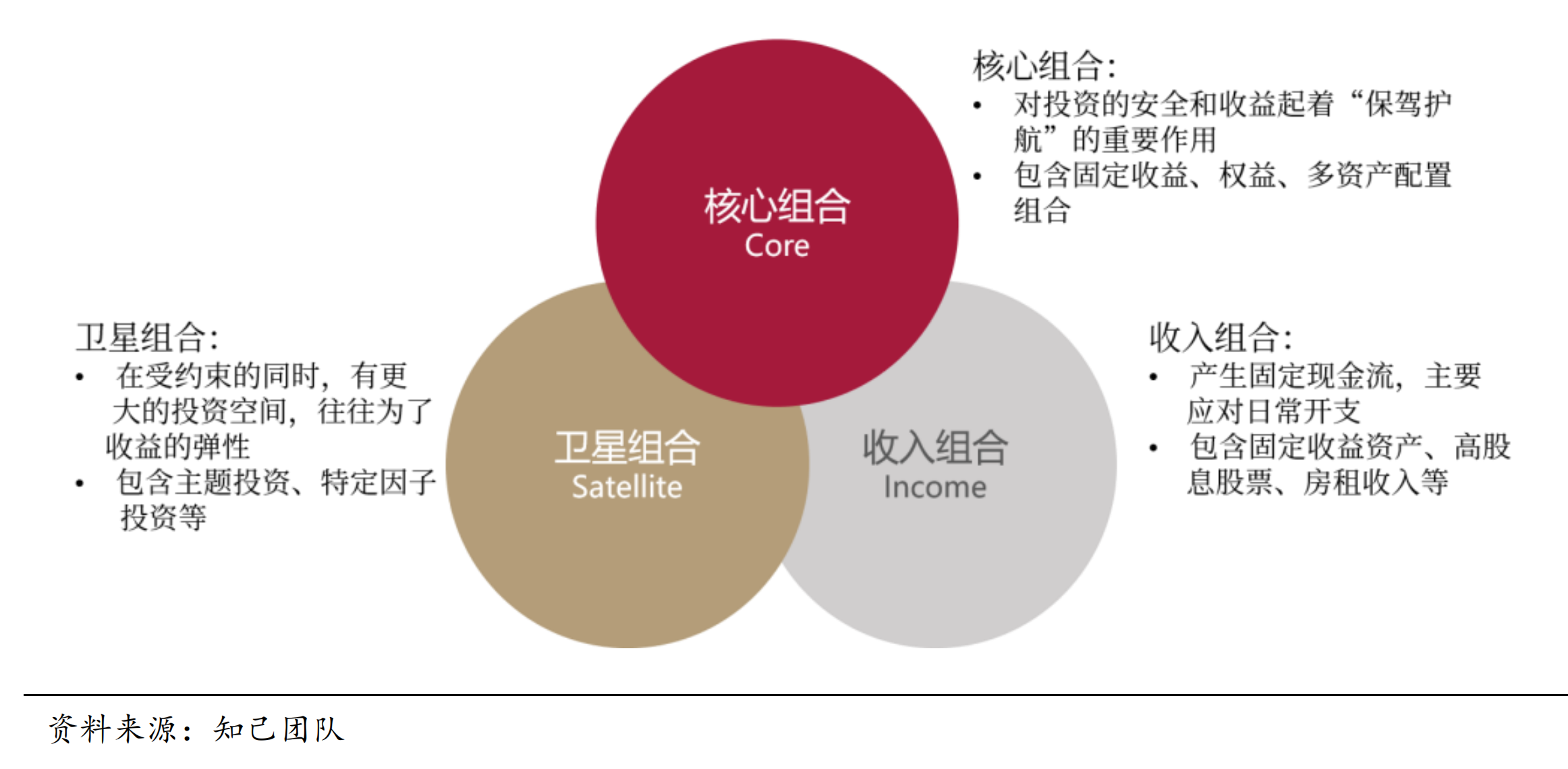

46:15组合内部:核心资产,卫星资产,释放现金流的收入资产

47:47组合内的资产越多越好吗?怎么做跟踪和组合管理呢?

55:22新公式!基民真实回报=基金净值损益+个人操作损益+基金公司操作损益

别什么屎盆子都往基民身上扣!

60:56资产配置中的正面清单和负面清单

63:29几大有效的原子:成长、红利、海外、量化、黄金、债⭐️

📁本期内容相关资料:

- 《2024多元资产配置报告》

- 《中国大类资产投资2023年报》

- 全球主要大类资产风险收益特征:

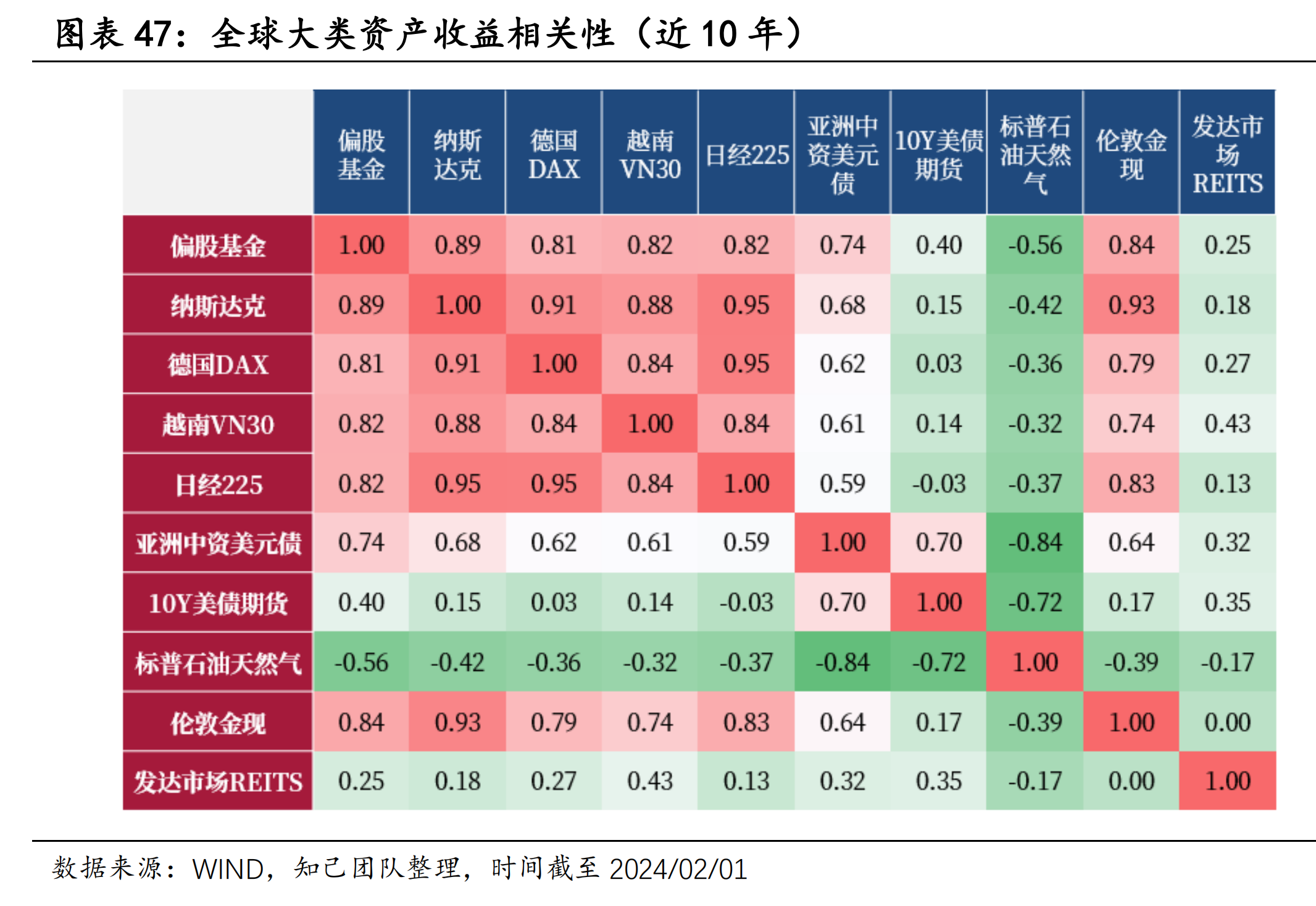

- 全球大类资产收益相关性(10年维度)

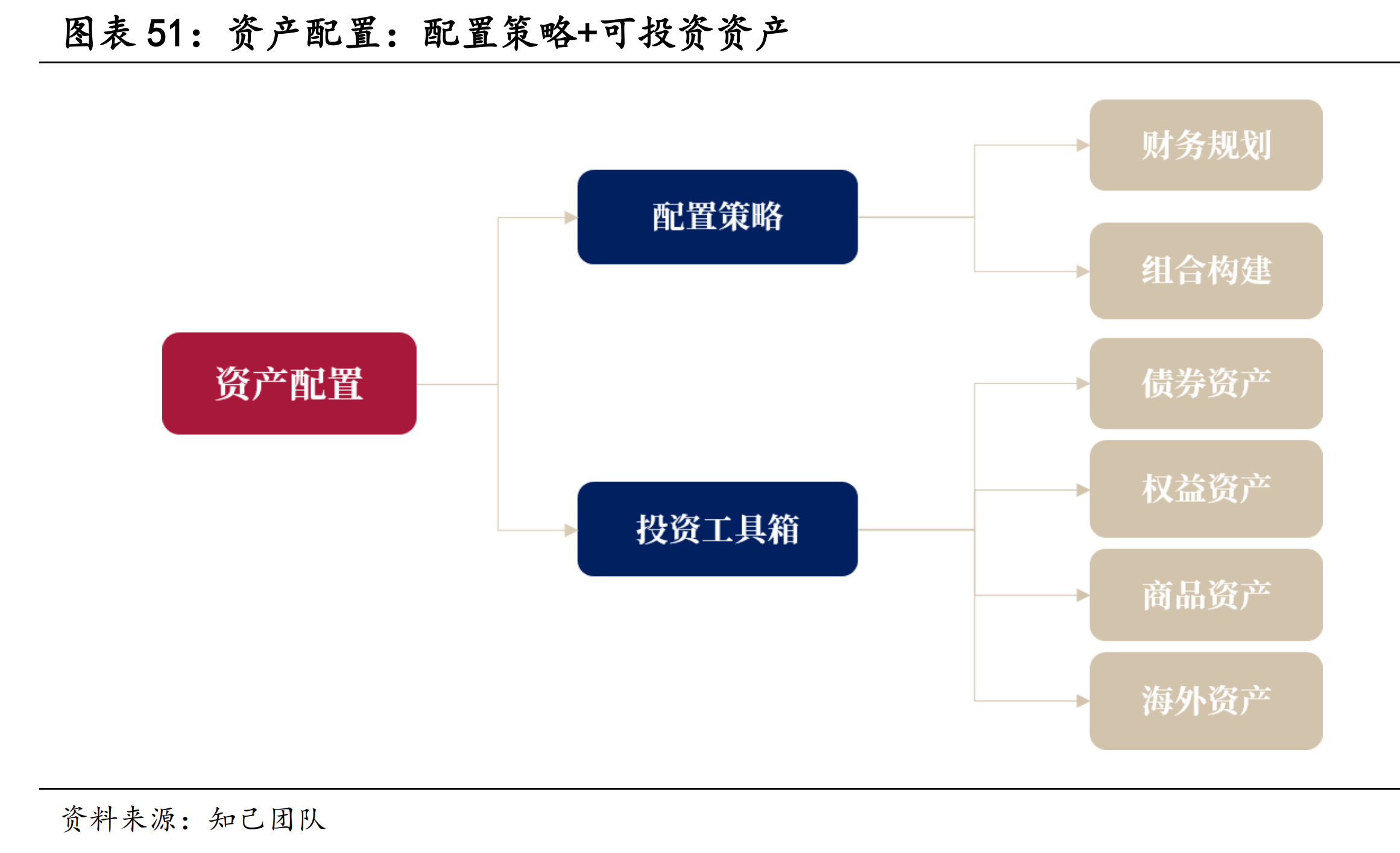

- 资产配置流程图

- 三类资产

- 多元资产工具箱

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

每年都有主流叙事。

主流叙事会掩盖其他因素,可能因A因素进入,但同时由ABC等多种因素构成。

市场从来不缺故事,也不缺乏讲故事的人。

始终无法解决负债端真实预期和风险偏好问题。

05:50 写股评(客户的刚需):涨跌都有应对。做投资不也是如此嘛,如果做好计划,涨跌不过是执行某个结果而已。

「叙事变化」

“千年大计,两周走完”。

主流叙事经常被过度演绎毁掉,也有可能是被非理性和随机性毁掉。

2021年8月前,增量市场,以基本面定价为主。

2021年8月后,减量市场,主流叙事崩塌,以交易定价为主。

不能基于主流叙事考虑,回归资产本身。

房产:微观比宏观更有意义。①没有定价锚②租售比和存款利率差不多。

「投资 🆚 财富管理」

投资:如何拿到市场不断创造的收益。

财富管理:主体是背后的负债端(投资者)。

高点顶部的价格是谁在贡献拥挤交易?

「纪律」

很难保证一定赚到钱,但一定能让你活在这个市场。身处乱纪元,唯有纪律才有可能复现。

绝大部分人赚的是β收益,但β不是每年都有,所以得保证它来之前,本金没有出现不可修复的损失,不能下牌桌。

⭐️「全球多元资产配置」

计划你的交易,交易你的计划。

✅「多元配置 - 分层」

跨策略、跨资产、跨国别。

给不同资产配置不同敞口,通过锚定配置不同敞口应对不可预知的世界。

多元资产配置并不会拉高收益,只是降低回撤、拉高风险收益比。

没有赢,但其他人都输了。《赢得输家的游戏》

「例子」

1)简七:国别指数级分配,定期再平衡。

2)网友:三等份买入股票(个人DIY)、国债、黄金。

26:00 我就是简七入门的,非常感谢。

✅「负相关性」

可视化:大类资产的三年滚动收益。

世界越来越难以预测,既然不知道,更均衡的分散配置更有价值。

如想做偏移,在“可为空间”(小仓位)内操作。

强势资产(美股/日经):如果没有海外持仓,不管现在是不是高位,买入即分散。买了才会看,可以少买。

✅「资产配置」

1)SA + TA

战略资产配置:根据个人风险偏好、长期收益目标制定大类资产配置比例。

战术资产配置:如何满足比例目标。

2)心理账户:核心 + 卫星 + 收入

3)分散

前提是资产之间负相关。

尽可能在不影响收益的前提下减少波动,或者在尽可能控制波动的情况下提升收益。

工具:晨星小程序、韭圈儿。

✅「组合管理」

1)跟踪

尽可能用工具化思维配置敞口,方便跟踪。比如红利类指数的行业分布、编制方案等,参考规模最大的。

2)再平衡

维度:定期(季)、估值。

把偏离的资产调回到中枢范围内。比如每季度讨论,如果偏离度不大,可以不调整。

对于高波类(A股)资产、夏普比率<1的资产,一定要做再平衡。

✅「排名考核机制」

1)公募是相对收益市场

略好的排名对规模增长没有帮助,只有极端好的排名才有帮助。

2)连续三年

①交易定价:A股的板块和风格层面,没有人能连续三年。

②全球定价:大类资产连续三年排名靠前非常不容易。

✅「应对波动」

波动越大,客户越容易发生一些非理性行为。

让收益来源更加多元化。从资产和策略层面分散,比如类似绝对收益的产品、基金经理/策略。

⭐️「各类资产的风险收益比」

亏钱是最好的学习机会。基于投资标的讲知识的应用场景。

市场的收益分布/风险收益比、收益波动、最大回撤(比例&次数)。

“债吃不炒”:债券收益率曲线持续稳定向上,每隔三四年有次较大回撤(央行流动性收缩/拥挤)。温度较高要控制比例,而不是不用买。

✅「基民真实回报」

= 基金净值损益 + 个人操作损益 + 基金公司操作损益

资本市场的四阶问题(上市公司、资本市场、基金公司/经理、投顾/投资者)合并在一起,创造客户的最后收益体验。

✅「个人投资者」

中国公募的负债端集中在风险偏好光谱的两端。

中国:大部分时间波动,少部分时间创造收益。沪深300短期是周期性主导(α)。A股是融资市场,解决上市公司发展问题。

美国:大部分时间创造收益,少部分时间波动。标普500短期是成长性主导(β)。美股市场是投资类市场,不停注入价值。

某个基金经理:A股市场波动太大,长期拿六成仓位的收益跟拿八成的收益差不多,多的两成仓位主要是提供波动的。

✅「行为清单」

行为金融学之父理查德·塞勒的《赢家的诅咒》、《助推》和《“错误”的行为》

多看书、少看账户。

⭐️「原子」

每一个原子变成一个ETF组合,成长、红利、海外、量化、黄金、(短)债。

比如:成长30%~40%(其中50%量化指增)、短债30%~40%、20%黄金。

指增:300.500。公募指增相对偏基本面/量价,私募指增相对偏小票。