34667

34667 220

220🎤本期嘉宾:

荣膺@华夏基金、吴光静@国泰君安期货

⏯️本期简介:

今年聊了几期资产配置的话题嘛,我就想找一些小众的,没什么共识的另类资产。出于几点很朴素的判断吧:

一是人少的地方好。二来另类资产可能与其它资产的相关性较低,而对资产配置而言,很重要的一点就是往组合里多加一些低相关性甚至负相关性的资产。三来我觉得播客天然适合小众资产,因为有足够长的时间去把这个事解释清楚,以及如果我能拿到一手资料,可以为后面再写这个话题的人提供很多素材。

我说下怎么关注到本期这个话题的,资产置,股、债、商,顺着前面的思路,我就想去找一些商品类资产,除了面基之前做过的黄金,民生牟一凌力推的资源股,还看了一些商品类的ETF比如有色50、上游资源、有色金属期货ETF、豆粕ETF,拉长下过去5年的走势,发现豆粕ETF的长期涨幅是第一的,而且有非常明显的超额。

正好豆粕ETF的基金经理荣膺老师之前也坐客过面基,这次又邀请荣膺老师返场,聊聊为啥一个商品期货ETF,能创下5年近20%的复合年化回报,跑赢了偏股混合,更离谱的是最大回撤不到20%,到底咋做到的?这里有没有幸存者偏差?能不能稍微线性外推一下?如果在资产配置的框架里看待它?

欢迎大家收听本期节目。

另外本期我还是想把风险提示放到最前面,合规至上,李姐万岁!

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

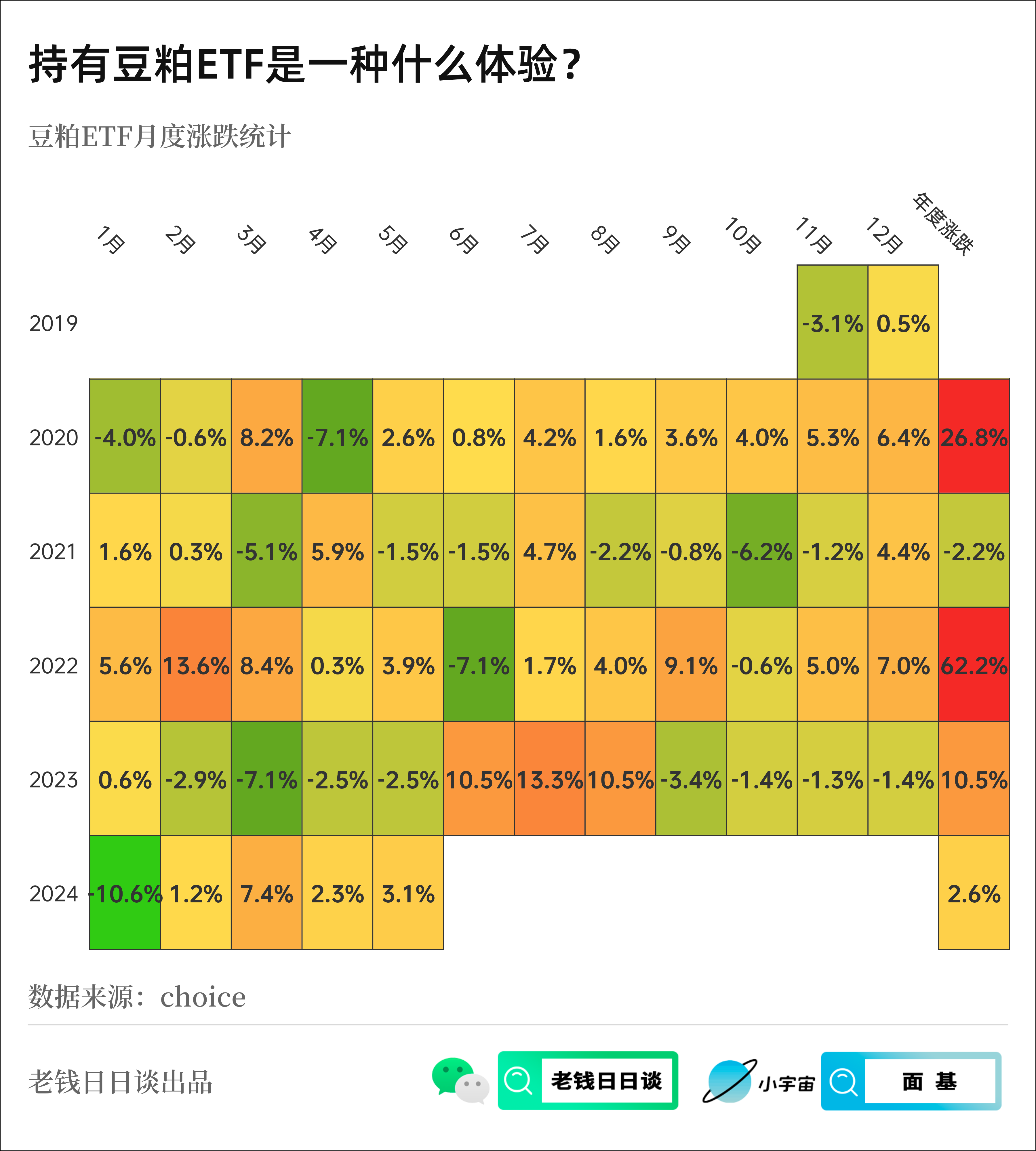

02:34无心插柳关注到豆粕ETF,结果越看越喜欢,浓眉大眼的业绩

03:40如何看待豆粕?

大类资产配置→大宗商品→豆粕

06:00豆粕的定价:市场化定价,供给端主要在国外,承受价格的也是榨油厂和养殖业,并不在民间流通

11:17本想赶上15年底启动的大宗商品牛市,但是错过了,直到19年豆粕ETF才批下来

14:57大宗商品自带涨价抗通胀属性

18:06为什么豆粕ETF的表现这么好?这让人心里没底啊!

22:11豆粕ETF的收益构成:

①价格波动(含抗通胀)②换合约的展期收益

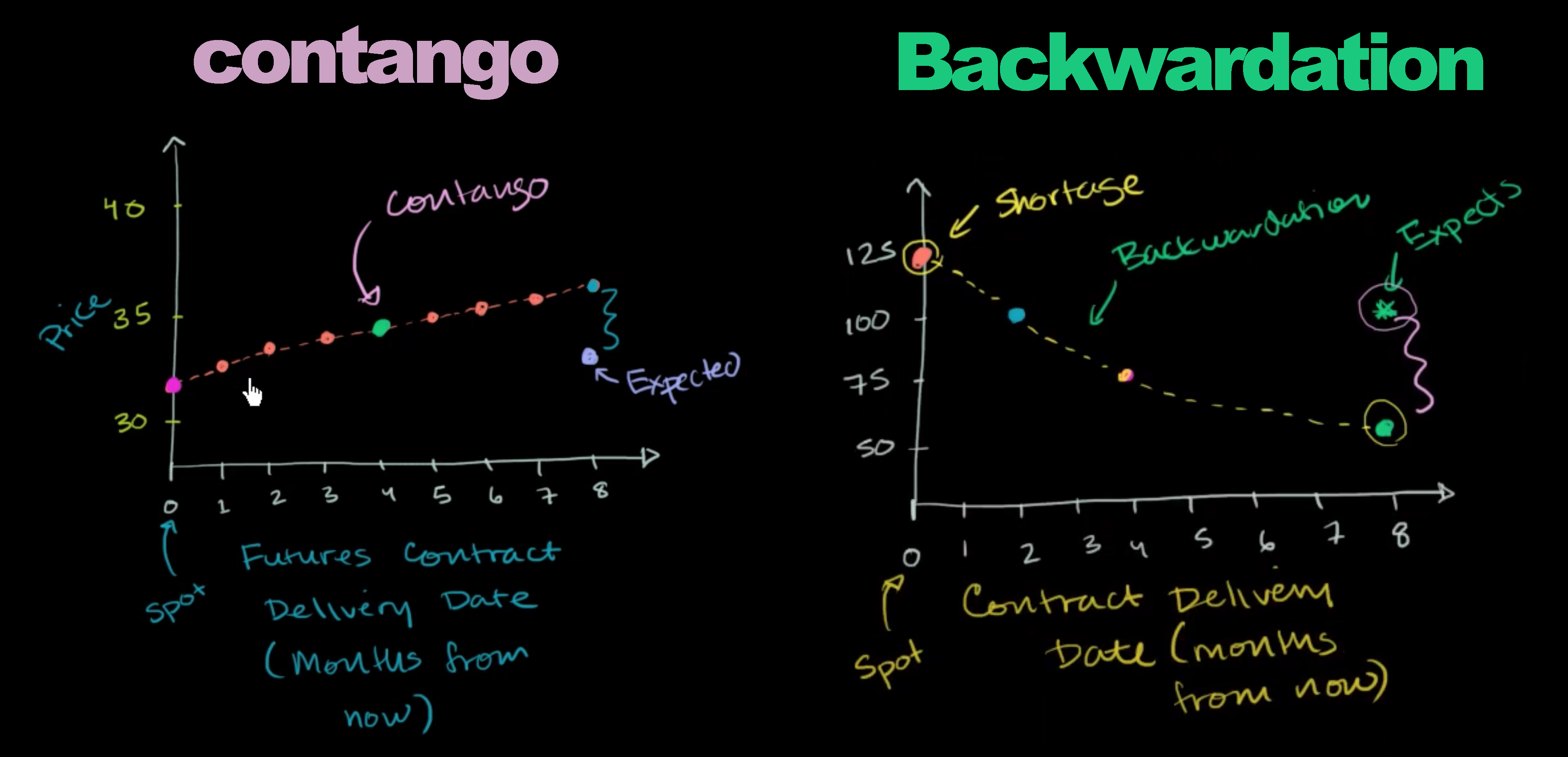

28:46Contango升水结构和Backwardation贴水结构

- Contango,近低远高,升水

- Backwardation,近高远低,贴水

30:55豆粕ETF大部分时间内都呈现Backwardation贴水结构

34:59过去几年,展期收益为豆粕ETF贡献了约16%的年化收益。但是拉长看,豆粕的展期收益在年化7%左右。

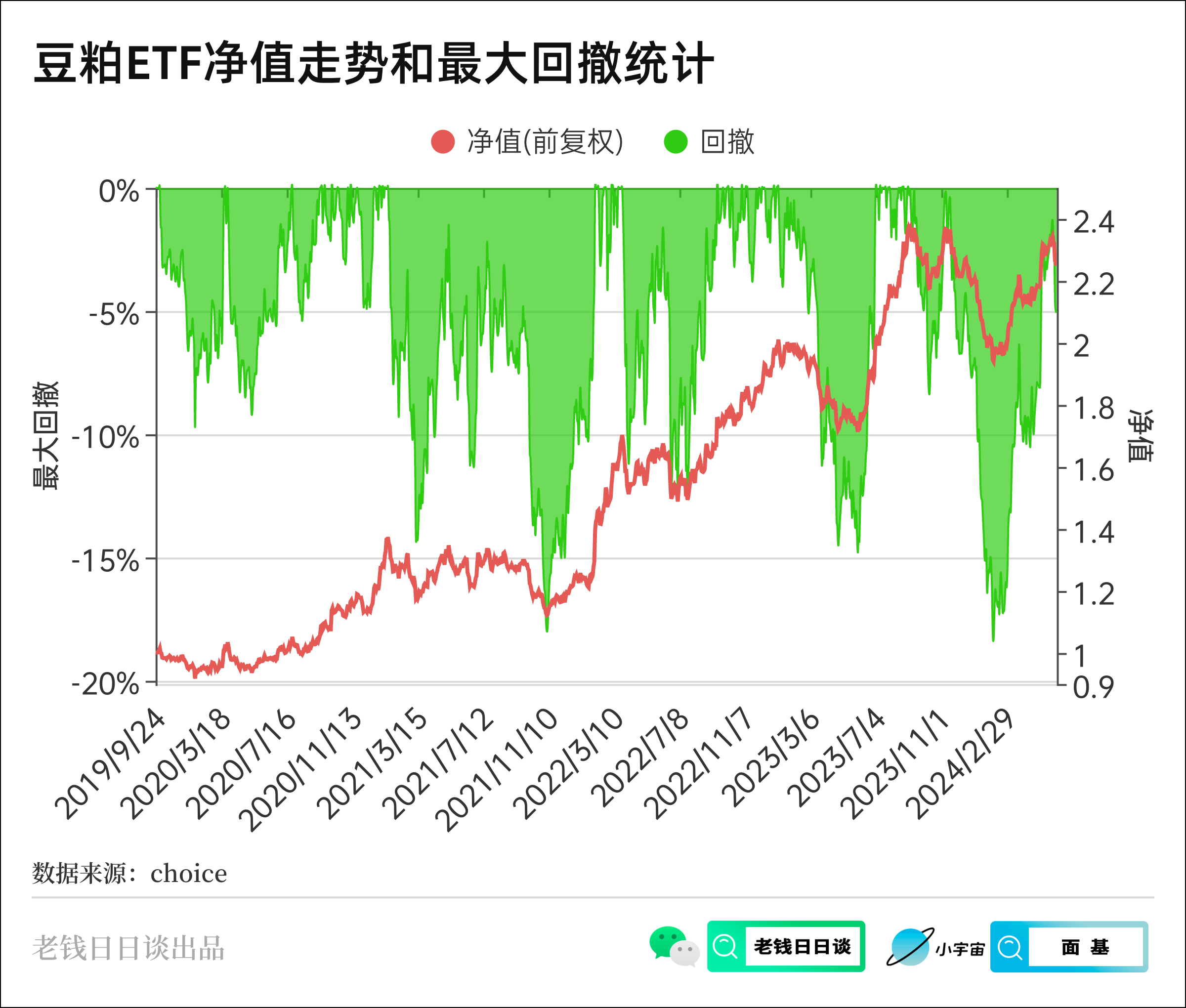

38:54豆粕的最大回撤主要是现货价格下跌带来的

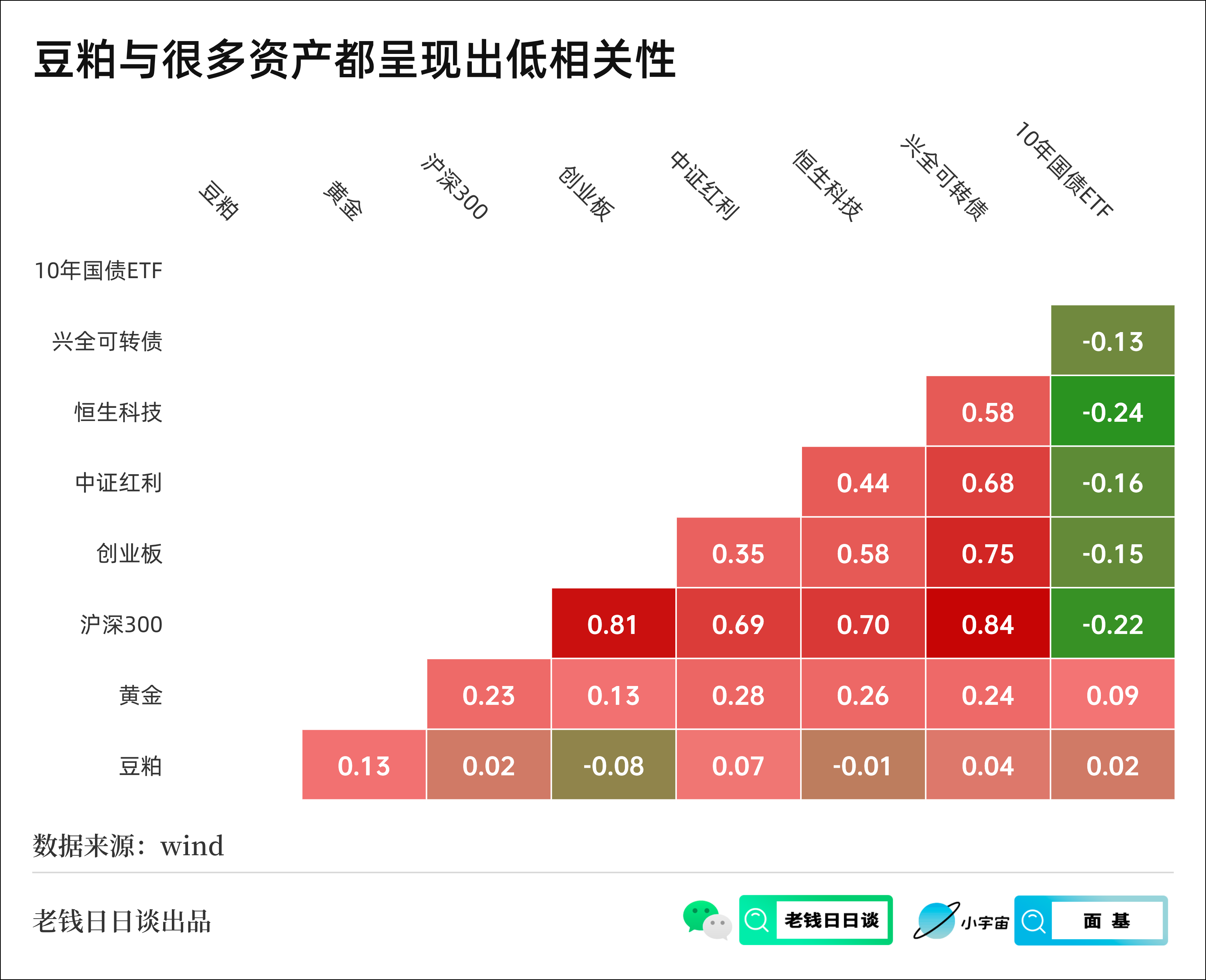

40:56豆粕与其它大类资产的相关性较低

47:28荣膺老师总结发言:豆粕有贴水天然适合配置,但是搞清楚收益来源和风险点,明白为什么涨,为什么跌

54:26又请教了国泰君安期货研究吴光静老师几个问题

54:51为什么南北美洲的大豆亩产量比中国高这么多?

答:转基因和机械化生产

56:36豆粕价格的季节性规律对展期收益的影响

59:34交割是打通期货和现货的重要手段,确保二者会收敛

61:23豆粕价格的3次最大跌幅记录:

-44%、-46%、-33%

63:12天气对农产品价格的影响

65:11美国农业部之于大豆,有点像美联储之于美股

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

2.豆粕历史价格区间 2500-3500, 现在 9 月合约 3500 左右

结论:目前不适合买入