23328

23328 121

121这次投资账复盘,想聊个很有意思的学术研究发现,以及由此延伸出来的,我自己对过去这段时间以来市场风格的一些理解。

大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

大家上半年的投资收益如何?延续我这个系列的习惯,不仅仅是投资账复盘,更重要的是分享一些我最近在思考的投资命题。这一次的话题比较宏大,可能也更偏学术,但我自己觉得还是很有收获的,也对我之后一段时间的投资决策有比较重要的指导意义。

时间轴:

01:09 上半年投资收益如何,完全取决于你买了什么风格的股票和基金

02:22 高股息和资源品是中国资本市场上半年两个最重要的主题,红利风格则是当之无愧的头牌

03:44 “资产荒,国债利率低,机构资金需要找安全的生息资产”是资产管理行业内部对目前结构性牛市的主要解释

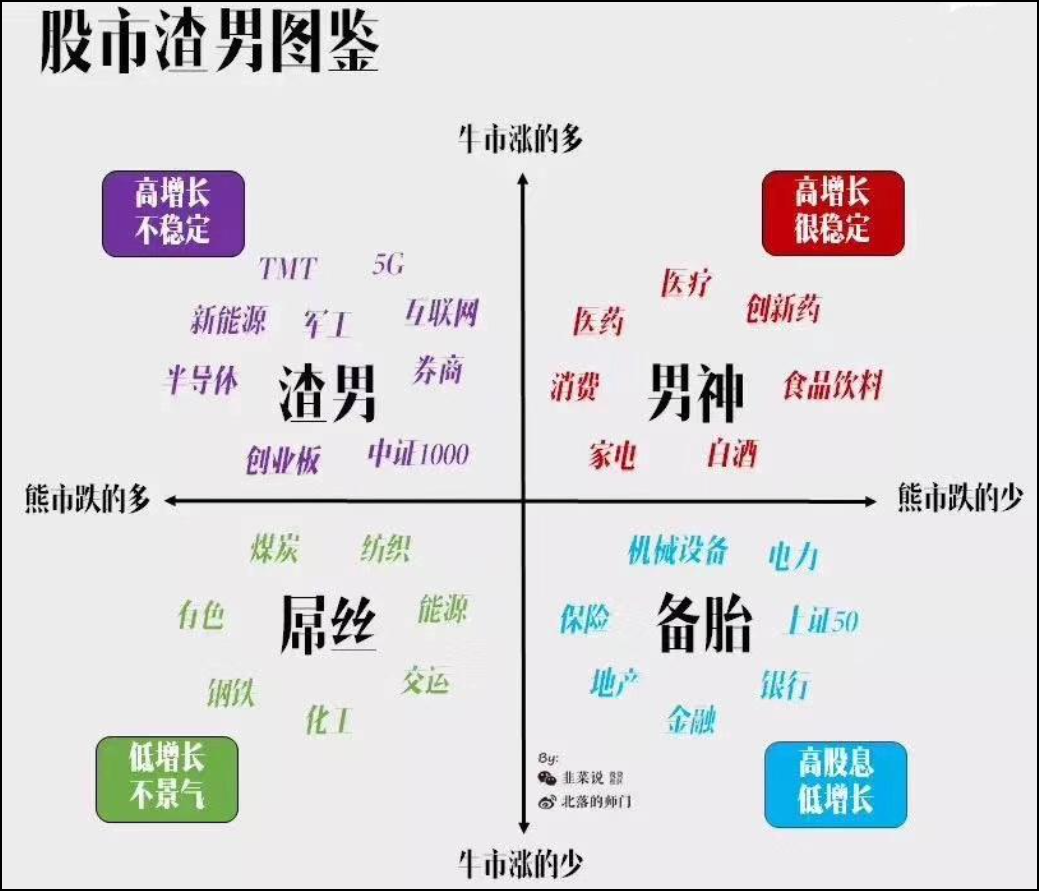

05:28 如果把高股息和资源品行业当做是风格轮动的一个阶段,那么已经彻底翻盘的“股市渣男图鉴”可能就是他们的下场

07:22 这一期的灵感来自于BCA Research去年底的一篇报告,以及阿布扎比投资局(ADIA)的两位研究人员发布在Financial Analysts Journal的一篇论文《Net Buybacks and the Seven Dwarfs》

09:35 先抛结论再来分析:“无论是GDP、人均GDP,还是资金和估值,都不是解释股市长期回报率的最佳指标,反而是股票的净回购和净发行才是。研究表明,它可以解释长期股市回报率的80%。”

11:45 叠甲:所有的学术研究都不是真理,金融都是经验学科,大家更多的是要看它的逻辑

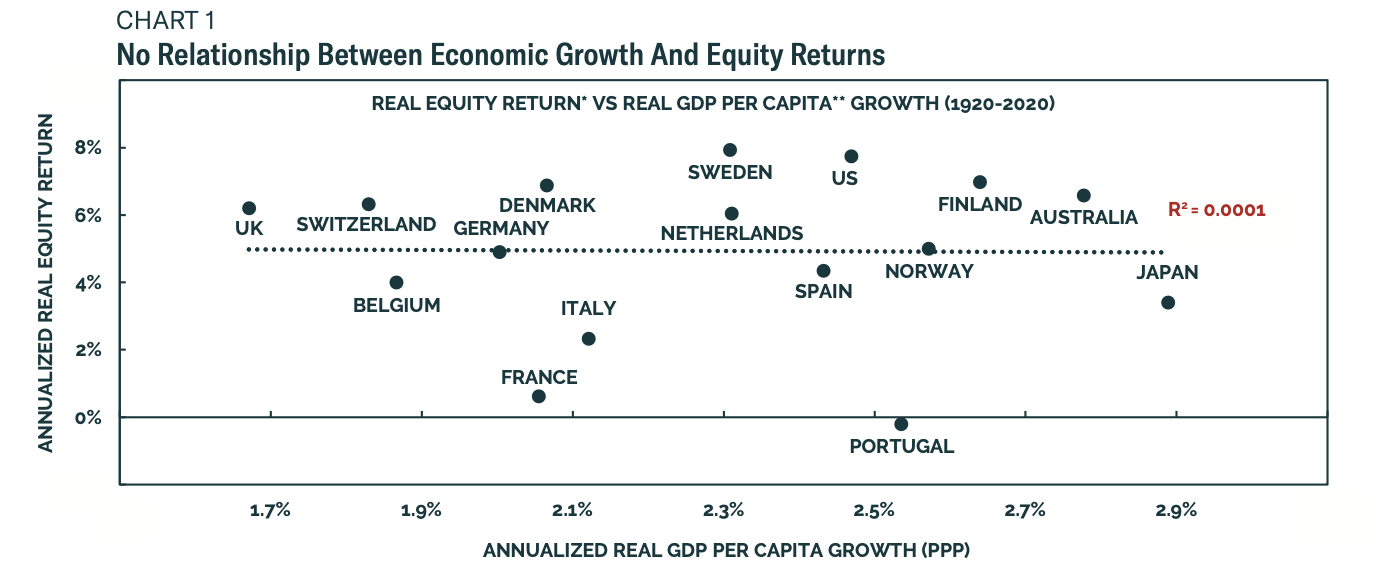

12:16 首先,经济增长和股市回报没有必然关系是学术界早已有之的结论。

14:15 Ritter(2012):“无论是在发达市场还是在发展中市场,回报率与人均 GDP 增长率之间的横截面相关性都是负的。”

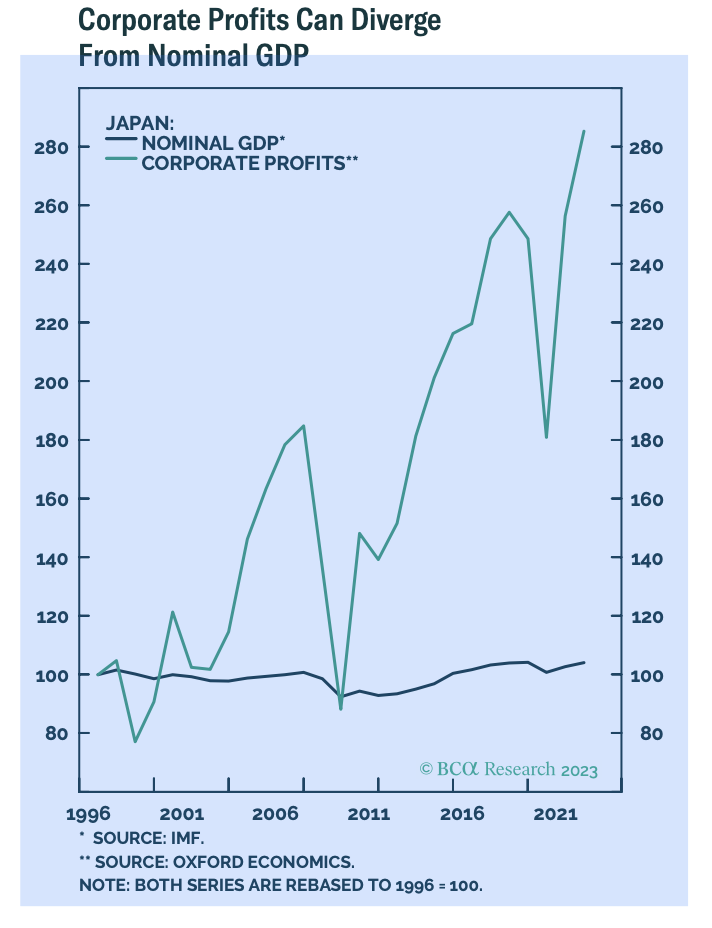

15:38 从经济增长到投资回报得分七步,第一步是“名义GDP增长速度与企业利润增长速度一定一致吗?”不一定,企业利润的增长速度可以高于GDP,也可以低于GDP,这是因为企业部门或多或少比整体经济更有活力。

16:12 第二步:“企业部门利润增长就一定意味着股市的盈利增长吗?”不一定,因为构成效应的存在,整个经济范围内企业利润增长与股票市场指数中总利润增长之间的差异。

17:35 第三步:“股市的盈利增长就一定意味着每股的盈利增长吗?”不一定。因为股本的发行会摊薄盈利。

20:28 第四步:“每股盈利增长还需要乘于估值才能等于股价回报”

21:20 第五步:“股价回报要加上这些年的分红回报才等于总回报”

21:48 第六步:“总回报再加上汇率的回报就等于美元计价的总回报”

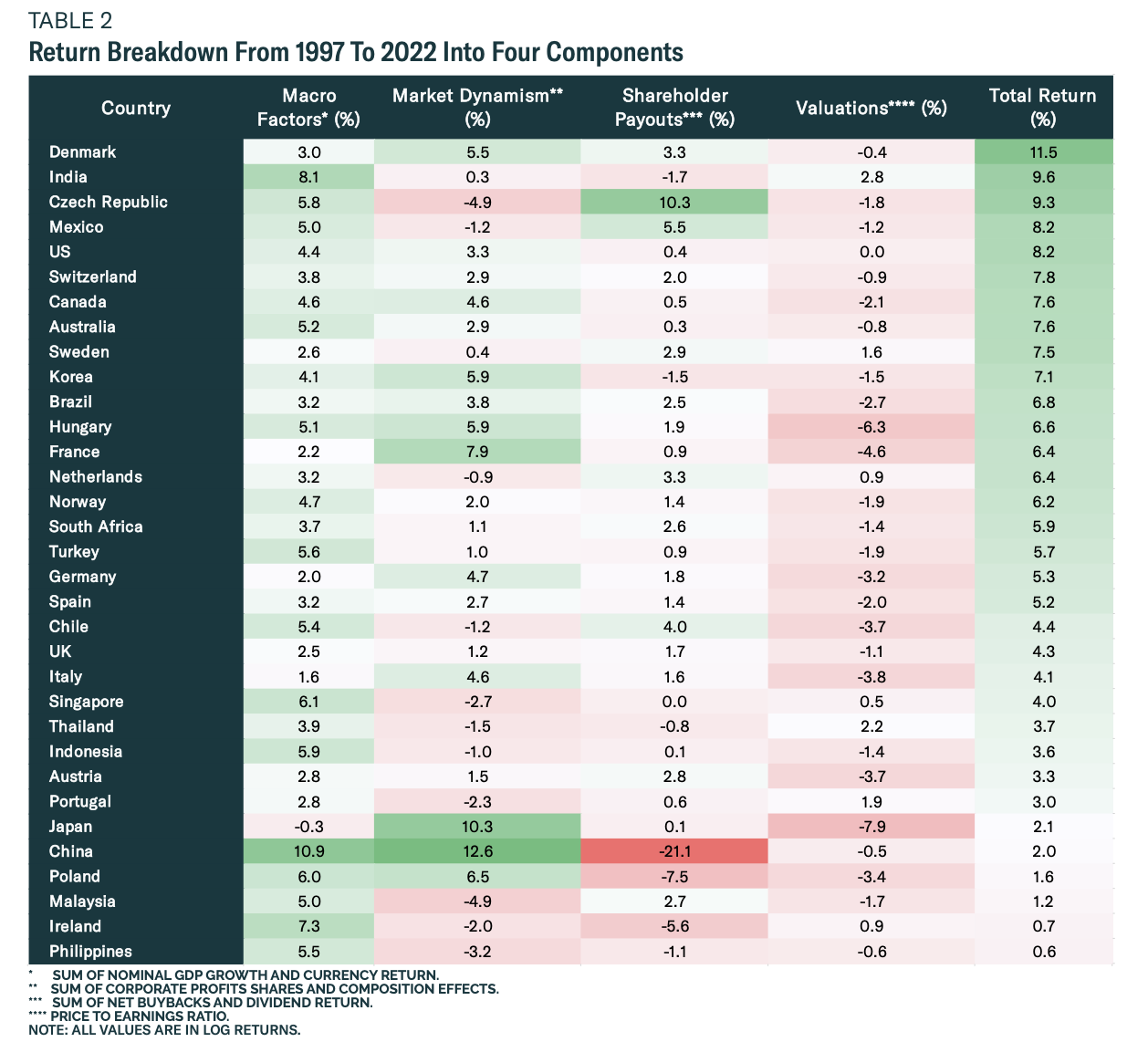

22:30 把这六步再整合成四类因子:宏观因子、市场活力、估值、股东净派息

27:00 这里说的总回报是MSCI指数,如果换成上证指数或者沪深300结果会好得多。

27:50 阿布扎比投资局的论文对1997至2017年这20年的数据进行了定量分析,选取了七个指标:股息率、实际人均 GDP、股息率变化、利润率变化、派息率变化、净回购和相对活力,得出了类似的结论。

29:33 第一个理解:资本市场发展模式的不同,会导致经济增长无法带来股市的相应回报。

Ritter(2012)强调:"中国总市值的增长主要归功于上市公司数量的增加,......包括中国四大国有银行"

32:04 中国的互联网以及新兴行业都是在风投基金的扶持下长大后才选择上市:“新投资者创建或购买伴随经济增长而来的新企业,会增加增长国家的市值。但这些新股票并不代表可以与当前投资者分享的财富创造”

34:24 美国事实上也遭受了同样的稀释效应:Kartashova(2014):"美国经济增长总量的一半以上来自新思路和新企业的创建,而非老牌企业的增长"。

36:08 第二个理解:经济阶段的不同,也会导致经济增长对股市带来的帮助不同。

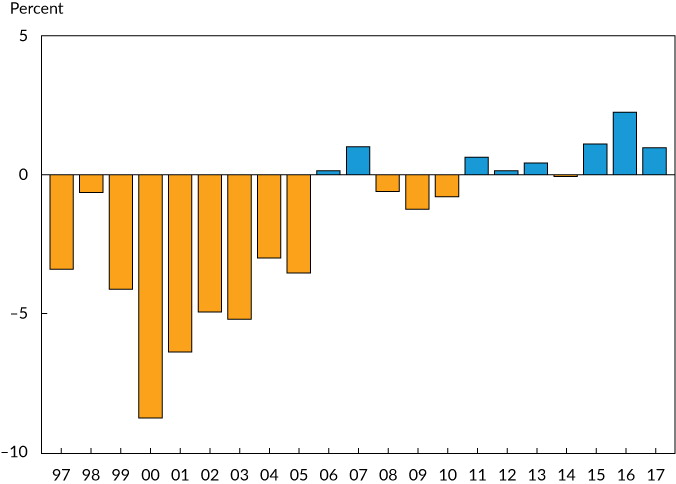

38:53 美国的资本市场从2010年之后才开始呈现出回购大于发行的状态

40:52 至少在过去的二十年,中国股市是经济发展的资金引擎,而不是居民财富的存钱罐。

41:18 暴论:二级市场投资者应该避开那些正在经历创业和创新热潮的国家,而转而青睐那些垄断现象根深蒂固的国家。

44:59 回到今天的重点,为什么红利股变得越来越受重视?一方面去年开始讲的实物资产浪潮,另一方面是因为资金敏锐地发现中国正在从过往的发展模式进行切换,提前布局这些有自由现金流、竞争格局比较好的行业和个股,可以享受到成熟期股市的果实。

46:13 不是在说水电和银行股天天涨就好,否则我也不会创造略带讽刺意味的YYDS组合了,但或许从经济奇迹切换成高质量发展阶段之后,我们反而能迎来一个更加注重股东回报的资本市场。

47:42 上半年我自己的投资账复盘及下半年的投资方向

欢迎感兴趣的朋友加入我的知识星球,我正在好好运营那一片后花园~

欢迎大家关注我的新的生活方式播客节目《犬生活》,《在镰仓住了一年后,我更想在这里住一辈子了》新鲜出炉~

欢迎在评论区和我互动,或者给我写邮件,邮箱地址qizhulouyanbinke@gmail.com。

节目后期制作:大卫翁

节目BGM:The Long Way Round - Jodymoon

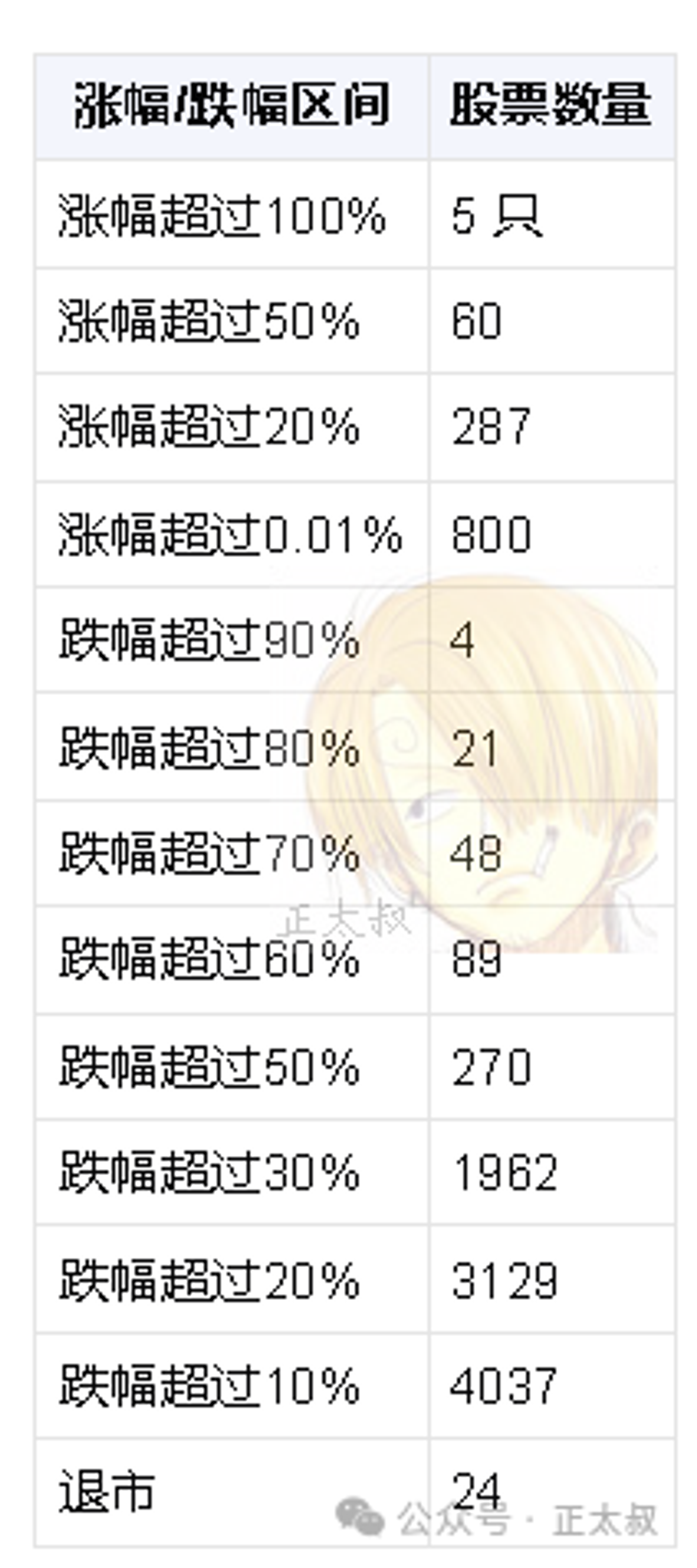

上半年A股5000多只股票中位数涨幅是-23.8%。

最重要的投资主题是高股息、资源品,投资风格是红利、大市值。

资产荒:国债利率(无风险利率)一路下行,机构要寻找相对安全的生息资产,抱团红利股。

YYDS:银行、运营商、电力、石油/煤炭。

股市渣男图鉴:风水轮流转。

红利“自限性”特征:随着股价上涨,股息率自然下降。

「❓为什么经济奇迹往往带不来投资回报?」

结论:无论是GDP、人均GDP,还是资金和估值,都不是解释股市长期回报率的最佳指标,反而是股票的净回购和净发行才是。研究表明,它可以解释长期股市回报率的80%。

(GDP)经济增长和股市回报没有必然关系是学术界早已有之的结论。

人均实际GDP增长:一个国家的人民的生活水平快速增长、经济快速增长,但投资者无法赚取到高额回报,回报率和人均GDP增长率之间横截面的相关性甚至是负的。

「✅GDP增长如何引导到股市回报」

1)GDP增长不一定会带来企业利润的增长。

两者之间不是一定有正相关性。

2)企业部门利润增长不一定意味着股市的盈利增长。

困扰中国投资者的问题:优秀的互联网企业大多没有上市。

构成效应:整个经济范围内企业利润增长与股票市场指数中总利润增长之间的差异。

3)股市的盈利增长不一定意味着每股的盈利增长。

每股盈利变化 = 股市利润变化 + 净回购变化

股本的发行会摊薄盈利。

回购:即使企业盈利没有增长,每股盈利也会增长。

对实际投资者来说,要考虑以每股作为基础计算的回报率,而不是总体的盈利。

4)股价回报 = 每股盈利增长 × 估值

5)总回报 = 股价回报 + (N年)分红回报

6)美元计价的总回报 = 总回报 + 汇率回报

「✅6步→4类因子」

1)宏观因子

名义GDP、货币回报。一个国家的(长期)股市回报应该跟宏观因子最相关。

2)市场活力

企业利润占GDP比例、上市公司利润≠全部企业利润。

3)估值

代表投资者愿意为企业/行业/国家未来利润增长支付的价格。

4)股东净派息

股本的扩张和缩减、股息的回报。意味着资本市场支付给股票指数所有者的净分配值。

📊BCA数据:过去25年33个国家资本市场回报(MSCI指数)的拆分结果显示,宏观因子、市场活力中国排名第一,估值负贡献但不明显,净回购率最差(-21.1%),最后只有2%年化回报率。

结论:净回购率大幅影响了中国资本市场的回报。

「✍️阿布扎比投资局的论文」

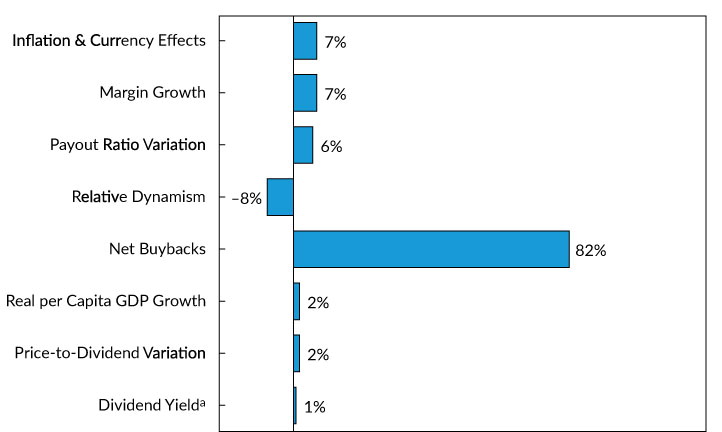

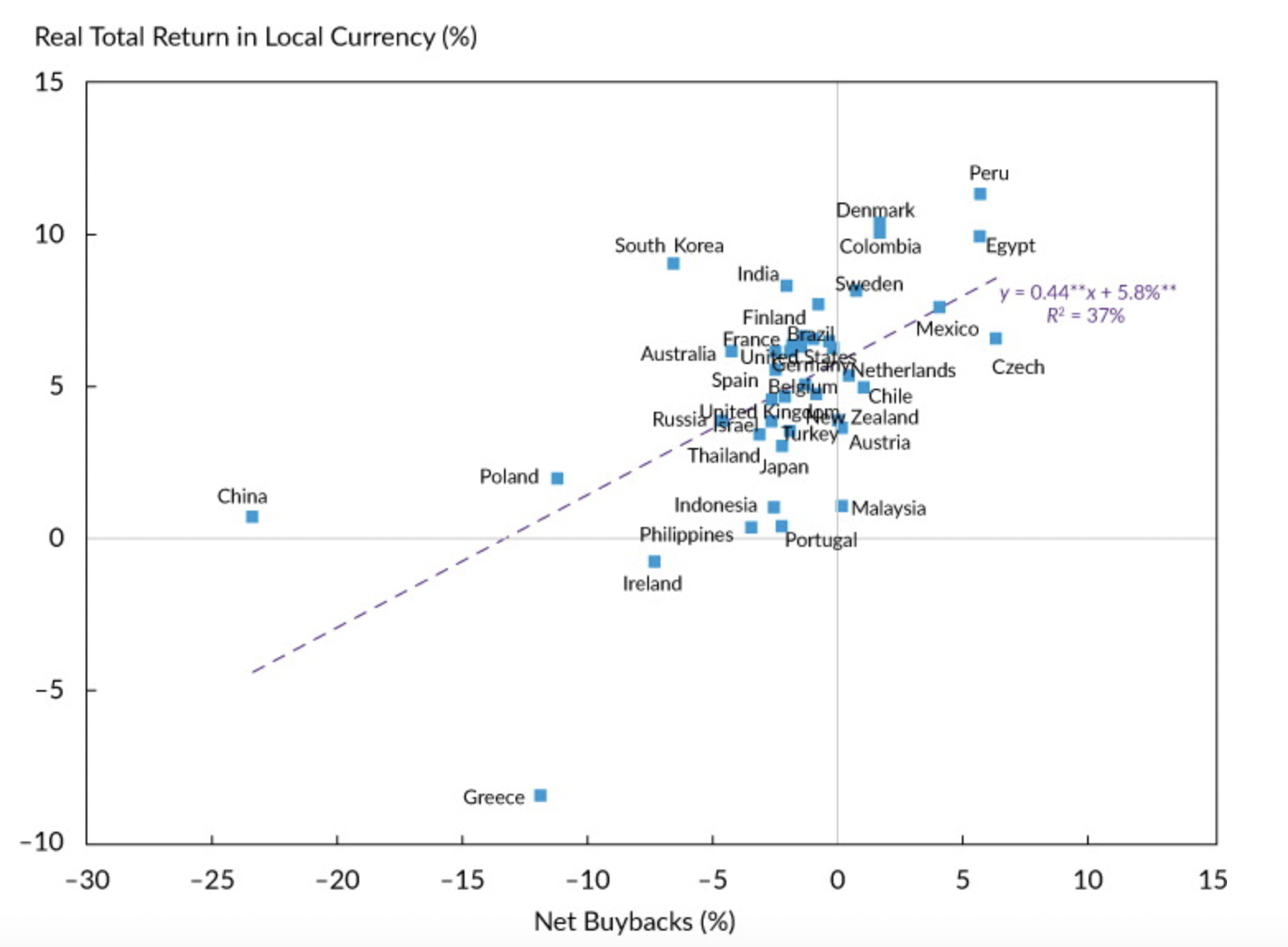

对1997至2017年这20年的数据进行了定量分析,选取了七个指标:股息率、实际人均 GDP、股息率变化、利润率变化、派息率变化、净回购和相对活力。

结论:净回购可以解释82%的总回报。

「✅理解」

净回购是导致中国没有体现出一个经济奇迹型的国家应该有的回报率。

1)由于资本市场发展阶段不同,导致我国经济增长的奇迹,无法带来股市的相应回报。(稀释效应)

大部分的上市企业(国有企业、以互联网为代表的新兴企业)都是在已经成长到比较大的时候才进入到资本市场。在风投的扶持下长大后(成长后期/成熟期)才选择上市。叠加中国资本市场对未盈利企业的机制上的问题。

新的投资者,投资伴随经济增长、行业变迁的新企业,带来国家GDP的增长、企业部门盈利增长,但不会与现有资本市场投资者的分享财富增长,两者完全脱钩。

美国经济增长在过去的15年里,总量的一半都来自于新企业的创建,而不是老牌企业的增长。

2)经济阶段的不同,也会导致经济增长对股市带来的帮助不同。

中国的经济奇迹是由人口红利 + 劳动生产率的提高 + 资本杠杆诞生的。

过去20年中国股市一直是经济发展的资金引擎,而不是居民部门财富的存钱罐。

经济体进入到被追赶期、成熟期时,生产率的增长才会由资本市场上市公司、股指中的成分股累积,经济增长才能转化为每股盈利增长。

美国:从1997年~2010年,股票的净发行>净回购(稀释效应)。直到2010年,金融危机开始复苏,美国资本市场才呈现出回购>发行的净回购状态。即上市企业的回购大大幅支撑整个市场牛市的继续。

「✅暴论」

二级市场投资者应该避开那些正在经历创业和创新热潮的国家,转而青睐那些垄断现象根深蒂固的国家。

净回购是决定一个国家股市长期回报的关键指标,什么样的企业/行业/国家会更多的进行回购?

值得投资的国家:相对成熟,经济增速、生产率的增速有所降低,行业格局已经形成固化,可以持续产生现金流。

「✅红利股」

一方面是实物资产浪潮、上游资源品的大周期等原因。

另一方面是因为资金敏锐地发现中国正在进行发展模式的切换(经济奇迹→高质量发展),提前布局有自由现金流、竞争格局较好的行业和个股,享受成熟期股市的果实。

或许从经济奇迹切换成高质量发展阶段之后,反而能迎来更加注重股东回报的资本市场。

「✅下半年」

增加对股东友好、对净回购有益的行业、个股的比例。