53156

53156 380

380🎤本期嘉宾:

恽雷@南方基金,基金经理,INFP

⏯️本期简介:

关注到恽雷比较偶然,是在刷一季报的时候发现的,恽雷写得特别好,印象深刻,我就主动联系了一下。

巧合的是,在聊天过程中发现他也是面基的听友。

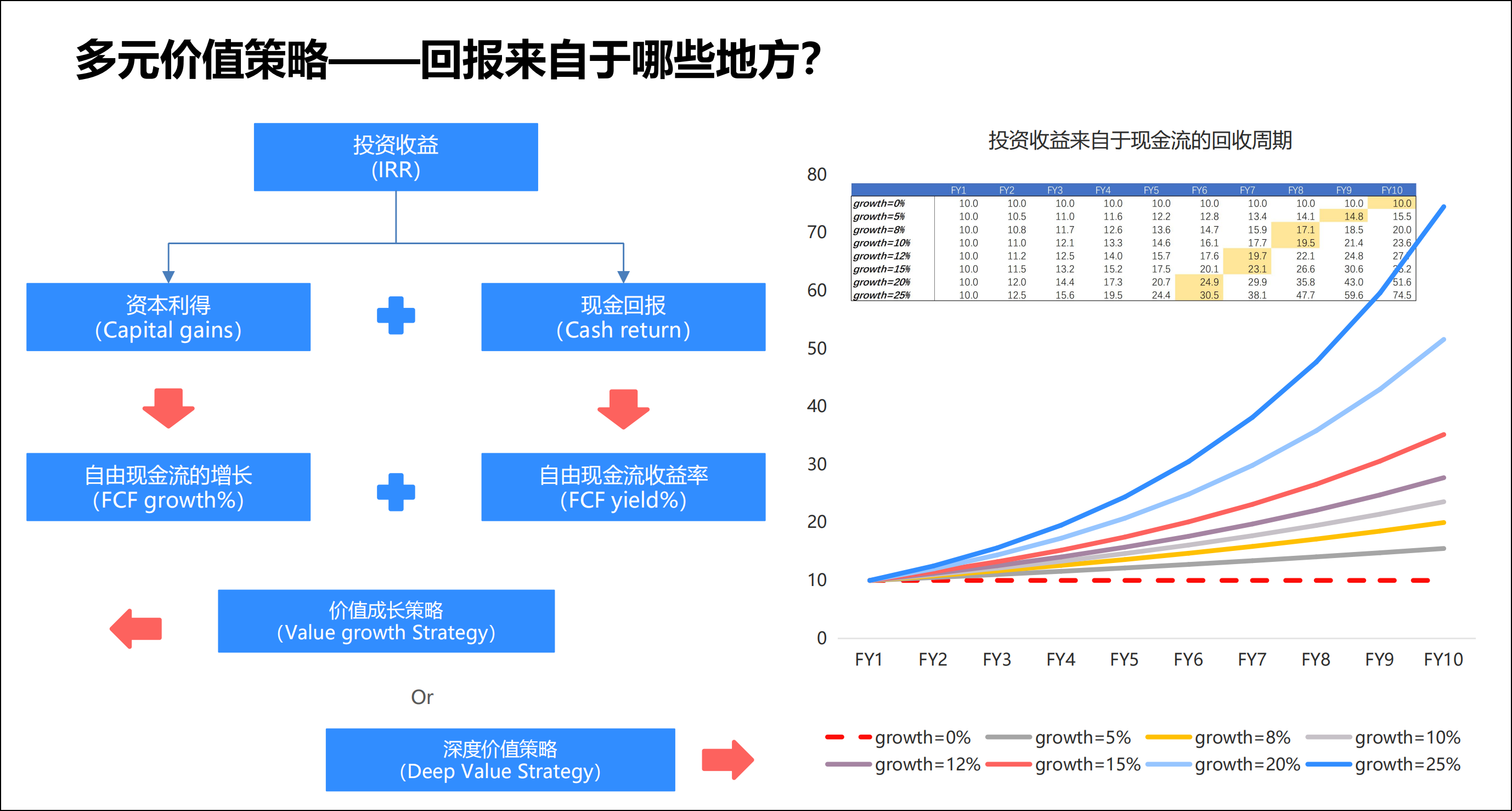

标题中提到的「自由现金流」这个概念是恽雷投资框架中最核心的抓手,所谓两朵花,一朵是自由现金流的增长,一朵是自由现金流的释放。

恽雷的语速不快,不紧不慢地解释了围绕「自由现金流」形成的多元价值框架,以及这套方法在A股和港股市场中的应用。

这期节目我收益良多,如果你们看shownotes的话,会发现本期划重点的星标⭐️段落特别多,给我感觉就像上了一堂大课一样!

也希望能给大家带来一些启发,当然,完全不构成任何参考或建议,欢迎大家收听本期节目。

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

01:17INFP性格耽误投资吗?不耽误。

02:39投资决策中可能有六七成都是计算,剩下的部分有艺术的成分在里面需要你有耐心、要等待,要客观、要理性,甚至还要运气。

但艺术的部分,其作用往往是锦上添花。

06:05股市是个无常的复杂系统,那怎么应对无常呢?

09:01这么多年,港股市场上长期有效的策略有两种:质量成长(外资定价)+ 看重股息(南下资金偏好)

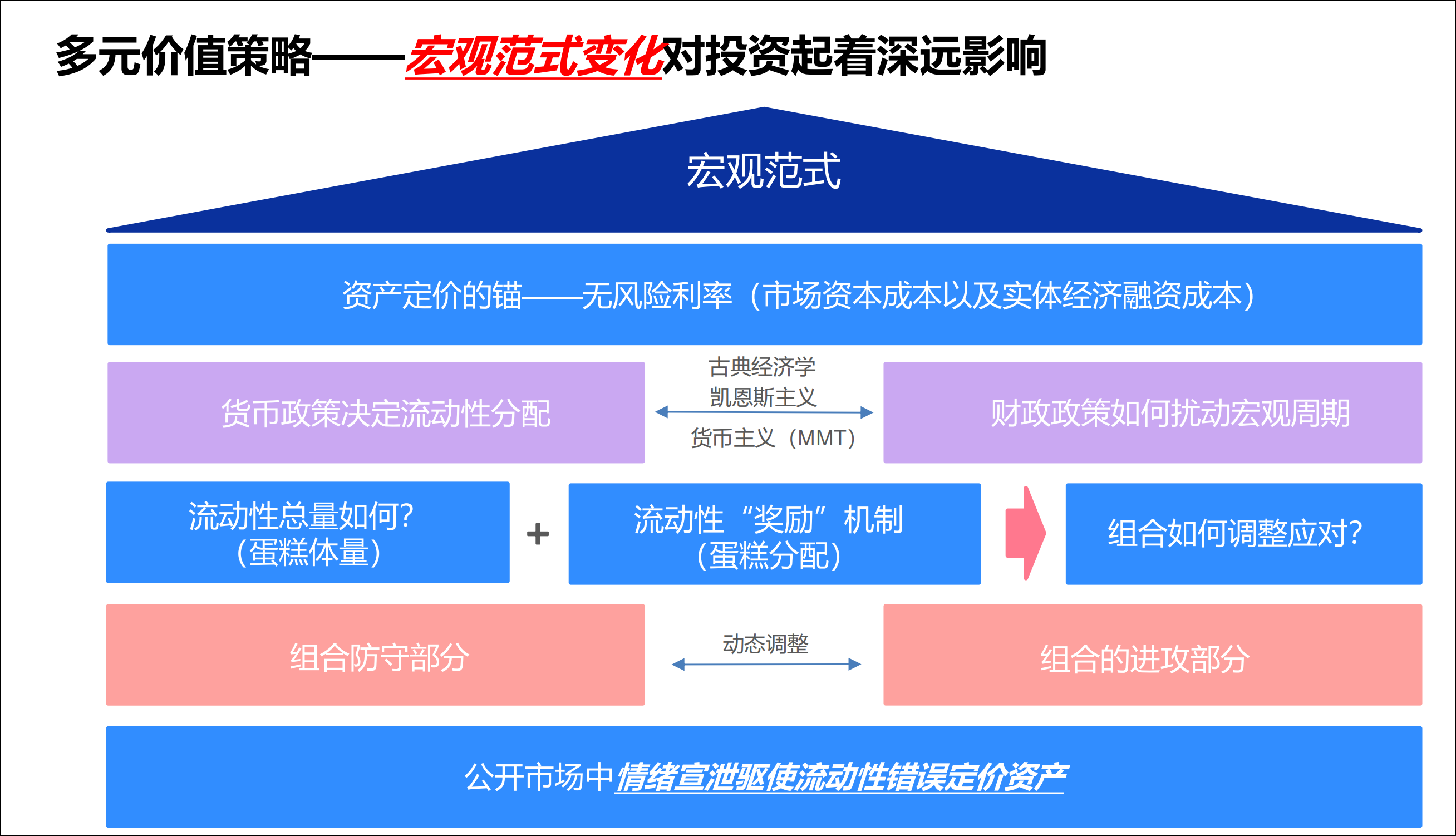

14:07 两大策略,合并成哑铃,构成了多元价值策略,自由现金流将不同策略统一了起来。

20:10展开聊聊自由现金流和回收周期⭐️

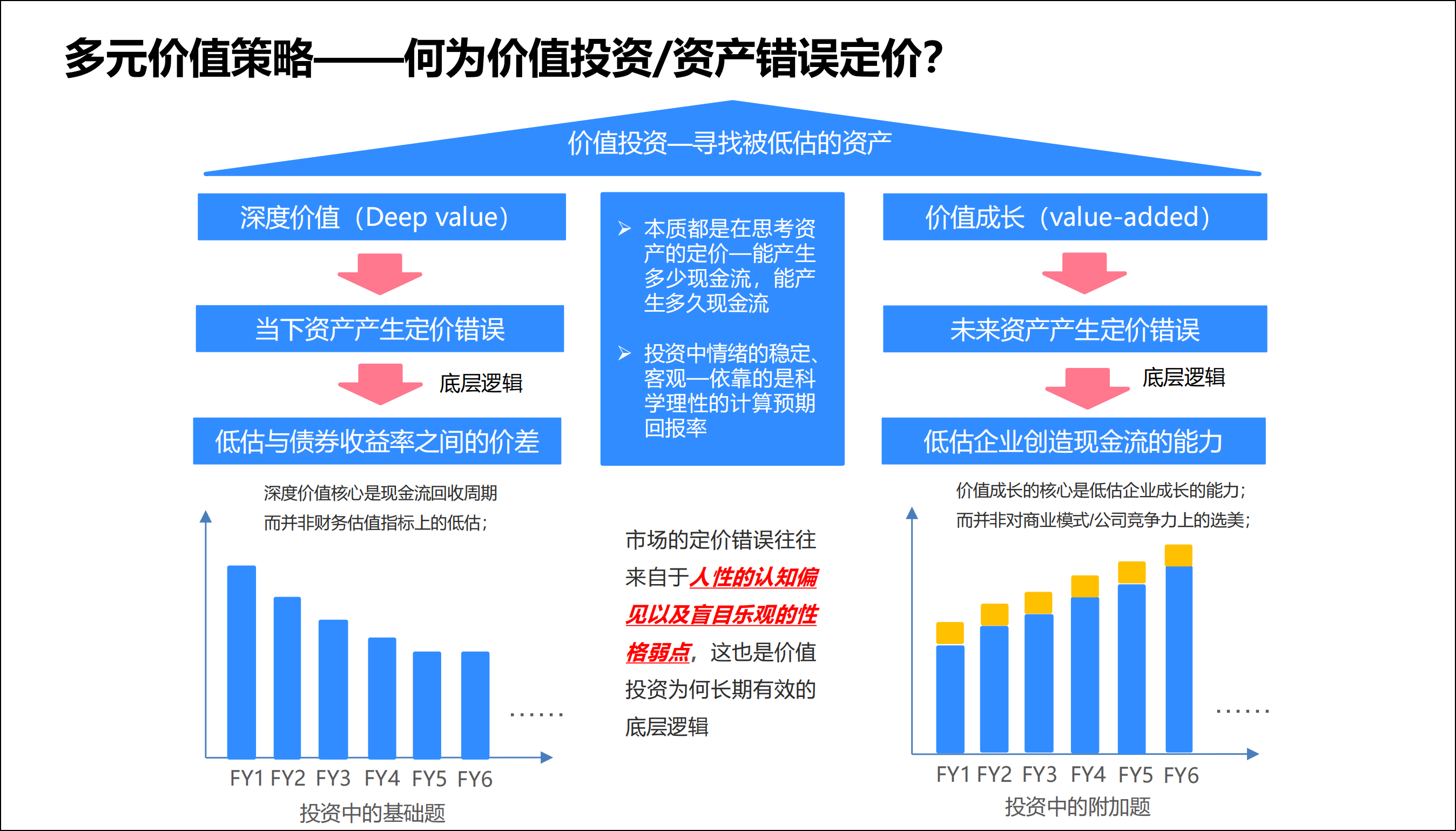

27:38价值投资其中包含了大量的计算题,只有护城河、能力圈这些定性结论是不够的,需要进一步深入研究定价。

30:26合理估值不是一个数,而是一组概率分布的区间

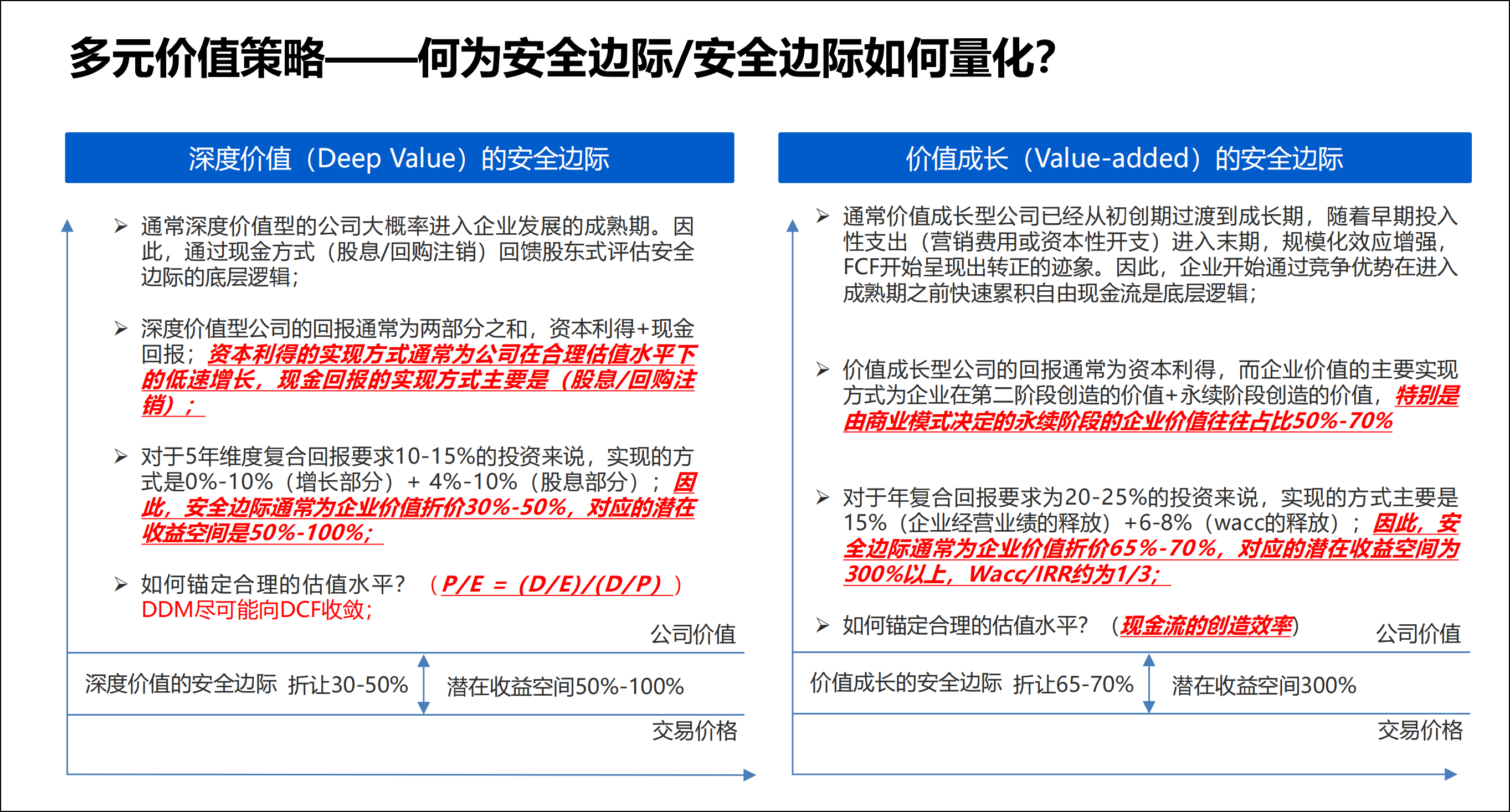

33:33自由现金流增长和现金流的释放在不同宏观环境里各有侧重,但两者是一根藤上开出的两朵花⭐️

41:05DCF公式里的贴现率,到底假设多少合适?中国公司普遍就是8%。以及,如何在定量层面理解「安全边际」⭐️

46:36现实世界中,有哪些要素是近乎永续增长的?⭐️

货币、贸易、文化(数据)、技术

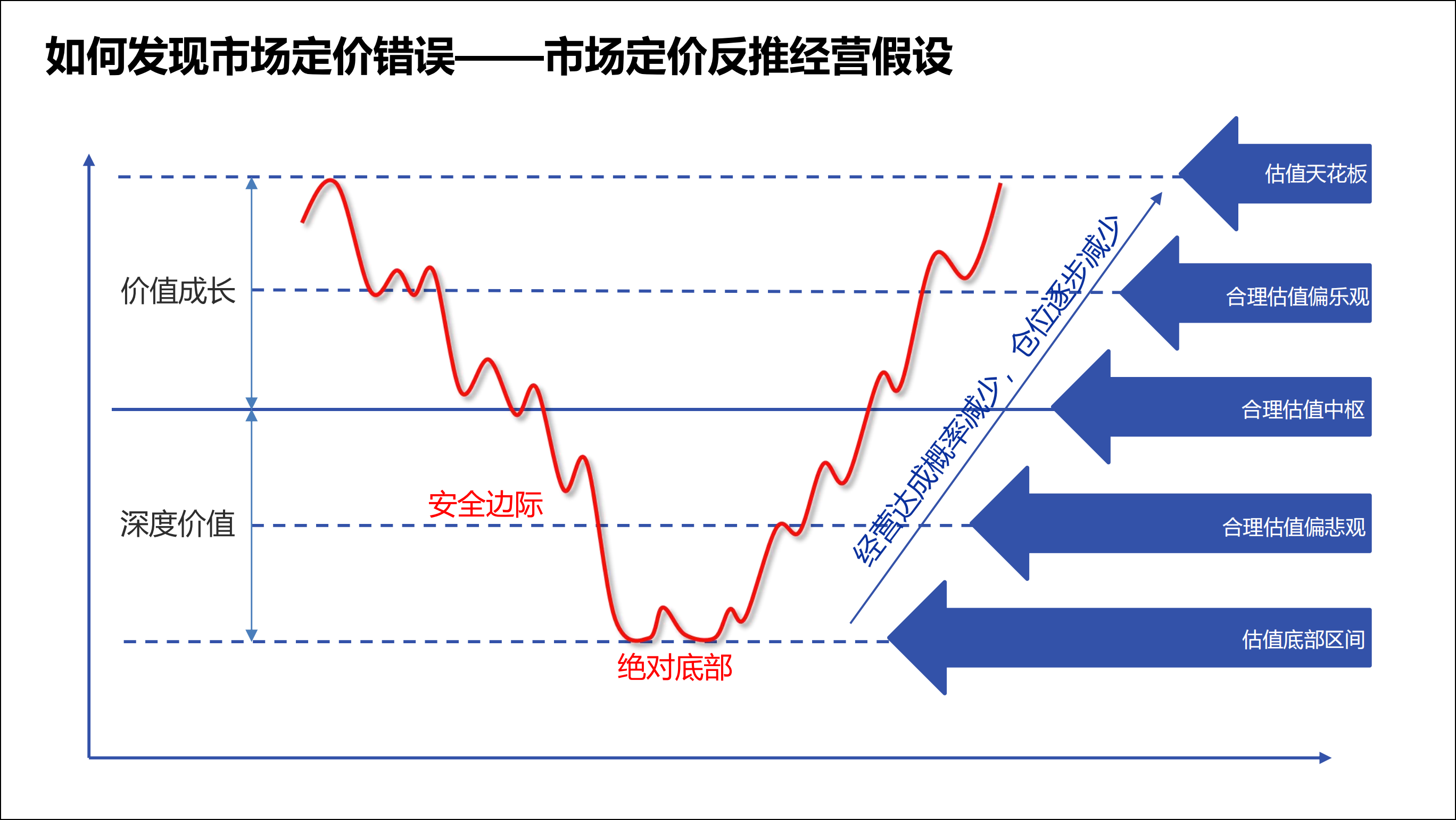

49:23如何发现错误定价的资产?⭐️

55:38投研人员的三重境界

58:03对港股市场的理解⭐️

延伸阅读:恽雷在二季报里写的《六个问题看懂港股市场》

62:30哥!你说恒生指数还挺难打败的!这话是不是有点埋汰人了?你展开唠唠!

69:19我想成为一个底仓型的产品

71:11在投资时如何耐住寂寞?

77:09M2增速可能是一个更好的业绩比较基准

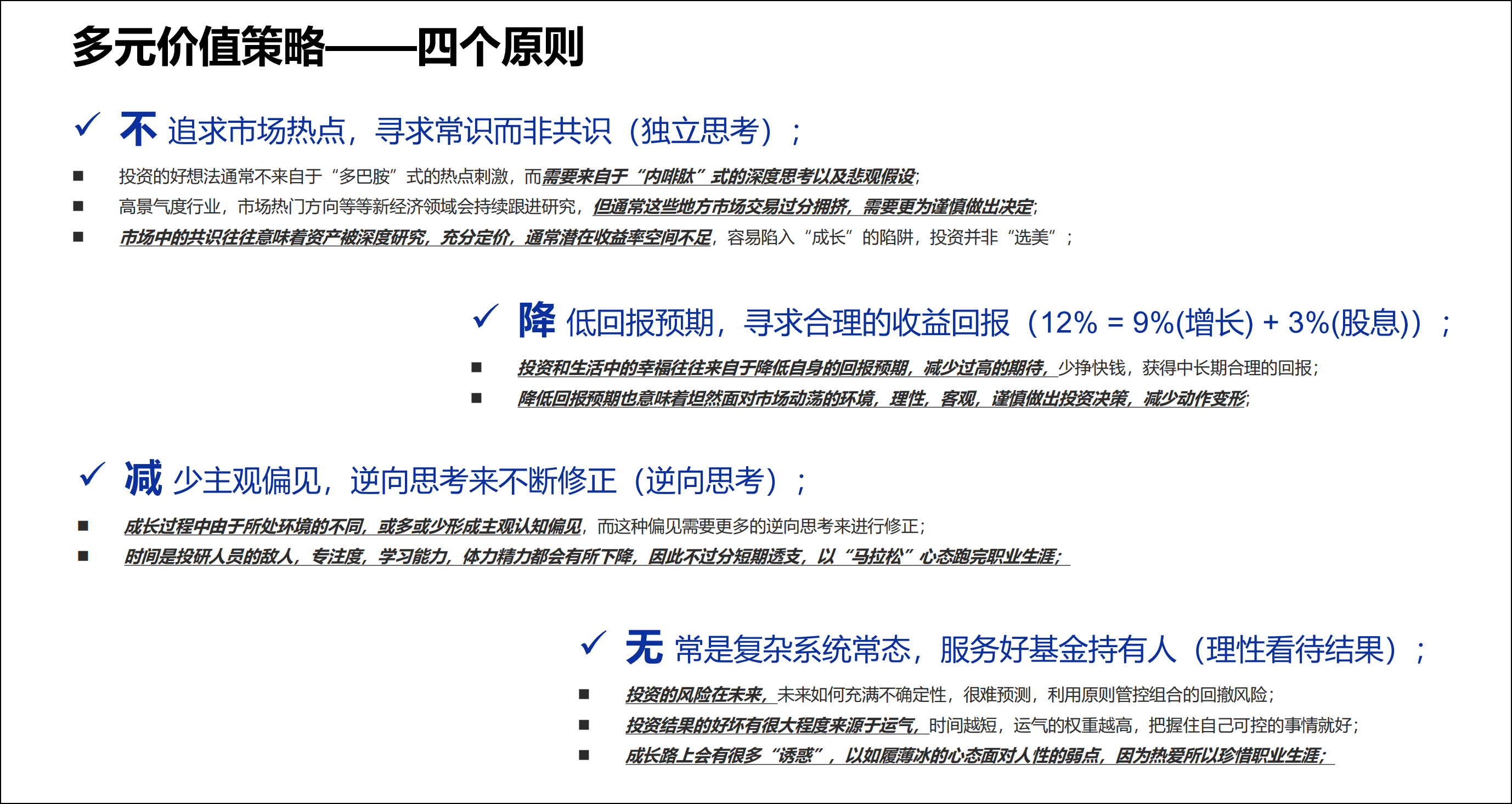

83:27投资中的好想法何来?好想法如何映射到投资上?⭐️

以及最近在思考的问题💡

95:23为何中国产业周期这么短?

96:16历轮行情中,谁来掏钱?这是个特别重要的问题,必须有掏钱的那个人

98:52如何看待红利?警惕什么?⭐️

103:05锤炼自己的肌肉记忆

104:18关于策略失效和自我怀疑的应对⭐️

📁本期内容相关资料: