6728

6728 41

41本期节目

《价值投资:从格雷厄姆到巴菲特》一书的主要内容、价值投资的哲学基础、方法论、估值方法,以及如何将其应用于实践中。嘉宾分享了其学习价值投资、实践价值投资的心路历程。

录制时间:2024年8月4日

嘉宾:樊帅,清泉石资本合伙人,北大光华管理学院博士,本书译者之一,曾协助开设北大光华价值投资课程并担任助教、辅导员;也是《竞争优势》一书的译者之一;公司公众号:清泉石资本;此前嘉宾的相关播客:对体育用品行业的分享

主理人:王永庆,关注TMT、大周期等行业的投资机会,公众号&雪球:永庆投研

播客中多次提到的:北大价值投资课程由北大光华管理学院开设、姜国华教授主持,并由喜马拉雅资本首席运营官常劲老师主讲。林安霁,毕业于北大光华管理学院,并获得哥伦比亚大学MBA学位(价值投资项目),翻译多本专业著作,如《竞争优势》《巴菲特的估值逻辑》、《换位决策》《格雷厄姆精选集》《新手学估值》等。

好书推荐,强烈安利,译者签名版可以扫码购买。

投资实战派新推出“知识星球”,主要提供:播客的文字版+高质量信息源;全球精选50公司持续跟踪。具体介绍见文末图片。

本期知识星球提供的资料:(1)本期播客文字版+图文;(2)哥大价值投资体系书单汇总;(3)精选的案例资料等;(4)多位知名基金经理的资料汇总等。

收听概览

00:00 嘉宾简介、《价值投资》一书的翻译过程、作者简介

12:40 本书的主要内容、价值投资全流程

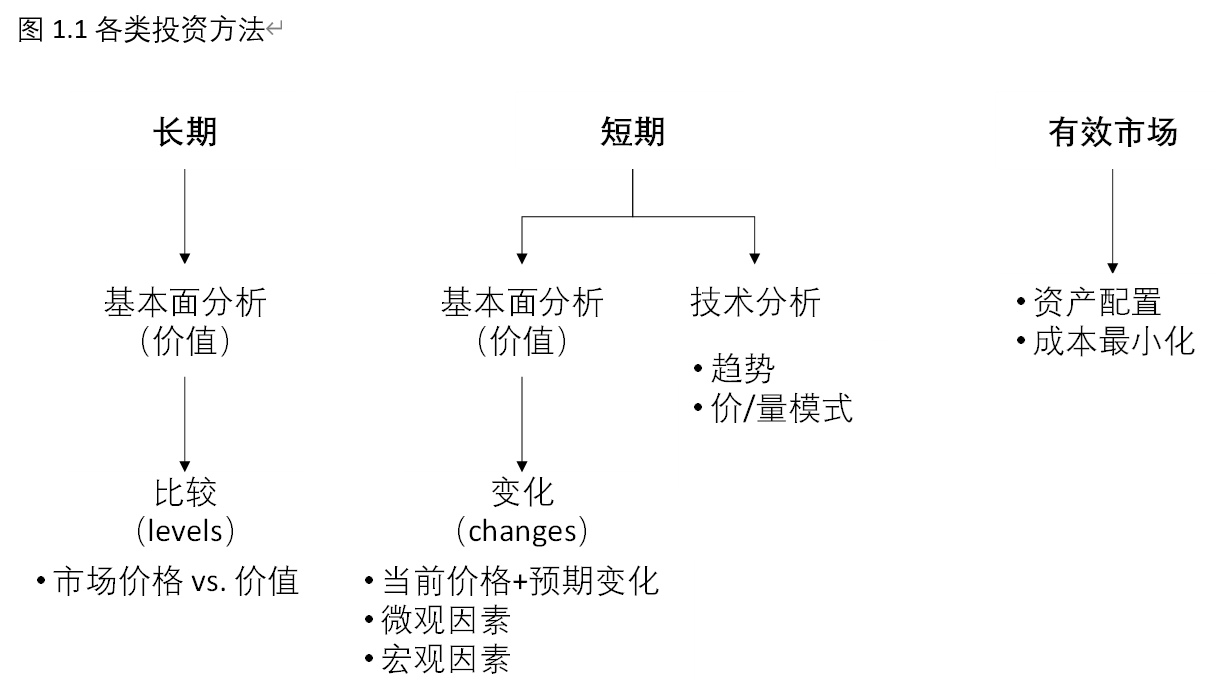

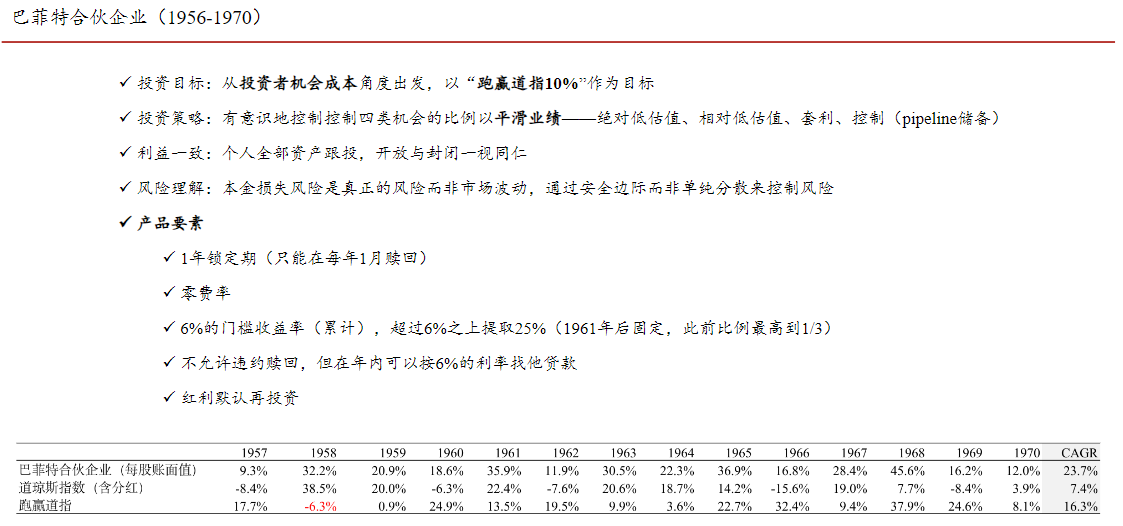

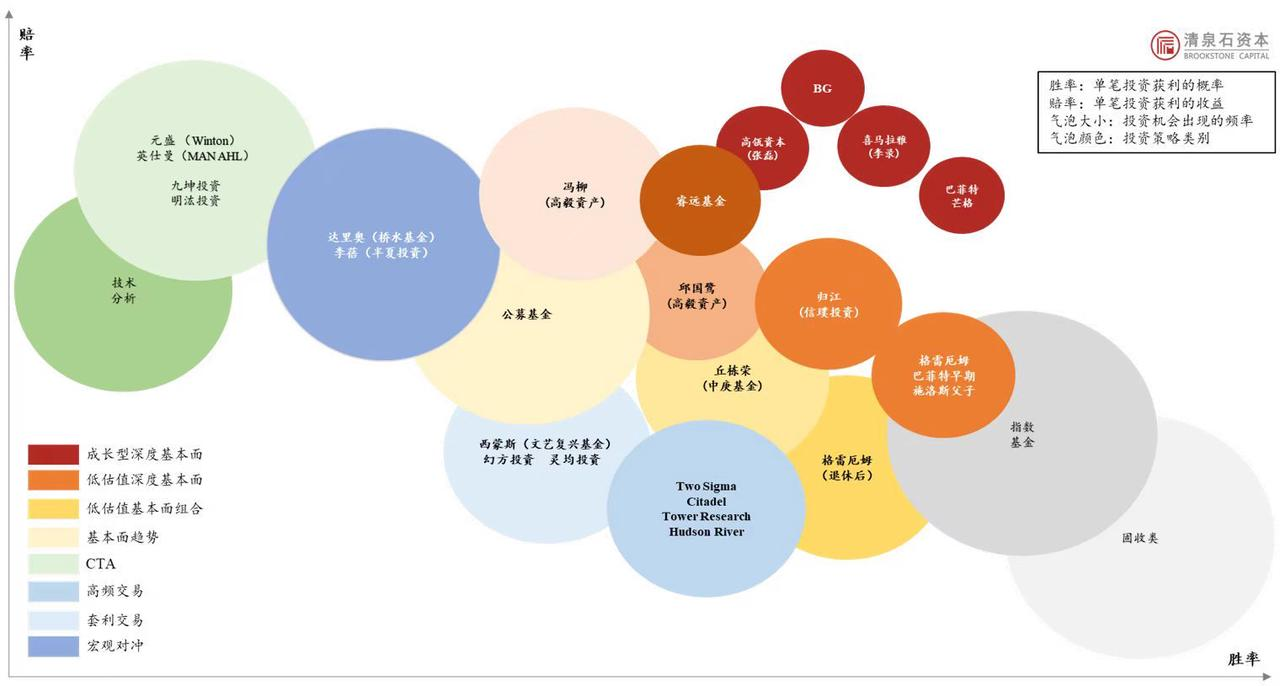

22:43 什么是价值投资?为什么投资大师们呈现不同的特征?

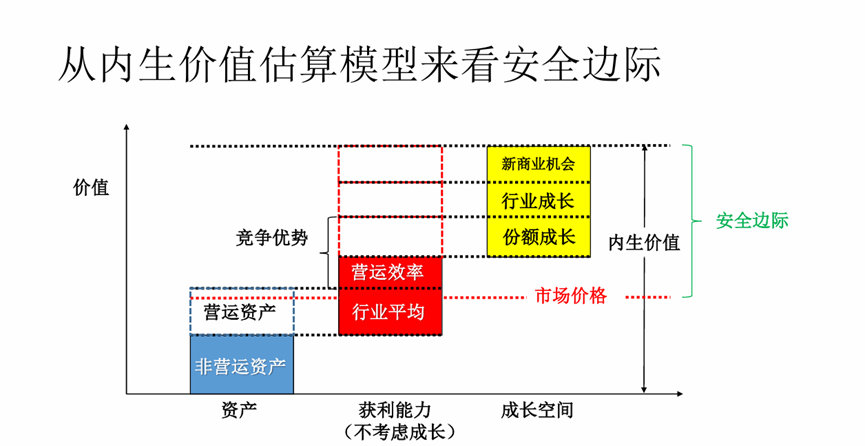

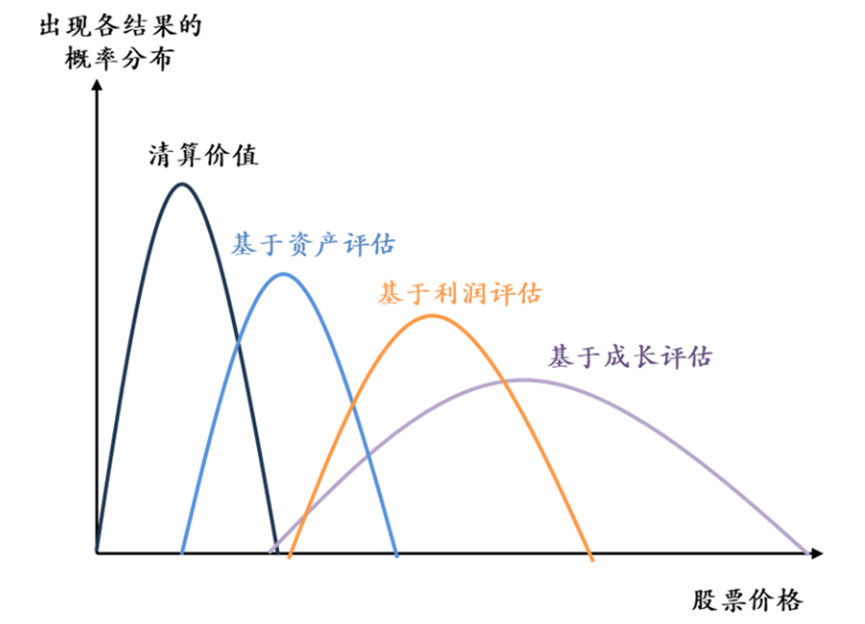

38:53 如何估值?DCF估值与哥大估值三阶段估值体系的对比

00:58:00 本书的亮点是如何给成长股估值?宇通为例的案例探讨

01:15:07 从研究员到基金经理:价值投资的心路历程与实践

节目简介

投资不迷茫,实战派带你闯。

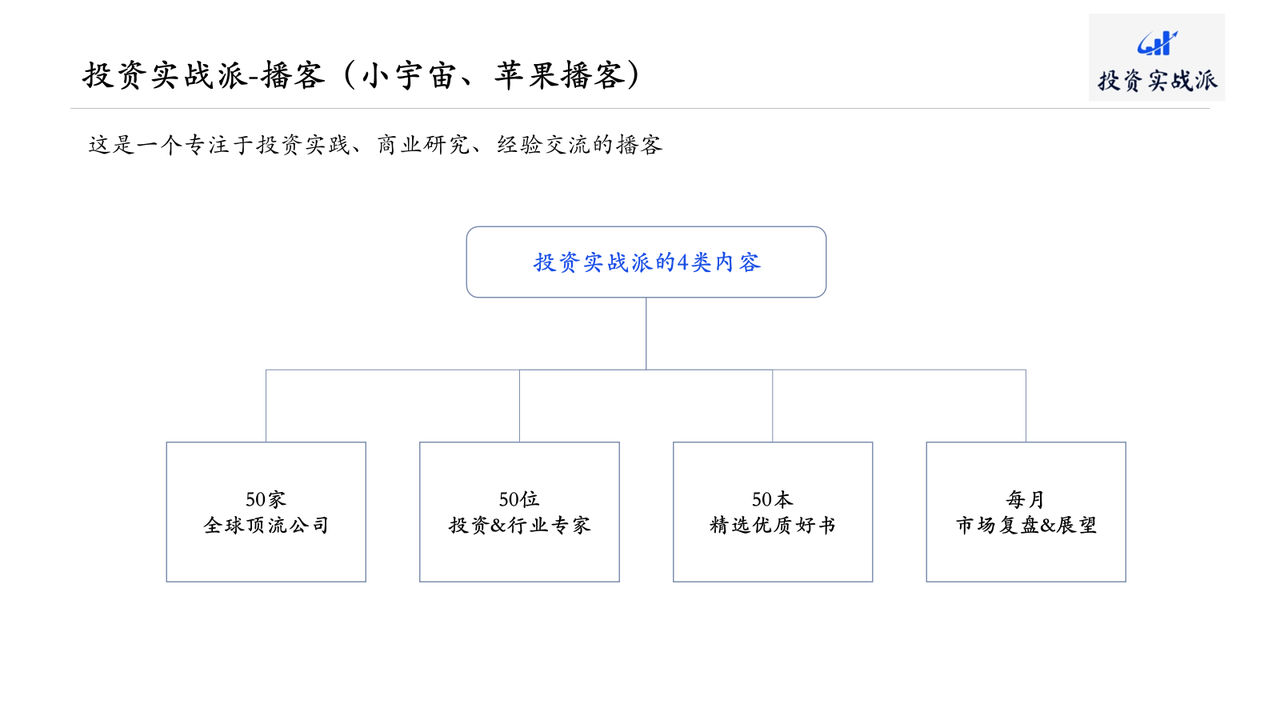

投资实战派是一个专注于投资实践、商业研究、经验交流的播客。

粉丝群可以加小编微信aqing5210305,备注“播客”,因运营有限,优先产业界人士、投资机构等,需要发名片和介绍做简单筛选,望理解。

*本期节目仅为嘉宾个人经验分享,不作为任何投资建议和推荐。如需转载请联系小编并获得许可,若有引用请标注来源。