3965

3965 27

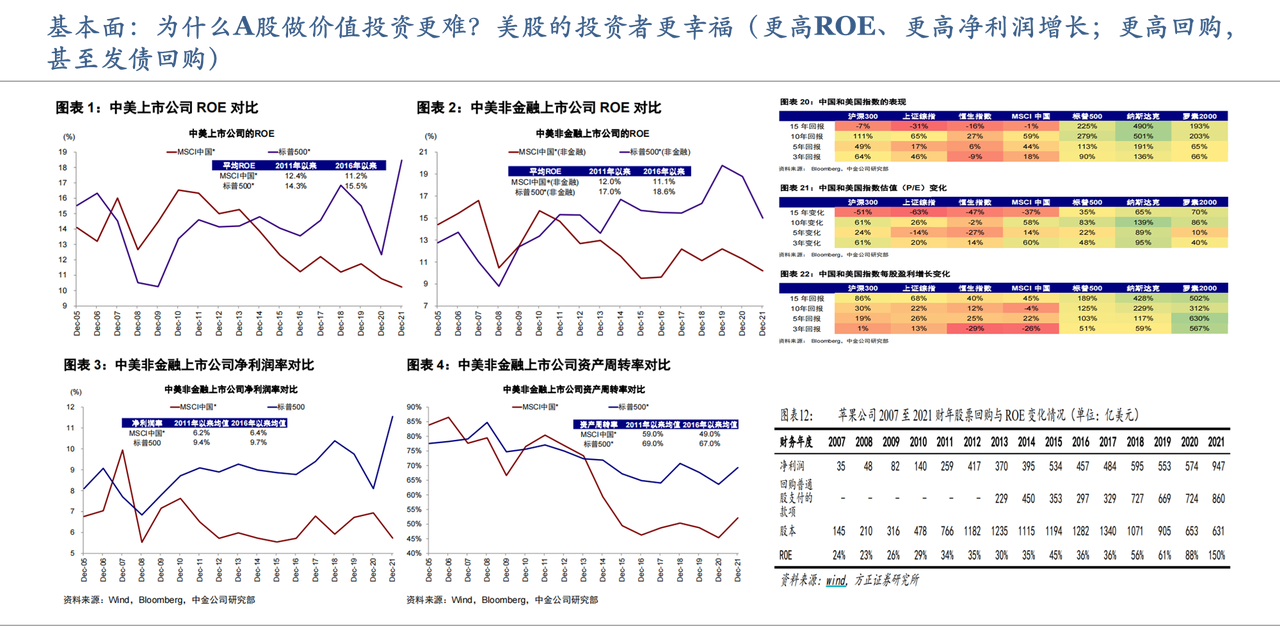

27核心探讨的3个话题:如何看待当前的A股和美股?为何美股持续上涨、A股持续下跌?背后的生态有何不同?

本期录制于2024年8月3日

嘉宾:郑永明,唐丰圣狮基金经理,曾于新加坡担任外资基金大中华区基金经理(Morningstar五星评级)、哥伦比亚商学院MBA、价值投资课学员,16年投资及管理经验;公众号:圣狮的伙伴们;公司播客:置身其中 如果对圣狮应用价值投资课感兴趣,可以私聊永庆,领取专属优惠

主理人:王永庆,资深研究员&投资经理,关注大消费、大周期等行业的投资机会,公众号:永庆投研

转发本期节目到朋友圈或微信群,可以联系小编领取一份“投资实战派书单精选”。投资实战派新推出“知识星球”,主要提供:播客的文字版+高质量信息源;全球精选50公司持续跟踪。具体介绍见文末图片。本期播客文字版已经更新到投资实战派知识星球。

收听概览

03:09如何看待当前的A股和美股?为什么A股、债市都比较弱?

08:08为什么美股持续创新高?债市、股市都很猛?

15:01现在投资A股,如果不涨怎么办?会不会更低?

21:42世界经济体四大板块分析与发展前景

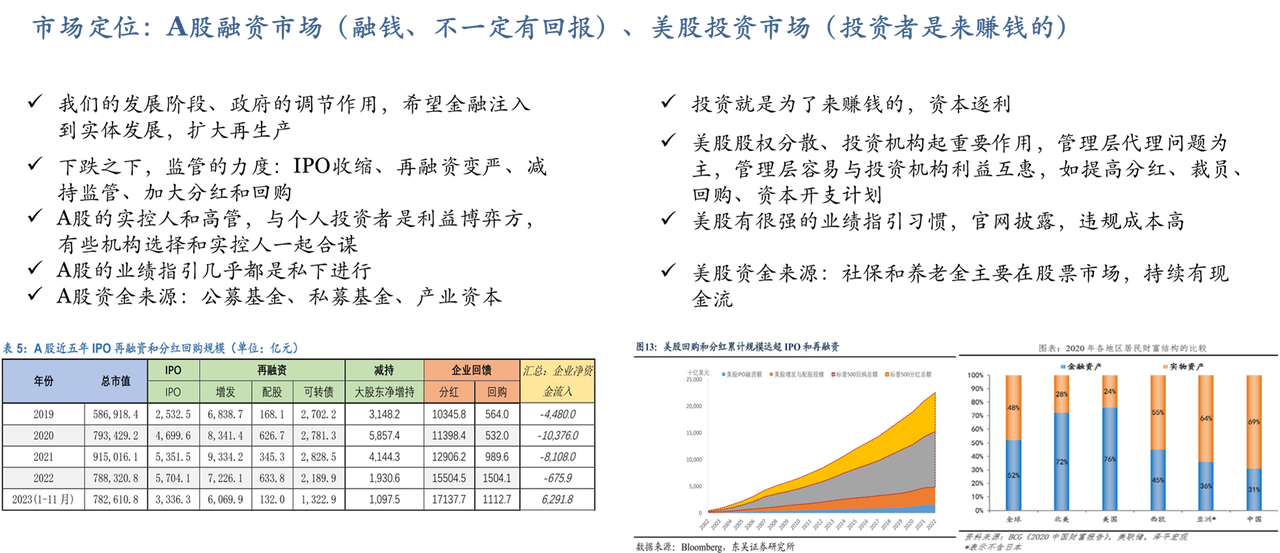

31:50中美金融差异:社会价值观与资本市场角色

42:43探讨中国金融体系与股市发展

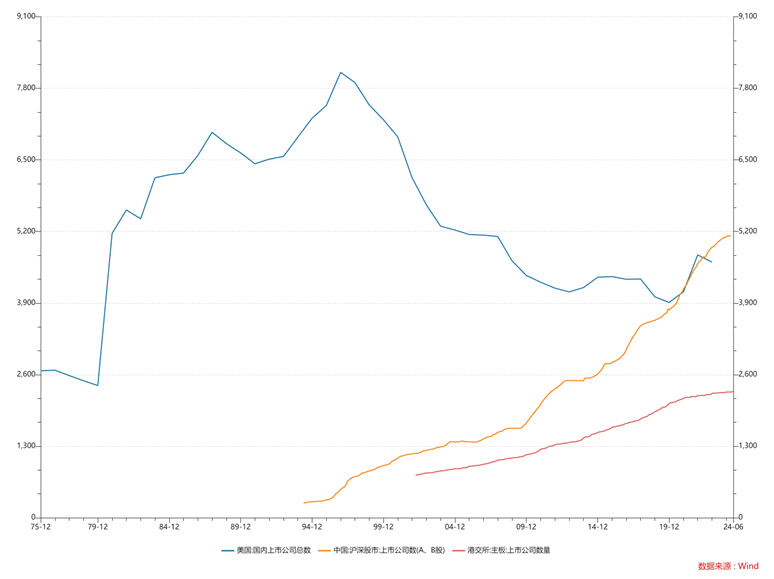

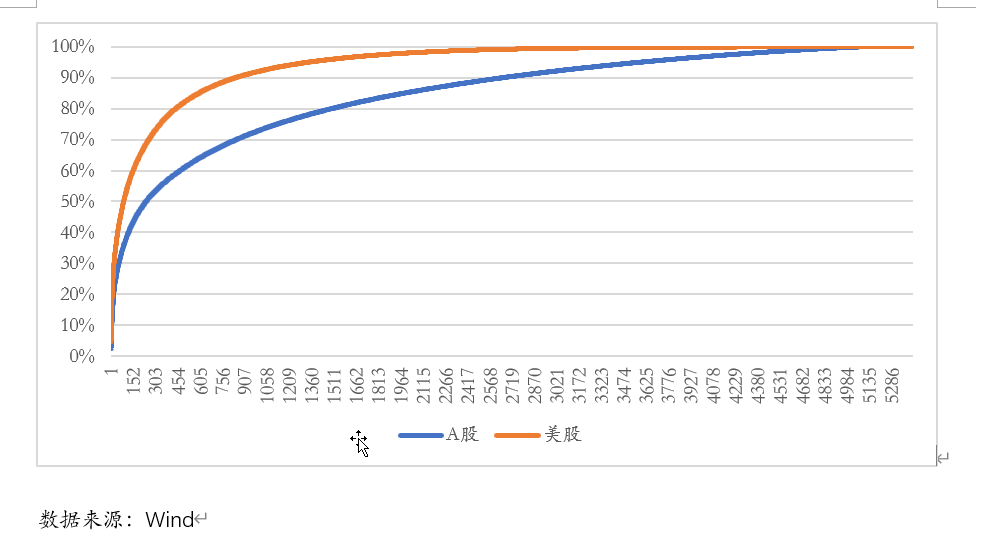

01:07:41美国与中国股市发展对比及其背后的原因

01:30:12 理财观念差异对市场的影响

01:55:05 嘉宾在做的事情

节目简介

投资不迷茫,实战派带你闯。

投资实战派是一个专注于投资实践、商业研究、经验交流的播客。

粉丝群可以加小编微信aqing5210305,备注“播客”,因运营有限,优先产业界人士、投资机构等,需要发名片和介绍做简单筛选,望理解。

*本期节目仅为嘉宾个人经验分享,不作为任何投资建议和推荐。如需转载请联系小编并获得许可。