5774

5774 18

189月 24 号,国务院新闻办公室举行了金融支持经济高质量发展新闻发布会,会上中国人民银行行长潘功胜、国家进监总局局长李云泽,还有证监会主席吴清共同宣布了未来对经济的支持和金融发展的一些政策,于是资本市场应声上涨。

主播石磊在25号的一场投资策略报告会上,通过吸引子的系统化观察,对中国经济和投资策略做了一些观点分享,构成了本期内容,但不构成投资建议。

如果你想了解更多专业的资产配置知识,请订阅我们的节目,或者加入听友群,可领取此次报告内容,小助理微信:TheAttractor_szzl 请备注(播客)

———————基本观点——————

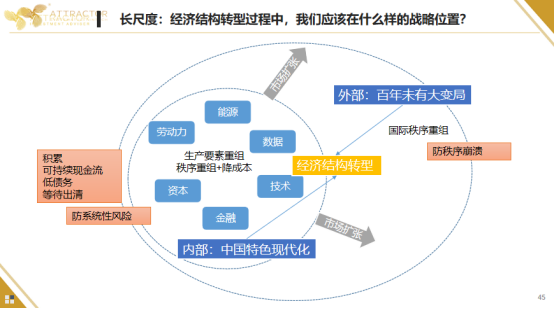

长尺度作为中枢决定最重要的因素,从目前来看就是经济转型,而经济转型的根本是什么呢?——是整个生产要素的重组。

未来,我们把资本和资金配置在什么角度上,什么生产要素旁边,实际上决定着你是受益的还是受损的。

在过去几十年间,基本上是由资本为主,来组织劳动力、能源、数据和技术,形成产品再卖出去,换来钱换来回报。因此,这个时候我们要加杠杆的时候,去融资,产生金融。

所以在过去的时代,资本直到一个组织者的作用。

但未来,如果去理解“中国特色现代化”这件事,那资本是不是一个组织者需要打个问号?在国外可能资本还是组织者,但在中国可能未来就不是。

所以在中国特色现代化这样一个大的内部的方向下,生产要素的组织关系会发生变化。

而在这个转移的过程之中,我们要站在哪一边,很可能决定了我们的投资回报率是不一样的。对外部则可以用一句话来概括,就是“百年未有之大变局”,其本质就是国际秩序的重组。我们中国现在实际上是处于相对强势地位的,因为我们的竞争力比较强,所以我们的市场要的扩张在一带一路方向,在这个过程中会有非常多的不确定性和混乱出现,很多地方它是不能投资的,所以在这样的一个具有挑战的框架下,很可能我们投资里需要注意这三点:

第一中国国内的格局是在转型而非扩张。是在整个的秩序的重组过程中,而不是在一个全面的总量扩张的状态下。即使到今天,即使到我们政策可能调整的时候,我们也不是追求这个总量的增长了,而是追求着一个更深层次的发展,所以这个局面里最重要的是可持续的现金流。

第二是低债务,保持可持续的现金流,并且最好这个现金能够增长。当我们的债务很轻,而别人被出清,我们就可以低成本的去收购、低成本的去重组。所以在这个格局里面,宏观上面只有一个确定性,就是降成本这件事是确定的,核心降成本的表现就是物价下降和金融资本的价格的下降。所以我们看到这五年其实政策都做出一个关键词:就是降成本,而其他的地方基本全都是要实现秩序重组。

所以在降成本过程中,最重要战略角度就是可持续的现金流。

第三是防范系统性风险,防范国际秩序的崩溃。我们设计好架构,实际上一方面要防范系统性风险的爆发——黄金配置就是为了防止海外这个秩序的崩溃。另外就是要找到各类型的资产,而这些资产的目的就是要现金流的增长,

———————时间线———————

02:10 在过去的三个月,全世界在做的是宏观衰退交易,这个交易体现出市场有两个认识:第一中国在硬着陆;第二美国在软着陆;

05:20 中国并不是没有投资机会,而是中国的环境是比过去更加复杂,而且过去的这些经验基本在失效,所以这个时候我们是需要利用各个资产间的负相关来降低我们对于短期的波动预测的依赖;

09:48 那么从全球和中国的各个资产的定价来看,到底哪个贵,哪个便宜呢?中国现在只有2%的利率,跟现在的物价相对比较适应。如果物价继续还要下降,那这个利率还可以更低;在股票资产层面,可以看到股息带给我们的潜在回报是被低估的;

13:09 最近三个月驱动黄金屡创新高的原因是金融投资者配置因素导致的:欧洲降息和美联储降息,短期利率下行,都是新的边际驱动因子。央行增持是长尺度因素;

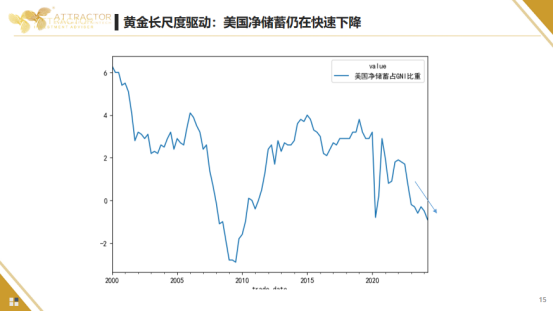

15:22 美国整体越来越趋近于一个庞氏骗局。美国的企业、美国的居民和美国的政府,三个主体加起来的国民净储蓄在最近两年是负值,在0 以下。意味着美国实际上花出去的钱比它赚到的多得多,可以理解为美国在用很高的票息吸引投资者去投资他的债券,但是其实他的本金可能不还了;

19:12 黄金股价格远远还没有回到黄金本身的上涨中枢之中,存在一定上涨空间。黄金上市公司上半年公布的克金成本都得到了控制,甚至很多公司出现了下降,因此利润实际上会比金价跑更快;

20:13 从三个视角理解中国经济环境和经济政策:总量的视角、结构的视角、主体的视角。总量视角与beta相关,结构视角与alpha相关,主体视角观察约束力和驱动力,才是第一性原理。避免用原来的总量周期性规律看待问题,犯经验主义错误;

24:38 劳动力和就业压力已经触碰到政策底线。这个指标显示基本上与2022 年疫情期最严重的状态相当;

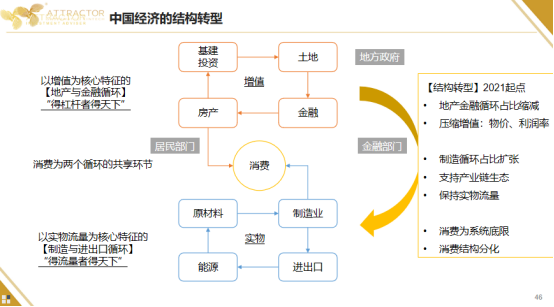

41:07 在整个的转型过程中,我们可以看到转型的基本的方向也比较明确,就是从原来的金融—地产—基建的增值循环,转变到能源—原材料—制造业出口的实物循环,而中间的连接点就是消费。所以消费在 2035 的中国特色现代化的计划之中,它的定位是基础性作用;

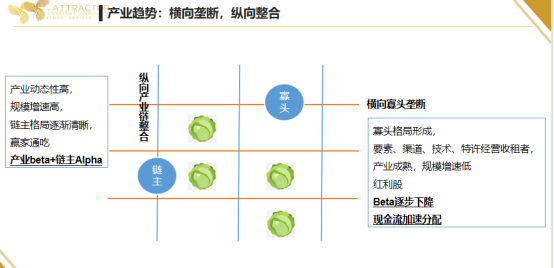

43:30 未来要投资不卷的赛道:包括横向和纵向两种,纵向就是产业链里面的链主,主导产业链价值分配和现金分配,而横向就是寡头垄断,比如很多央企的位置。中间则是又卷又菜的卷心菜公司,效率低,资本消耗大,股东利益长期受损。