3470

3470 38

38- 本节目由深蓝保出品 -

💙欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

主播:莫莫,前香港财富管理经理,7年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

这两年医保政策发生了很多变化,特别是DRG改革,对我们影响还是挺大的

可能大家听说过医院拒收重症患者的情况,或者看到过老人被迫转院十几次的报道

甚至是亲身经历,发现在公立医院已经找不到某些进口药了

那么,DRG现象背后隐藏着怎样的问题?

医保政策怎么影响着我们每个人?

我们又能怎么样去用好医保,适应新的变化?

今天,我们将从医保到医改,一次性解答那些你最关切的“就医”话题

一起深入了解,如何在新的医保政策下,更好地利用好身边的医疗资源

本期的重点内容,我们也整理成了一份实用指南,扫码回复关键词「12333」就能获取👇️

3:53 重新认识一下医保

10:48 医保不是万能的,这些钱咱得自己掏

16:39 6大报销技巧,用医保方便又省钱

25:26 进口药在医院“消失”,想花钱都买不到?

33:58 好好地,为啥要进行医改?

40:26 保险能不能绕开DRG的结算?

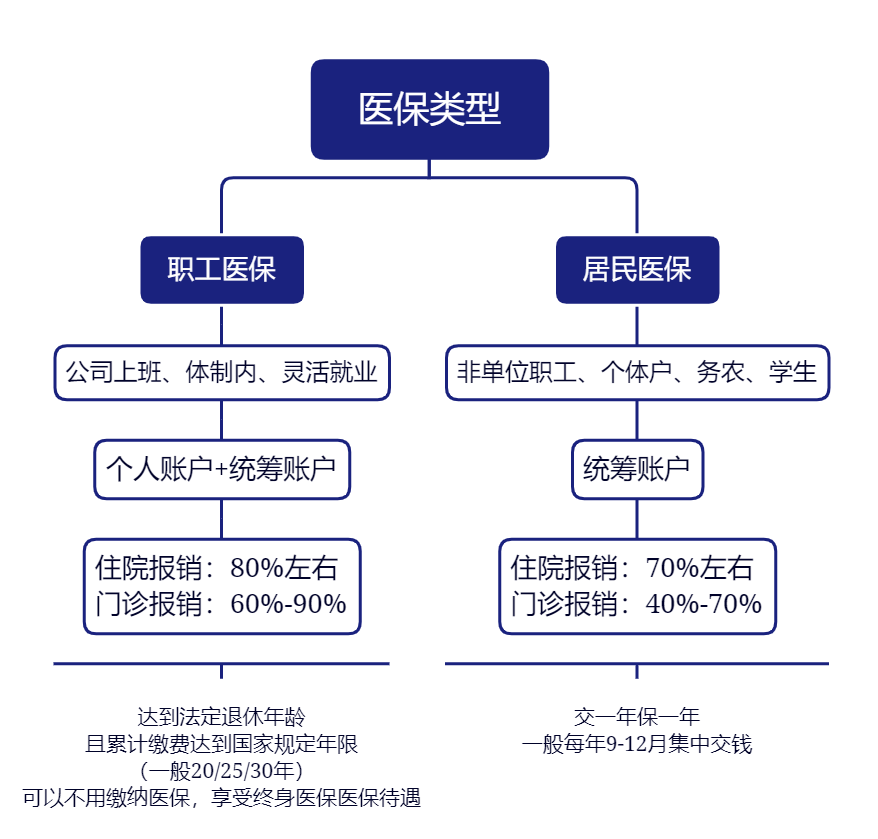

- 重新认识一下医保

我们可以把医保理解成一种众筹的行为,本质上就是把大家的钱,都先聚到一起,谁有需要就给谁用

但也不是毫无顾忌地滥用,毕竟医保主要起到一个托底的作用

主要分为职工医保和居民医保两个类型:

- 医保不是万能的,这些钱咱得自己掏

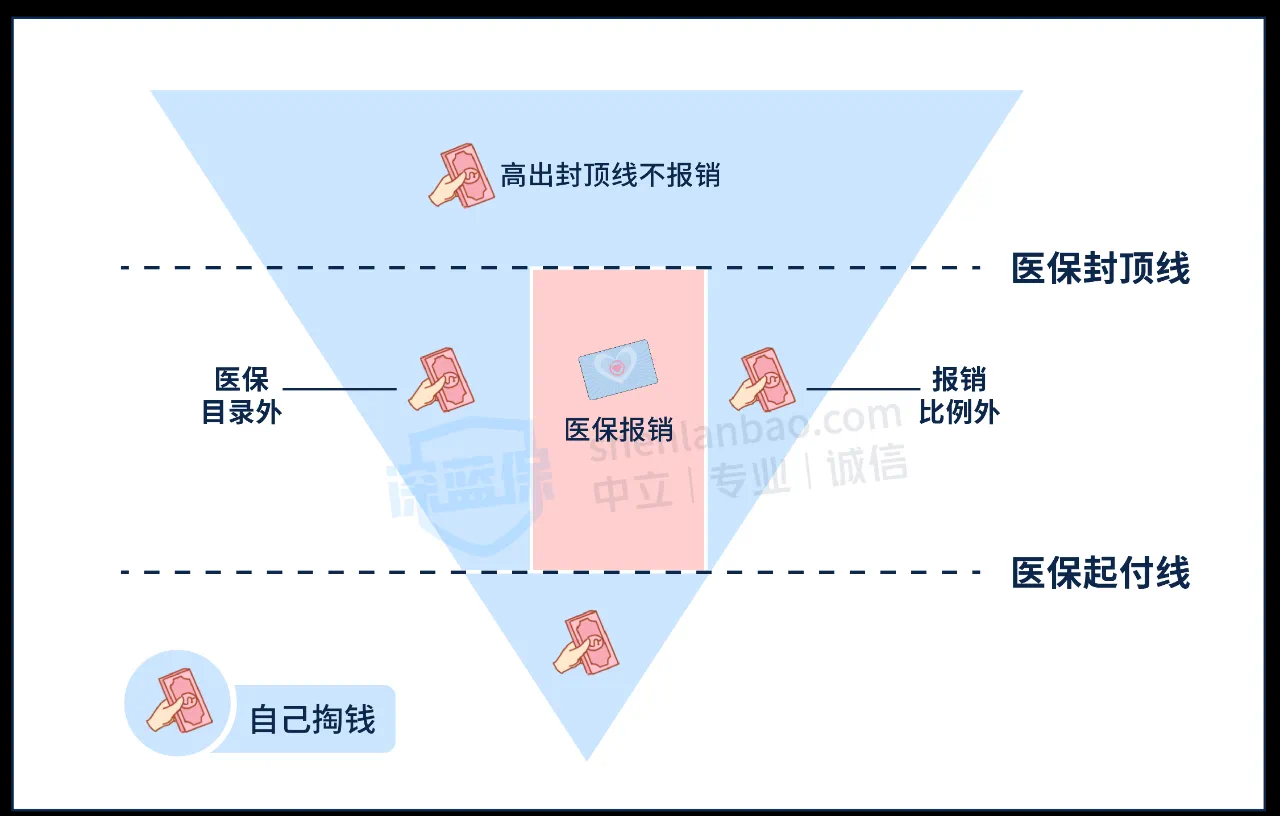

蛮多朋友有这样一个误区:“只要是医疗费,医保都能报”

其实医保在实际报销中,是有局限性的

听友们可以结合音频借助下图一起理解医保报销的流程:

除了报销限制之外,还有一些不属于医保报销的医疗费

- 6大报销技巧,用医保方便又省钱

我们平时用医保,还是有一些窍门的,用对了能省很多钱

例如小病优先去社区医院,省更多因为医院等级越高,报销比例越低

除了看病报销这些事,其实医保也是会有一些奖励的,比如连续参保,或者0报销的情况

- 进口药在医院“消失”,想花钱都买不到了?

➢ 杭州宝爸称开不到进口的阿奇霉素注射液了,只有国产的

➢ 糖尿病患者经常用的降糖药“拜唐苹”,医院老是断货

➢ 82岁老人,被迫转院十几次

这些新闻,大多是受医疗改革后的典型现象

那医改到底改了些啥?主要有2大方面

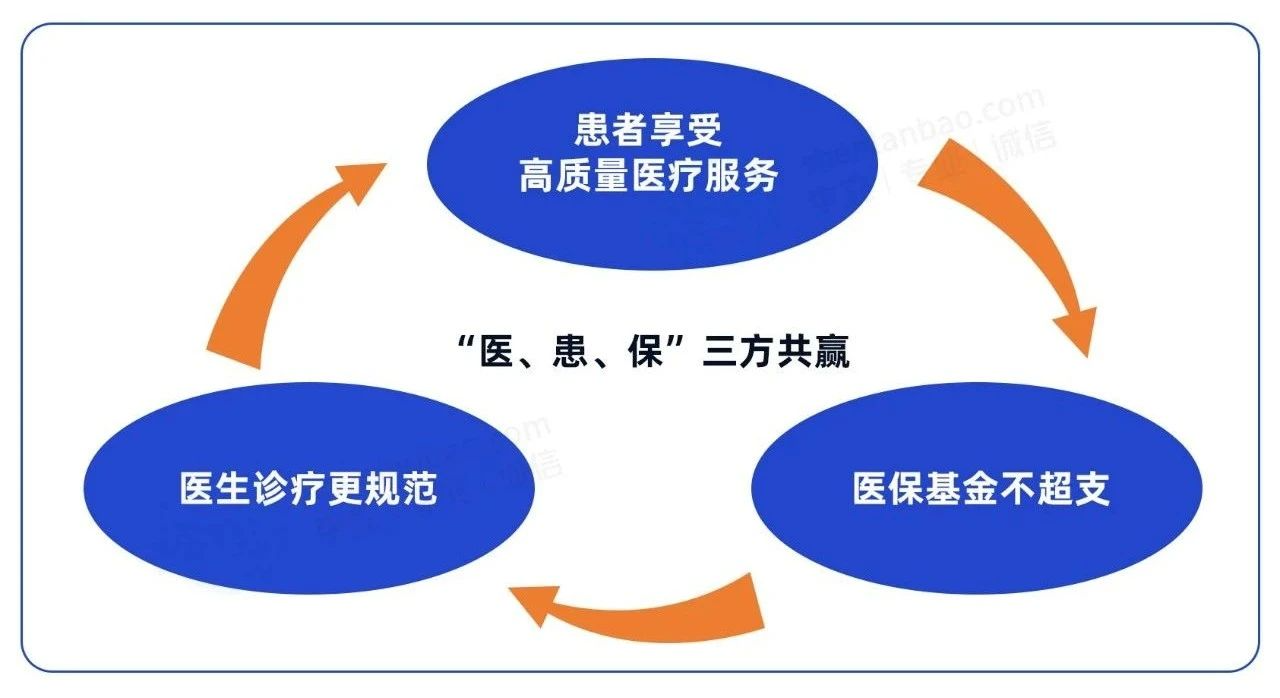

①DRG/DIP医保支付方式改革

DRG、DIP都是医保付费的方式,它们的目的都是为了控费、避免过度医疗

通过DRG付费,压缩检查治疗中的水分,有效减少“大处方”“大检查”,减少群众不必要的医疗支出,为老百姓省下更多“救命钱”

②三明医改

三明其实是一个地名,指的是福建省三明市境内实施的医改

在医改前,三明市有些年份的医疗费用增长达到了近30%,改革后它成功地把增长率控制在7%左右

所以,国家也让各个省市要跟进三明模式,并规定,在5年内,要实现“三明医改”全国覆盖

- 好好地,为啥要进行医改?

1978年的时候,我们全国的医疗费只有100亿,现在已经9万亿了,40多年,涨了900倍

小病大治,大病久治”,还有回扣药、骗保等等情况,都让医疗费猛涨

不管是推行三明医改、还是DRG/DIP医保支付方式改革,它都是想解决我们“看病贵”和“看病难”的问题

- 保险能不能绕开DRG的结算?

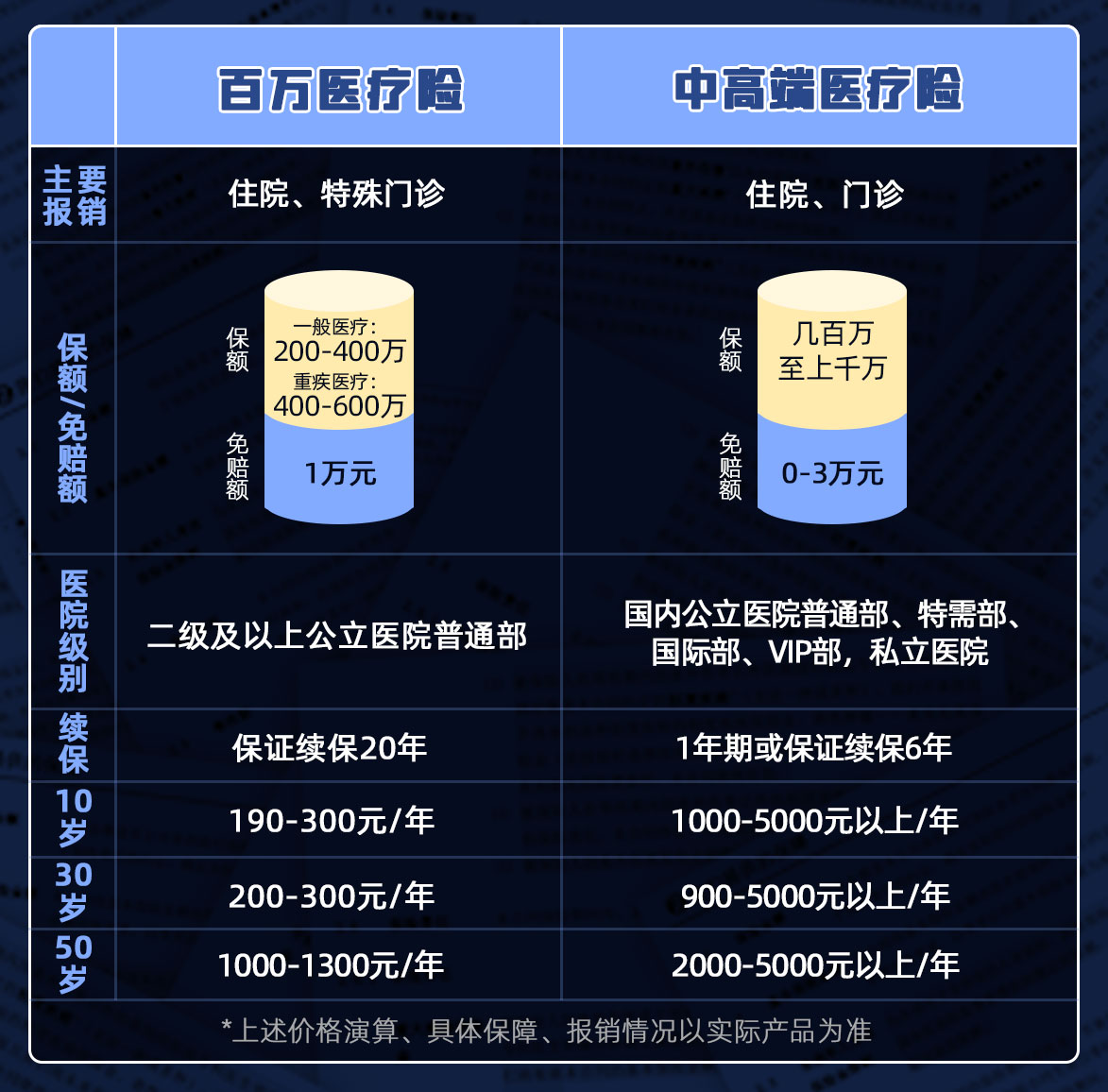

①百万医疗险备受争议,却仍是普通人的看病刚需

很多人担心:医保DRG实行后,百万医疗险会不会不太够用?

其实,医疗险的利益纠葛是我们和保险公司

我们去医院掏钱看病,拿着发票找保险公司报销,这跟医院没有关系,根本不影响我们获赔

不过,因为住院受DRG影响很大,门诊却没太大影响,但可能会影响到医生治疗方案

➢ 一方面,医生可能会觉得,大家能不住院就不住院,甚至有些住院期间的检查或者治疗,会挪到门诊和日间手术去

➢ 另一方面,百万医疗险主要保障住院,不包含住院期间的普通门诊费,那就有可能触发不到百万医疗险的理赔了

就目前医保环境下,百万医疗险的价值仍旧是没有平替的

毕竟咱们出了“看病贵”这档子事儿,百万医疗险还真能帮忙

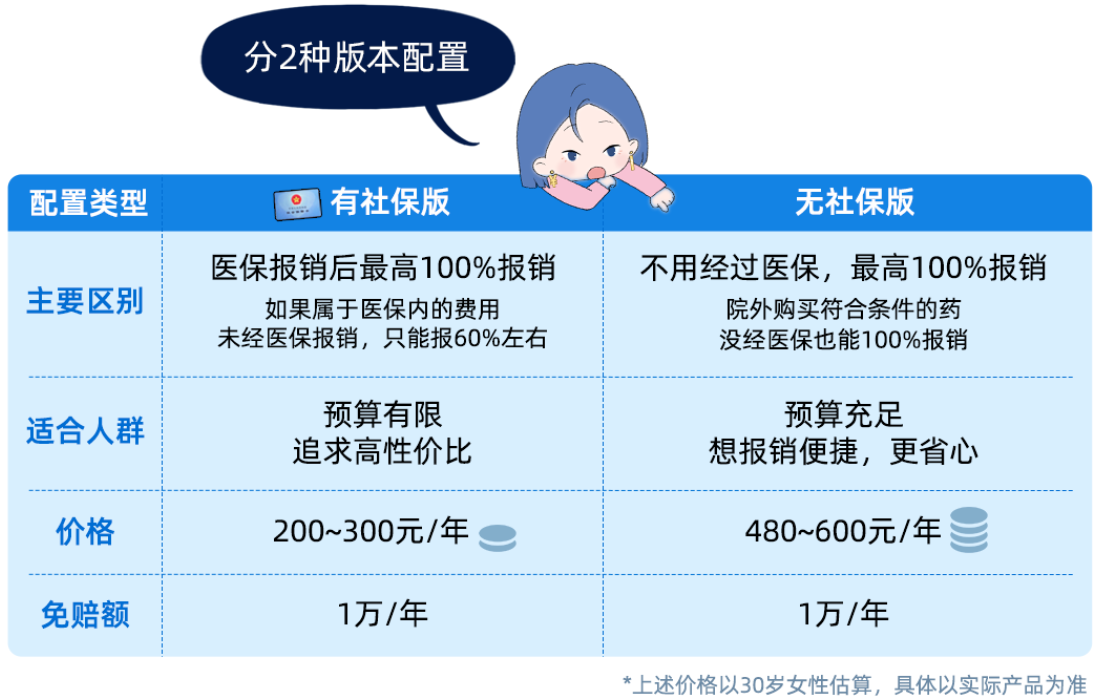

如果大家想完全绕开DRG限制,又想报销更多可以考虑【无社保版的百万医疗险】

每隔一个月,我们就会做一次精选测评,筛选好产品

如果不知道怎么挑选,👇扫码关注公众号,回复关键词【金榜】就能看到啦

②中高端医疗险不受限制,能拼出更多医疗资源

手头宽裕的中产人士,或想给孩子更好的就医体验,可以考虑中高端医疗险

不仅能报销公立医院特需部、国际部或私立医院的医疗费用

而且保险公司对接的医院,平时一票难求的专家号,也能轻松挂到,相当于帮我们“拼资源”

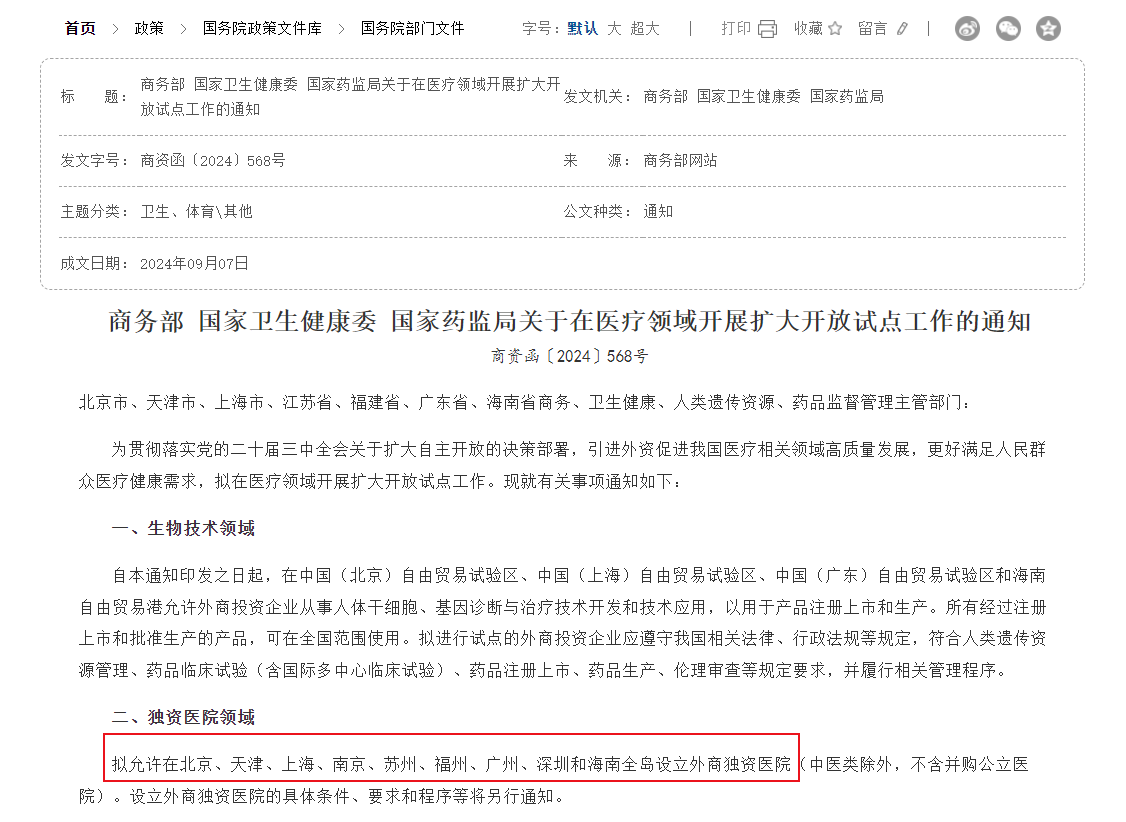

🚨此外,国家也发布了一则重磅通知

明确在北京、上海、广州、深圳等地设立外商独资医院

不出国门,咱也可以享受国外医疗,我们的就医选择变多了,本土医院有压力了,服务也会变更好

外商独资医院通常是高端医疗,在这种新格局下,中高端医疗险说不定会拓展到这些外资医院中

③重疾险可以爽快给钱,解决养病时的“误工费”

在目前医保付费改革的环境下,重疾险有着医疗险无法替代的优势

➢ 不管实际花了多少钱,都不用管医保报销

➢ 只要得了约定疾病,直接赔一笔能自由支配的钱

➢ 防止癌症等疾病重创家庭收入,即使请假或辞职养病,都能补充收入损失

➢ 可选保终身,每年的保费都是固定的

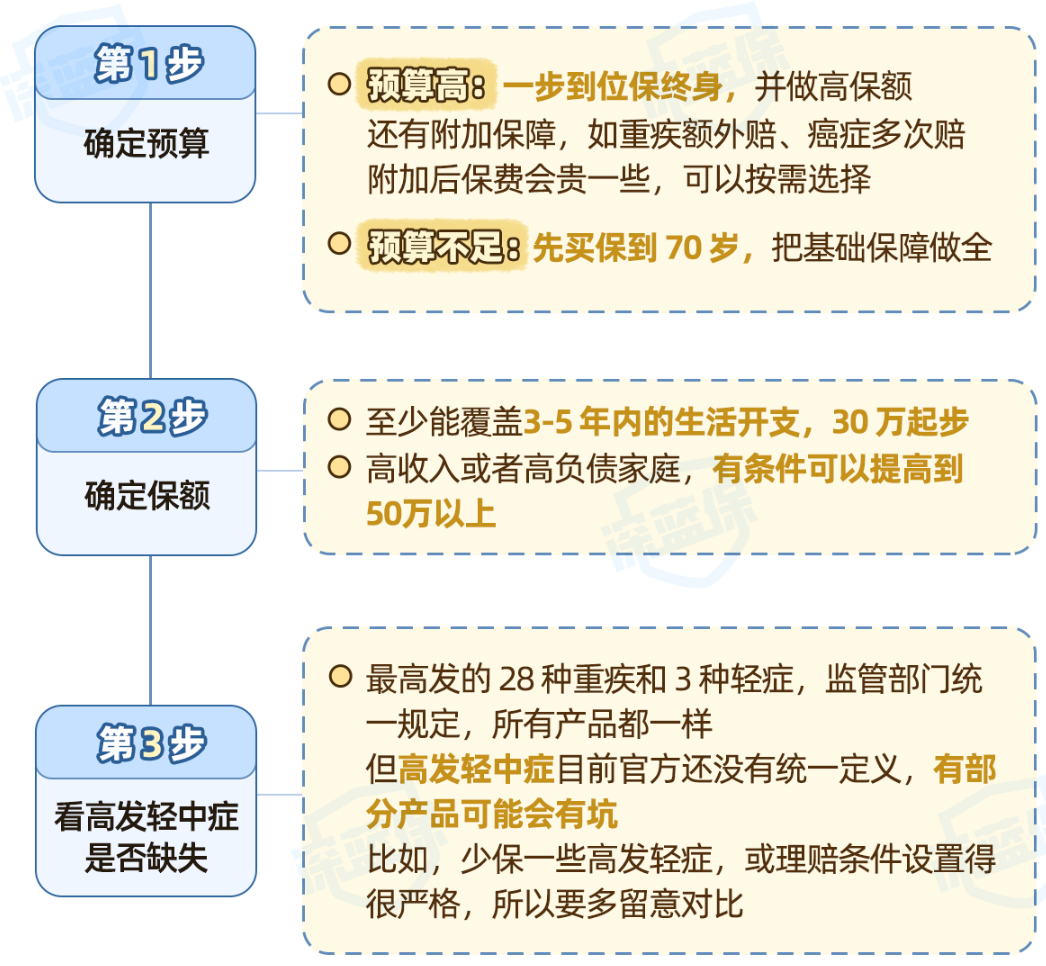

我们总结了3步,这样买重疾险不踩坑:

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

本期相关文章推荐:

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,期待下期再会 : )