3435

3435 49

49根据指数规则,经指数专家委员会审议,上海证券交易所与中证指数有限公司决定调整上证50、上证180、上证380、科创50等指数样本,于2024年12月13日收市后生效。

其中上证50指数更换5只样本,上证180指数更换18只样本,上证380指数更换38只样本,科创50指数样本无变动。

本期播客聊了这么几件事:

1)年底指数有调整怎么看这事?

2)指数基金和主动基金都是投资者使用的工具而已。

3)判断用主动还是被动,先要看看市场是否有效。

有效市场的结果:大多数主动跑不赢指数基金;

造成结果的原因:市场结构、公司盈利质地,投资者结构等;

结论:理解结构比看到结果重要,因为结果背后的原因更重要,结果因为原因而变化。

4)A股目前绝对算不上有效市场,或者比较而言没有美股有效;

原因:个人投资者众多、上市公司结构不好,盈利质地不好;

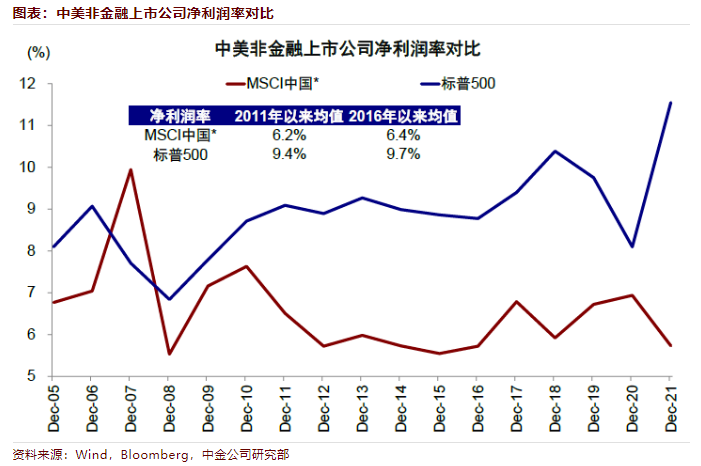

通过杜邦分析我们可以发现,在中国非金融企业整体资产负债率高于美国的情况下,虽然资产周转率同样偏低,但是净利润率的差异是导致中美非金融ROE差距的最大因素。相比美国平均10%以上的净利润率,中国上市企业的净利润率只有5~6%左右,导致回报率明显偏低;文章来源:中金:中美上市企业对比

5)沪深300、中证500or红利低波,虽然指数编制方案有所区别,但其实A股这些指数都不能代表宽,只能代表风格;

音频中讨论的理解:指数的编制方案可以看作一种策略、个人主观选股也是一种策略;

因此,要理解策略很重要,这就得出重要的评判标准,根据市值、成交金额(或者活跃)以及股息、低波等因子偏重,能否选出好的公司,获得一定收益?

6)杨认为指数编制普遍存在的问题(可以一起讨论):

1、流通市值(市值)和权重划分不合理的问题;

2、“高估”或者“热度太高”时纳入公司的问题,例如此次的赛力斯、寒武纪纳入上证50。类似的故事有迈瑞、爱美客、宁德时代。纳入宁德反而走运,因为宁德利润增长不少...

音频中提出可以讨论的问题:坚守原则往往需要付出代价,小的代价不重要,原则更重要。

例如,指数通过市值(马太效应、强者恒强)能选出相比5000多家上市公司中的好公司,那么偶尔因为市值、成交纳入个别高估的公司,会不会也无伤大雅?尤其是解决个人投资者不会选股的问题时.? (没有答案可以一起讨论)

7)杨推荐阅读书目,稻盛和夫先生相关,大家可自行搜搜。

人生·工作的结果=思维方式×热情×能力

星球内:稻盛和夫系列书籍电子版

加入星球社群,音频文字稿在知识星球社群内。

【风险提示】:

本节目音频内容以及文字信息均不构成投资建议,投资有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。

一切问题咨询可联系(微信):cwzy20230605