38576

38576 146

146本期嘉宾

老钱:播客「面基」主理人

欢迎来到大方谈钱,这是一档由华夏基金出品的播客栏目。钱是桥梁,生活才是目的,我们关注每一个人生活中和钱相关的大事小事。

当我们越来越意识到,生活中风险无处不在,买保险便成为了大多数人的选择。

相信很多朋友对于保险都有各种各样的疑惑——一切皆可保险吗?买保险到底买的是一份理赔服务,还是一份心理安慰呢?作为普通人,我们又该如何配置一份高性价比的商业保险?

今天我们非常荣幸地邀请到了播客「面基」的主理人老钱,他从 2018 年就开始接触保险销售的相关业务。不过请各位听友放心,我们今天这期节目不含任何恰饭内容,我们想要以客观中立,不带任何销售的立场,和大家一起聊聊我们普通人到底怎么买保险。

如果大家听完还有关于保险的更多疑问,也欢迎在评论区告诉我们。

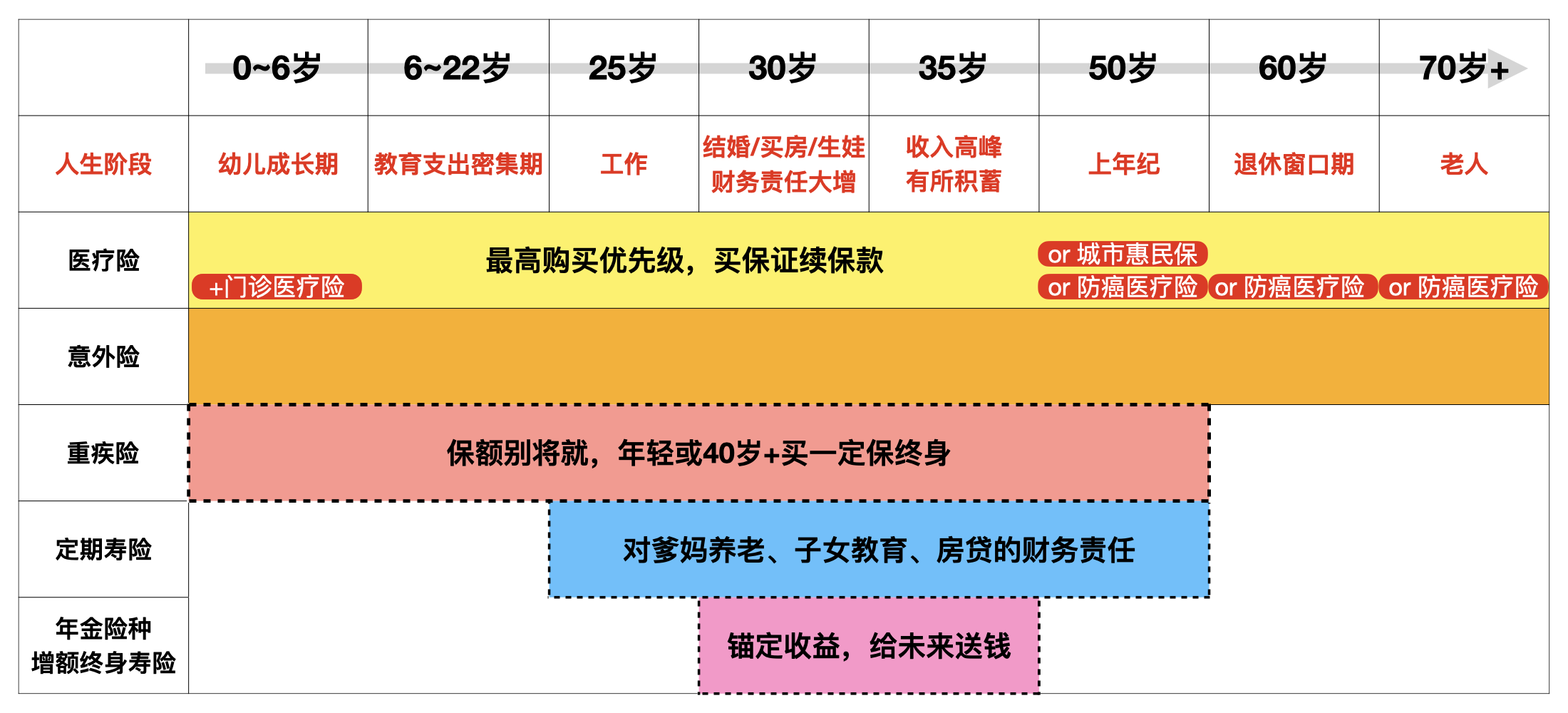

文中提到的配置图谱:

Timeline

每年花一大笔钱买保险,真的对生活有帮助吗?

01:13 老钱:“真的有人打心底里接受保险吗?!”

02:18 现在利率这么低了,保险还能刚性兑付吗?

04:52 先从最简单的保险聊起:医疗险与健康险

06:25 便宜的保险和贵的保险,究竟有什么区别?

10:22 老钱最早是怎么开始接触保险行业的?

12:40 被自家的一岁小宝宝打了一拳,也能得到保险理赔?

15:00 为什么大家普遍觉得“卖保险”是一个羞于启齿的职业?

17:42 真正让人理解保险的意义,还是要靠故事

20:26 老一辈买保险,或许是出于人情

一口气搞清楚,四大险种担保的究竟是什么?

22:15 买保险,买的其实是一种安慰剂的情绪价值

23:23 百万医疗险,是保险公司的引流产品

26:17 为什么说老人和小孩尤其需要意外险?

27:12 定期寿险,保障的是一个家庭支柱的财务责任

29:46 为什么推荐大家买消费型保险?——让保险归保险,投资归投资

30:34 买过医疗险,还需要再买重疾险吗?

32:03 高端医疗险,可以帮你提前锁定优质医疗资源

34:57 要不要买重疾险,其实还是看个人

挑好险种之后,具体有什么购买策略吗?

36:09 最近几年,买短缴的人越来越多

39:34 为什么重疾险未来一定会越来越贵?

41:01 对保险来说,早上车才能享受更低的价格

41:23 单次赔付和多次赔付,应该怎么选?

43:52 年金险,可以给我们的老年提供现金流保障

47:34 养老金的DB模式和DC模式,指的是什么意思?

51:42 现在利率这么低,买储蓄型保险还划算吗?

54:18 通过金融产品的不可能三角,来理解保险的优劣势

56:56 大公司小公司、港险和互联网保险,到底该怎么选?

57:40 面对保险销售的话术,一定要做到句句留痕

60:40 用金事通APP,可以查询到自己名下的所有保单

本期制作

嘉宾:老钱

主播:章衡 惟惟惟

制作:长波工作室

免责声明

温馨提示:播客大方谈钱由华夏基金出品,所有投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。本节目不作为个股推荐,不作为任何法律文件,内容中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,华夏基金不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。