9

9 0

0舆论讨论的友邦爆发性心肌炎“拒赔”事件已经过去了一段时间,很多男性,从行业专家、从业者的角度都发表了观点。

Cindy 和 Emma 作为妈妈、保险用户、且保险经纪人,想从女性、社会学等更多视角去看这件的“拒赔”事件,希望我们的呼声能为推动行业变好做出一点绵薄之力。我们也暗暗提醒自己,作为保险行业从业人员,无论多少次面对案例中的生老病死也不会变的理性和麻木,去看到这背后真实的个体,尽自己所能为其奔走和发声。

03:30 友邦爆发性心肌炎“拒赔”事件回顾

05:30 首先要为友邦正名:友邦并没有拒赔,而是以身故责任理赔——退还已交保费。“拒赔”是应该打引号的。友邦也是按照保险合同条款在做事。

05:56 明明买的50万保额,为什么只退还保费呢?

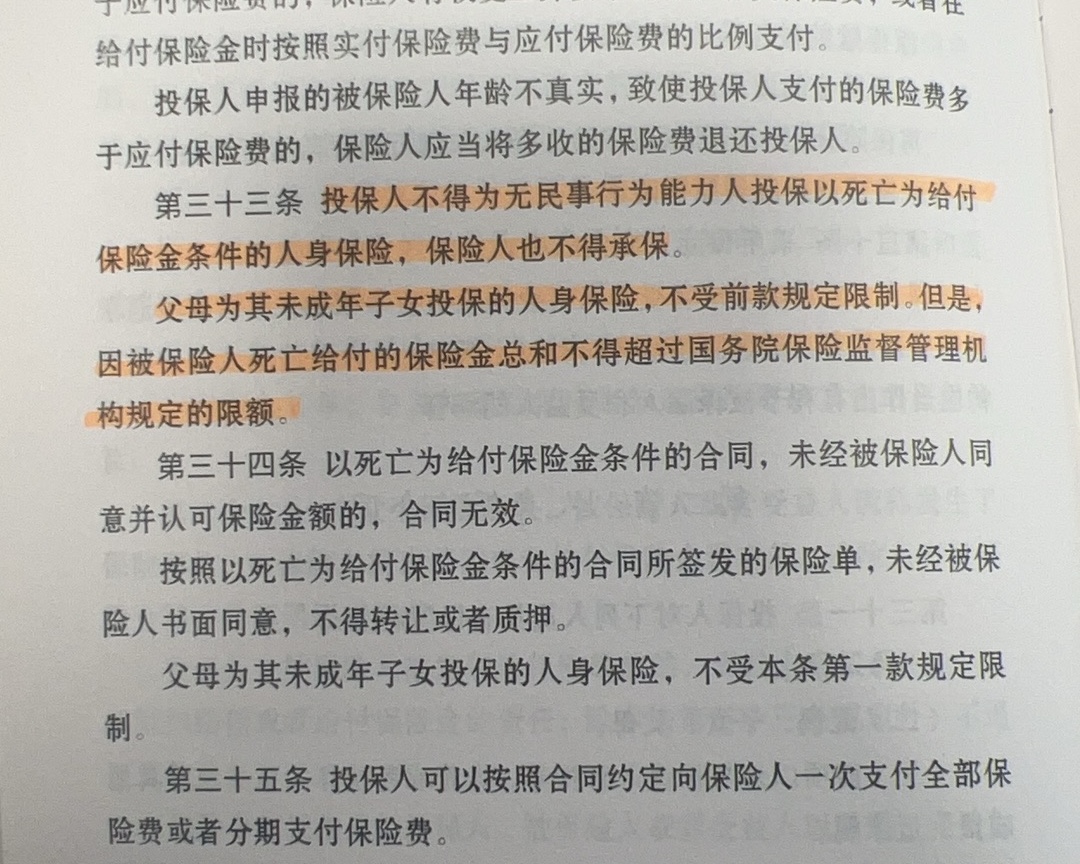

06:14 《中华人民共和国保险法》针对未成年被保险人身故保额的限制,依据保险法33条规定,1999年是5万元,2011年是10万元,2015年,对于被保险人不满10周岁的,不得超过人民币20万元。10周岁到18周岁不得超过50万元。

07:02 针对未成年人身故责任限额不仅是一家保险公司的投保保险,而是行业内所有投保保险的总和。各家公司为了确保自家对改未成年人的身故是符合监管规定的,只能把未成年人的身故保额限制为“退还已交保费”。

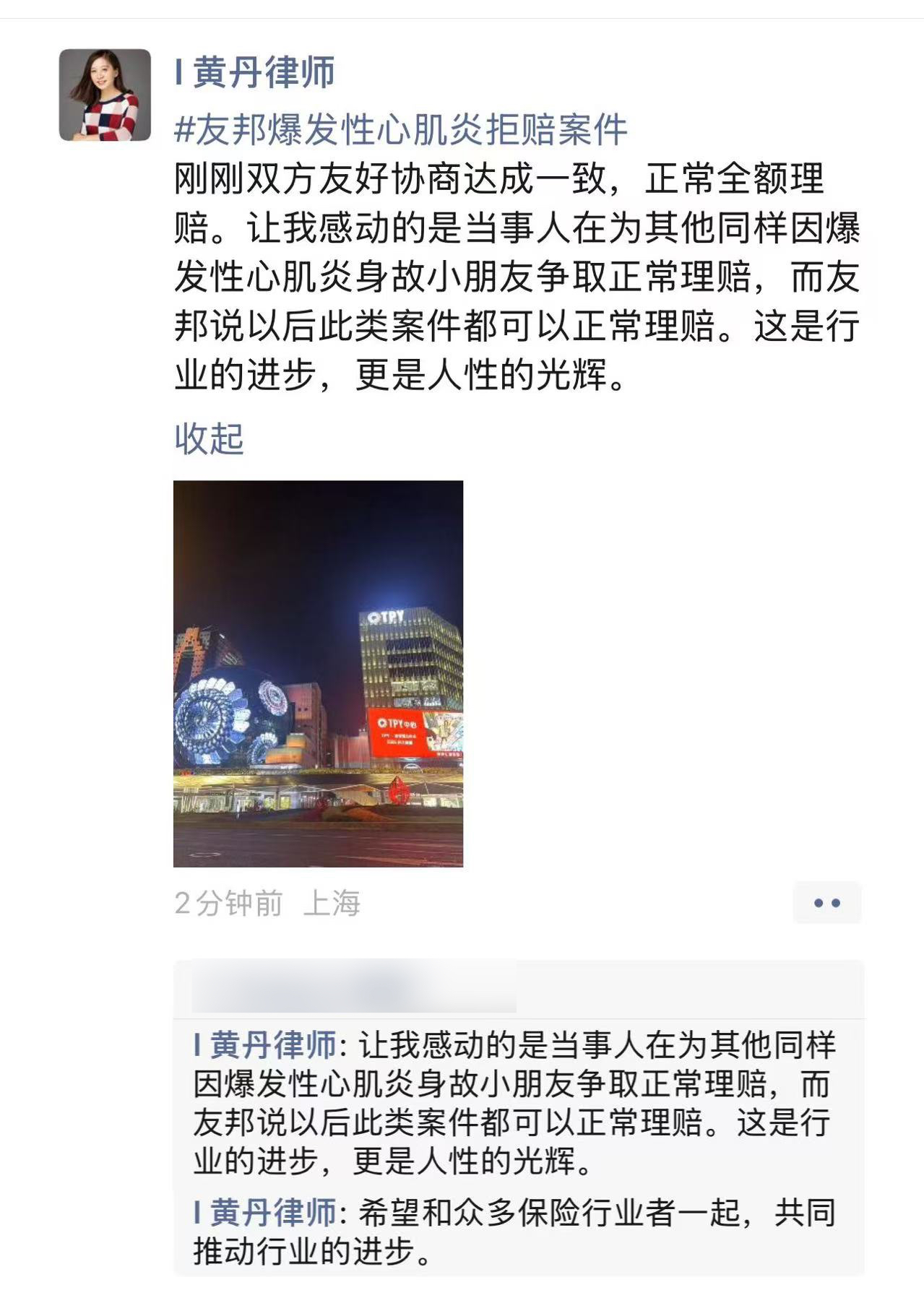

08:27 事件结果:友邦在律师介入下“通融赔付”保额50万。

08:53 Emma: 通融赔付并不是保险公司的正常赔付状态。也不代表今后类似的案件会有同样的赔付结果。

09:16 回顾事件本身,为何这个案件不能申请重疾险理赔?因为没有达到重疾险条款中这一疾病的理赔条件。

10:11 案件中的小朋友没有满足180天的生存条件,因此不符合重疾险条款的理赔条件,无法以重疾险申请理赔。

11:19 Cindy个人观点:友邦应该赔付。

12:36 重疾险的初衷不是保障死亡,是保障“因重疾而给我们造成的经济损失”。

15:06 如果客户买的不是友邦而是其他公司的重疾险,能否得到赔付?

16:38 Emma: 重疾险是不是像很多人想象中的那样很难赔?

17:00 从理赔数据上来看,2024年多家保司的人寿险理赔率实际超过99%。大白话说就是,99%及以上的理赔案件都正常赔付了。

18:38 通常来说,普通消费者理解的理赔难,主要体现为赔不到和赔太慢两个方面。

19:43 有些保险销售人员没有向投保人说清保险责任和理赔标准,甚至存在一定的销售误导,夸大了部分责任。

23:16 友邦在过往的宣传策略中过度重视强调“服务好”,而让人忽略理赔永远是看条款要求的。也导致宝妈“期望越高失望越大”。

26:36 这个案件也许可以推动行业的发展。监管也许可以考虑修改改关于未成年人身故保障的限额。

33:51 我们都希望《保险法》的修订有更多女性的参与。

34:29 可以通过保险金信托来约束或定制身故金会被如何使用。

36:05 仅在对未成年人身故赔付这点上,港险没有限额。加入香港的对比案例,仅仅是为了对比,我们并不想说港险更优秀。

39:49 Cindy:为保险公司微弱发声。保险合同也是一种契约。理赔中出现了争议也很正常。有争议就解决争议。了解前因后果后,希望广大客户不要动辄就认为是整个行业的错。

主播介绍:

Emma慧慧:留过洋,教过学,生过娃,离过婚,博士辍过学,独立抚养者,人生重启ing~(广东银,普通话有点不标准)

Cindy昕昕:努力做到70分的妈妈和70分职场人。留德华、小镇做题家、娃爸异地工作,“单亲”带两娃。出走半生,归来从头开始卖保险。

保险闺蜜信箱:收集听众案例,或者与保险相关的问题。你也可以直接在评论中写出你的问题,我们会尽力去帮忙解答。

Emma:18120135@qq.com

Cindy:Yuxin_he2020@163.com

最后附上友邦案件原始ppt回顾: