18664

18664 120

120“楼塌了”系列的最新一期,聊一聊曾经在A股昙花一现的分级基金,和如今在海外风头正劲的各种杠杆ETF。

大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

作为普通投资者可以接触到的杠杆产品,分级基金曾经在2014-2015年的大牛市里风靡一时。这类产品究竟是如何一步步进化,却最后满盘皆输的?我想在这期节目把它作为一个历史案例和大家好好复盘一下。

当然复盘是为了更好的进行现在的投资。在这一轮美股大牛市里,两倍甚至三倍杠杆ETF,反向ETF,还有个股杠杆ETF都登上了历史舞台,并受到了众人追捧。而在我看来,这类产品就算有优点,对于普通投资者来说也极为有限。正相反,从长期看它是价值的毁灭器,并将在下一轮的牛熊转换中给很多投资者带来重大损失。为什么这么说?听我慢慢道来。

简明时间轴:

00:28 聊这个话题的由头是我看了一篇关于一个美股市场奇葩产品(代码FNGO)的文章

第一部分:昙花一现的A股分级基金

03:25 分级基金是个什么东西?

07:55 分级基金1.0时代:从创新型封闭基金瑞福分级的诞生聊起

17:53 分级基金2.0时代:发行突破百亿的长盛同庆

22:47 分级基金3.0时代:三大特点——持仓透明、配对转换、折算机制

关于下折套利的科普文延伸阅读:《如何玩转分级基金下折套利?》

32:11 分级基金“宴宾客”的时候,市场认为它是能满足四类投资者需求的六边形战士

36:56 大厦崩塌时,才发现分级基金是如何“吃人”的

40:35 为什么看起来只有1.5倍杠杆的产品,可以在短短几周时间内让投资者损失90%?

44:01 分级B的灾难对于分级A来说是一个欢乐的节日

45:35 分级基金彻底从中国资本市场舞台退场究竟是遗憾还是活该?很难说

47:56 复盘分级基金历史的目的只有一个,永远不要低估人性的疯狂

第二部分:如火如荼的海外杠杆ETF

50:28 杠杆ETF的发展历史和目前的大致情况

53:50 杠杆ETF和分级基金最大的不同之处是杠杆的产生机制

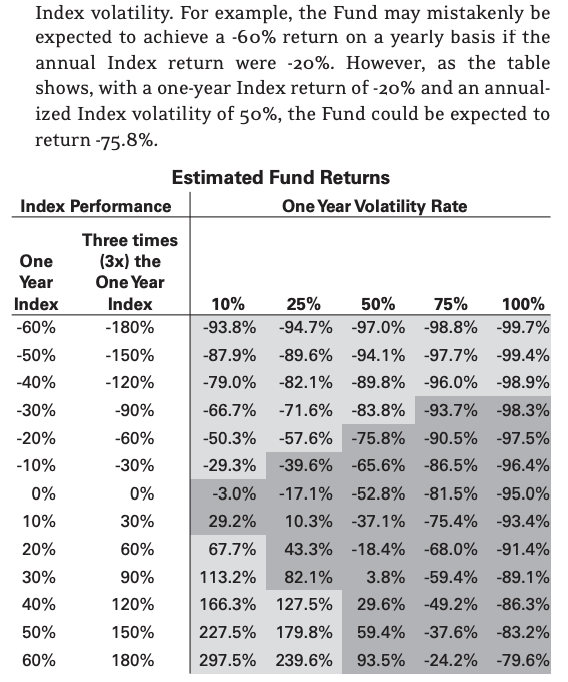

54:48 虽然杠杆ETF不需要付利息,但是每日重置杠杆带来的损耗远比利息可怕

57:21 从纳斯达克100指数三倍杠杆ETF(代码TQQQ)的真实案例看波动率损耗有多么可怕

60:12 反向ETF为数不多的好处,是比起裸空来说,至少你最多也就亏掉所有本金

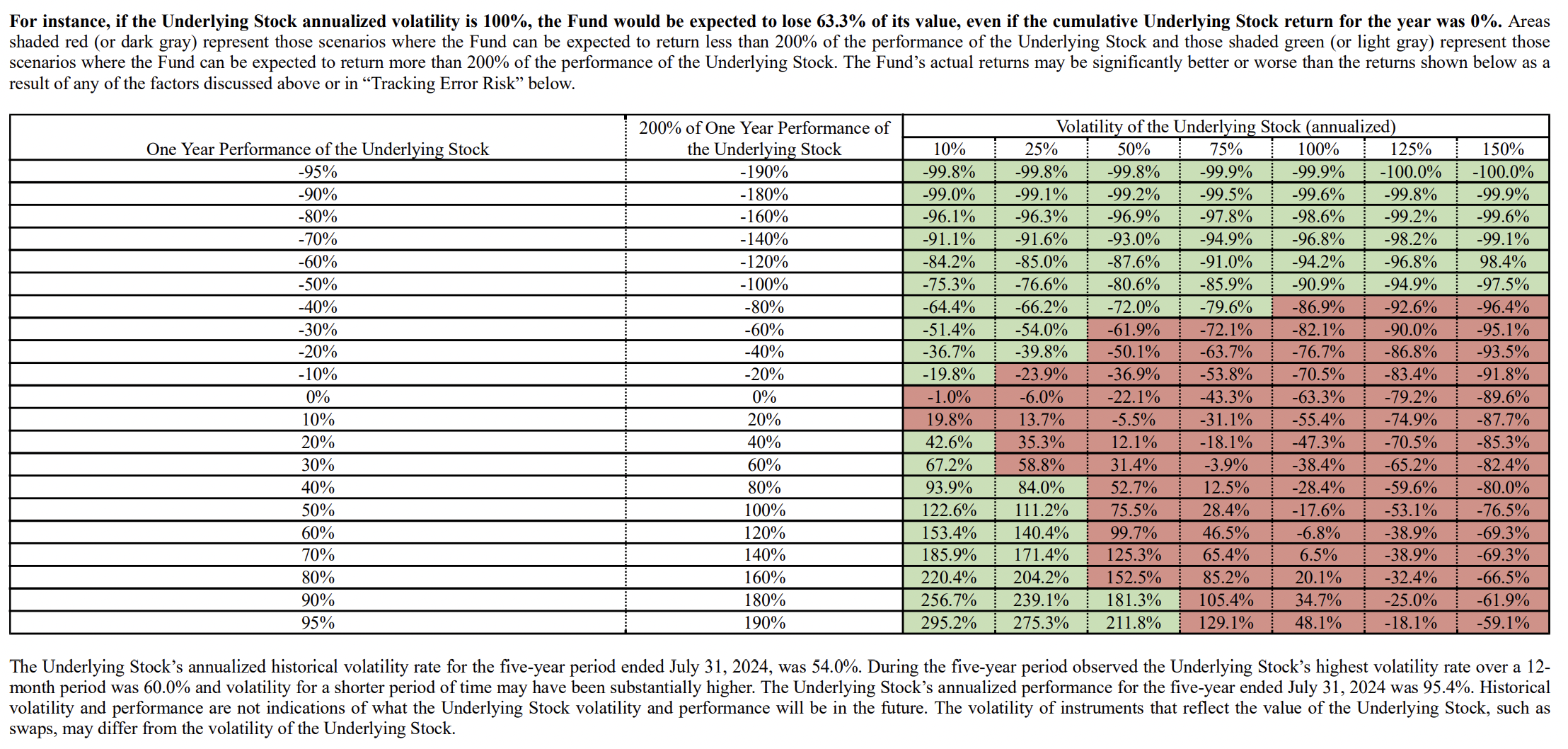

61:23 个股杠杆ETF:为什么它比普通的杠杆ETF损耗更大

(摘自GraniteShares 2x Long NVDA Daily ETF (NVDL)说明书)

66:26 债券杠杆ETF:TMF用来赌三两天利率涨跌可以(可普通人真的赌得对么?),但拿来长持试图获得降息周期的收益,那就属于没苦硬吃了

69:38 三倍集中火力杠杆ETF:黑心的发行商要通过替换利率基准进一步提升融资成本

75:12 关于杠杆ETF的三个结论

78:03 工具确实没有善恶之分,但工具却给人性的疯狂带来了放大的可能

欢迎加入我的知识星球,我正在好好运营那一片后花园。

欢迎大家关注我的生活方式播客节目《犬生活》,《疯了吧!到底是谁在自虐玩铁人三项啊》新鲜出炉~

欢迎在评论区和我互动,或者给我写邮件,邮箱地址qizhulouyanbinke@gmail.com。

节目BGM:

The Long Way Round - Jodymoon

Feel Good Inc(《大空头》片尾曲)

节目后期:大卫翁