73785

73785 206

206🎤本期嘉宾:

盛玉洁,金融从业者

⏯️本期简介:

本期对我而言非常非常重要,因为它的主题是和自由现金流相关的。我翻了一下过往的节目,不知不觉我们已经铺垫了很多和它相关的内容:

比如第 13 期老南提到的买基金、买股票的一个理解角度,就是用自己劳动和经营创造出的现金流去交换优质上市公司的如大江大河般的自由现金流。

比如第 24 期,我找了几个慢慢变富的故事,企图说服我妈以重视现金流的长期投资作为他退休后投资理财的基础原则。而且他的中期目标就应该是再造一条类似于他退休金这样的近乎永续的养老现金流。

比如第 39 期,我们借有知有行推出的家庭资产记账和现金流计算器这两个功能来梳理好家庭的三张表,这两个工具我强烈推荐大家拍胸脯的说,简中互联网上无出其右。

之后我们还在节目里面讨论了一些能释放自由现金流的策略:

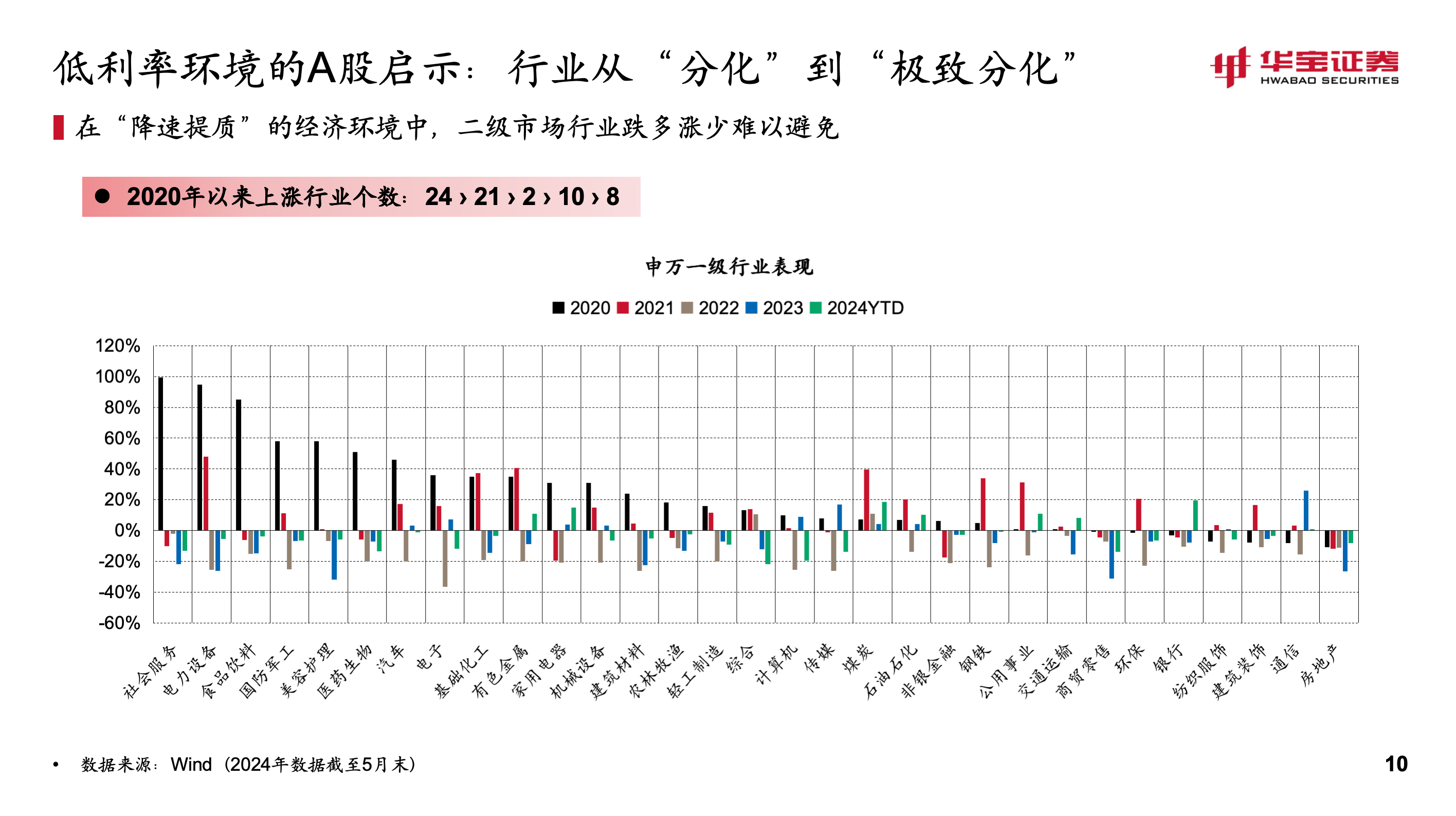

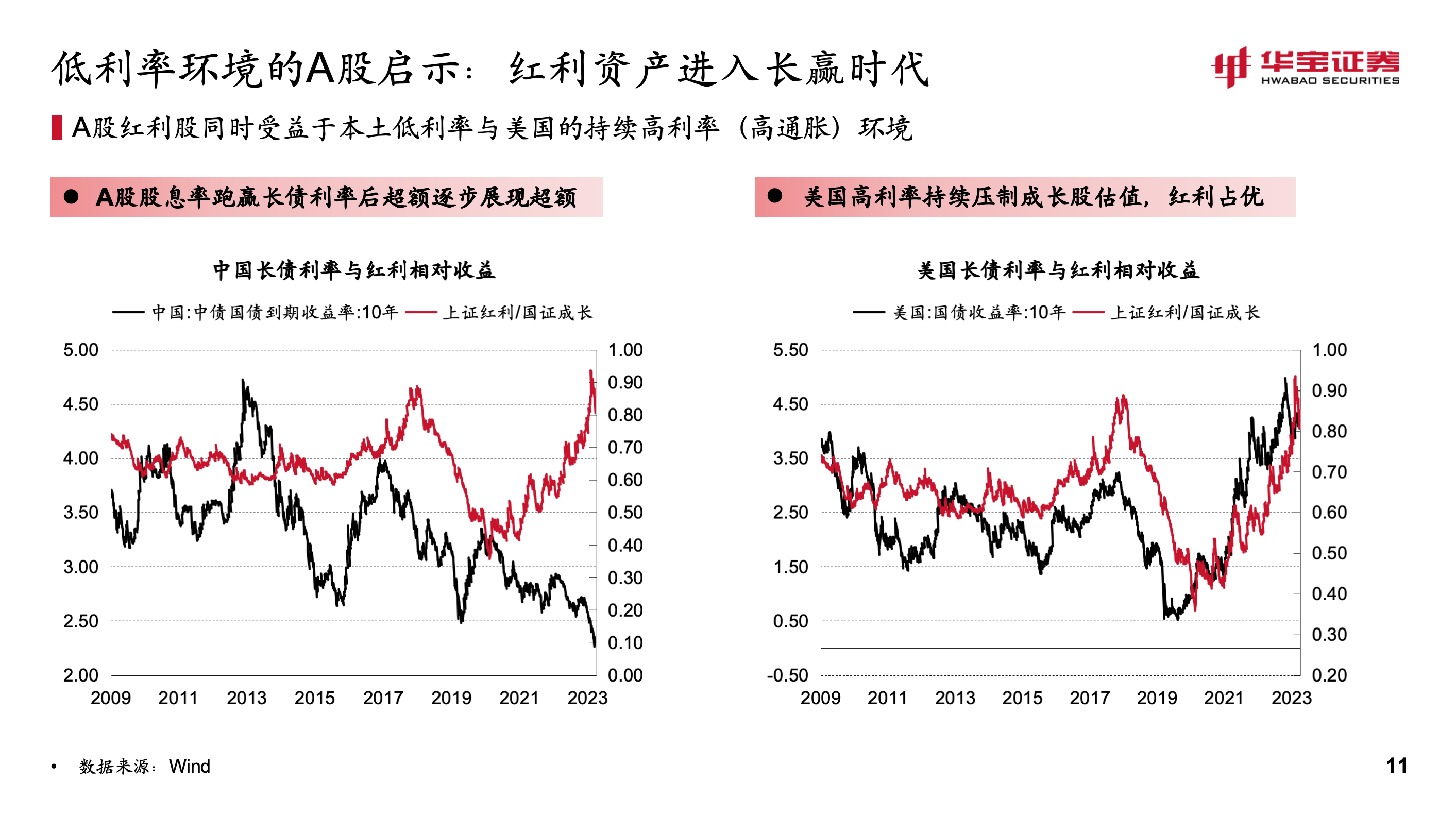

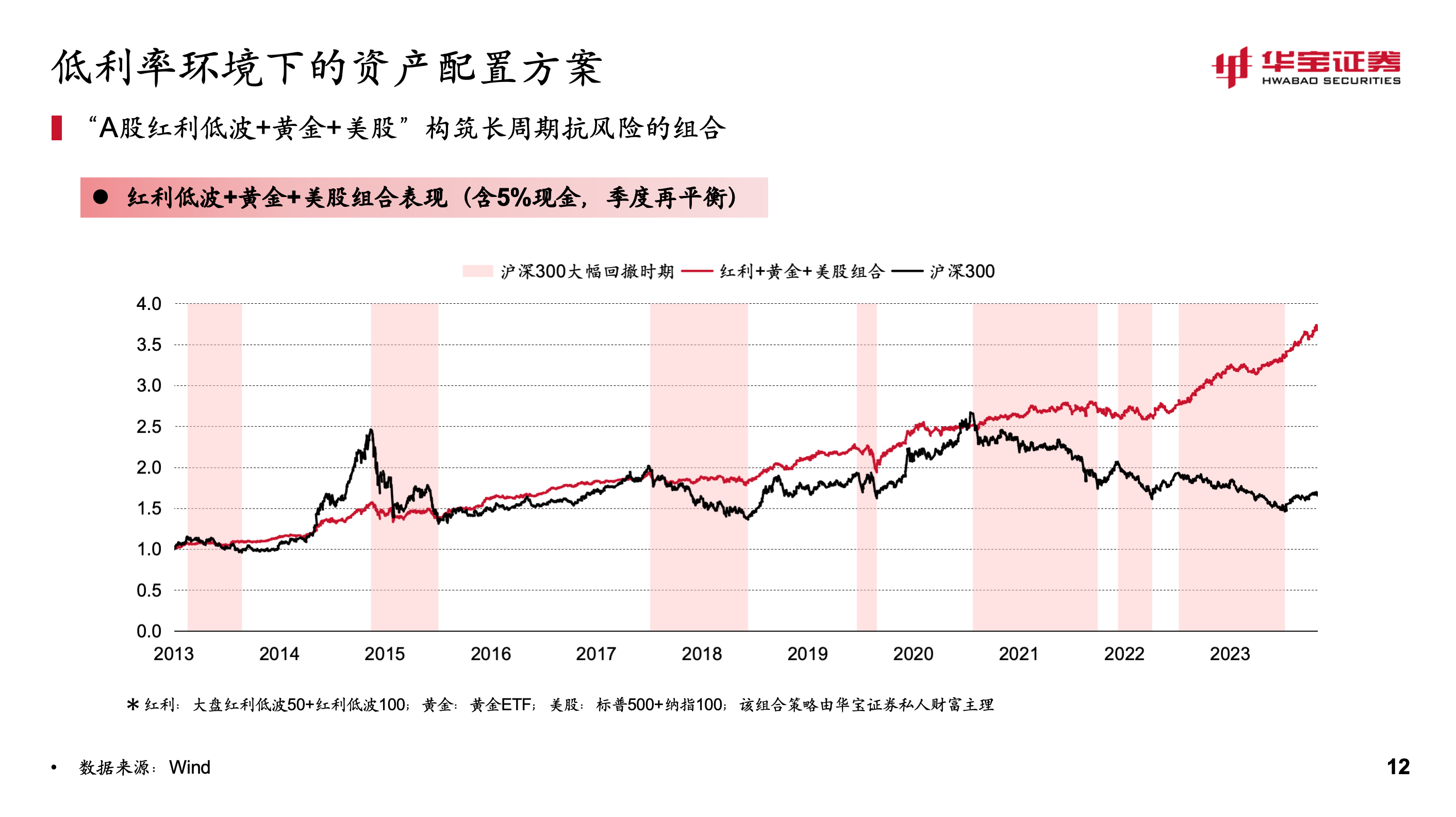

比如第 55 期聊红利风格, 56 期聊多元资产配置, 68 期聊以自由现金流的角度去做企业分析。

说回本期,它有点像对这个话题的总结。嘉宾盛玉洁老师,我过去多年一直很关注,也很佩服他的业务水平,这两年他在业务层面有个很大的研究课题,就是在个人投资层面如何释放自由现金流。

我们在这期聊一聊日常生活中有哪些需要自由现金流的典型场景,有哪些策略和产品可以释放它,以及需要大家格外重视的关键原则和细节?

最后给耳边亲友们拜个早年,祝大家蛇年大吉,身段灵活,在工作、生活、经营、投资以及人生的各个阶段和关卡里边可以灵动游走。「面基」在春节期间会休更一期,初八开始恢复正常更新,祝大家假期愉快。欢迎收听本期节目。

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

00:15自由现金流是「面基」的母题之一

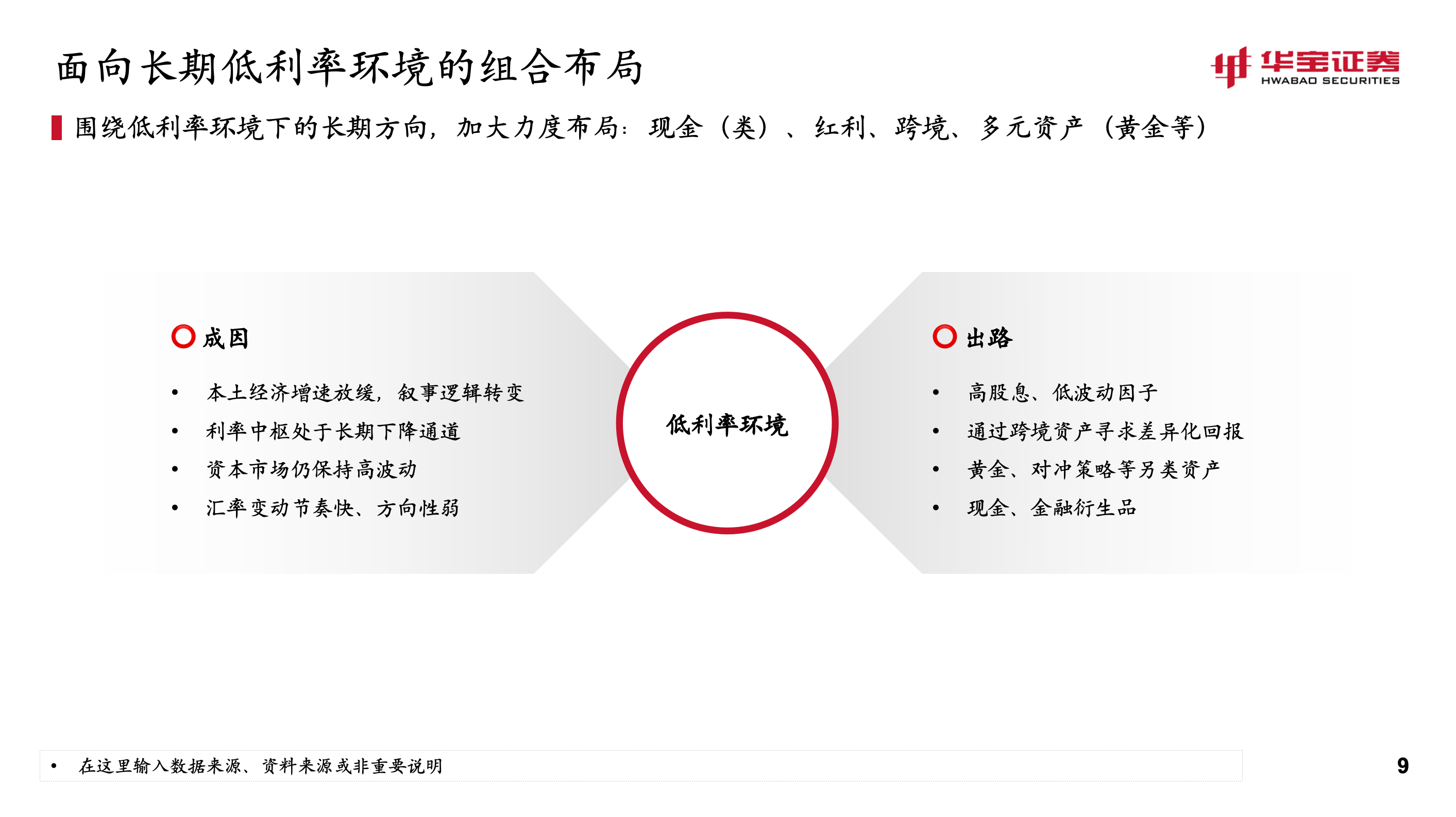

03:08低利率时代的必然选择

04:58老钱对自由现金流的一次失败实践

08:18自由现金流的两大分类:为自己,为别人

15:43设计一个自由现金流组合

21:32身价100万-1000万人群的的财富命题

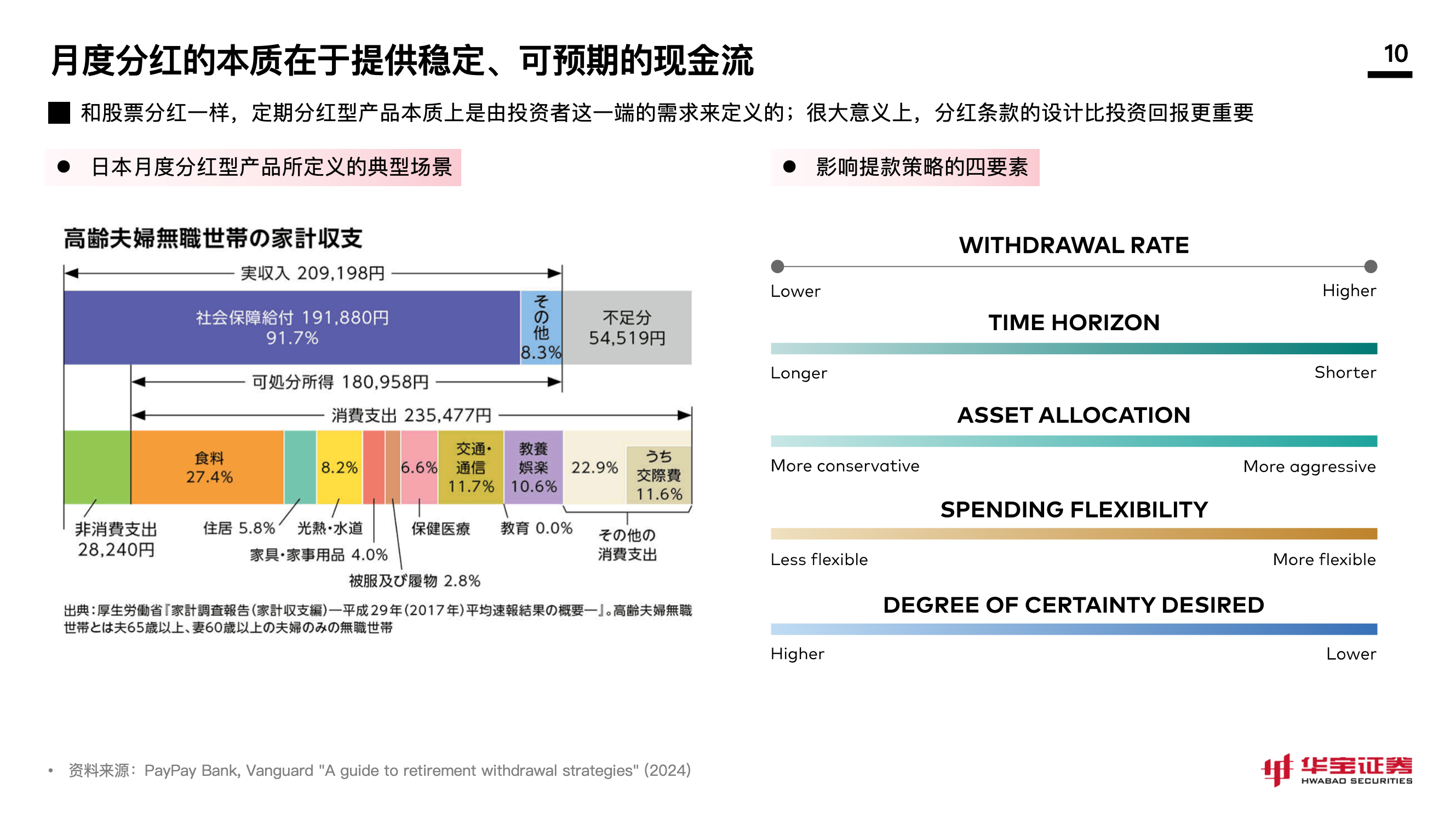

23:01一些需要现金流的典型场景⭐️

28:50提取率的问题:月度不要超过5‰,年度不要超过6%

底线是尽量不要伤害本金!

31:52但是老年人是可以消耗存款的

34:16基金投顾也可以释放现金流,关键是找对策略

35:30那香港保险、增额寿险,年金险是不是也不用买了?

41:37聊聊能释放现金流,能收租的策略⭐️

45:20红利确实是很好的收租资产,但波动还是稍大

48:34全球多元资产配置的优先级比红利更高,如何克服美股恐高的心魔?

56:10嘉宾所在团队用了一个组合去表达自己的观点:红利+美股+黄金,聊聊这个组合的方方面面

1:06:53Reits也是一类很好的收租资产,因为自己就生息,但是波动太大,还得观察

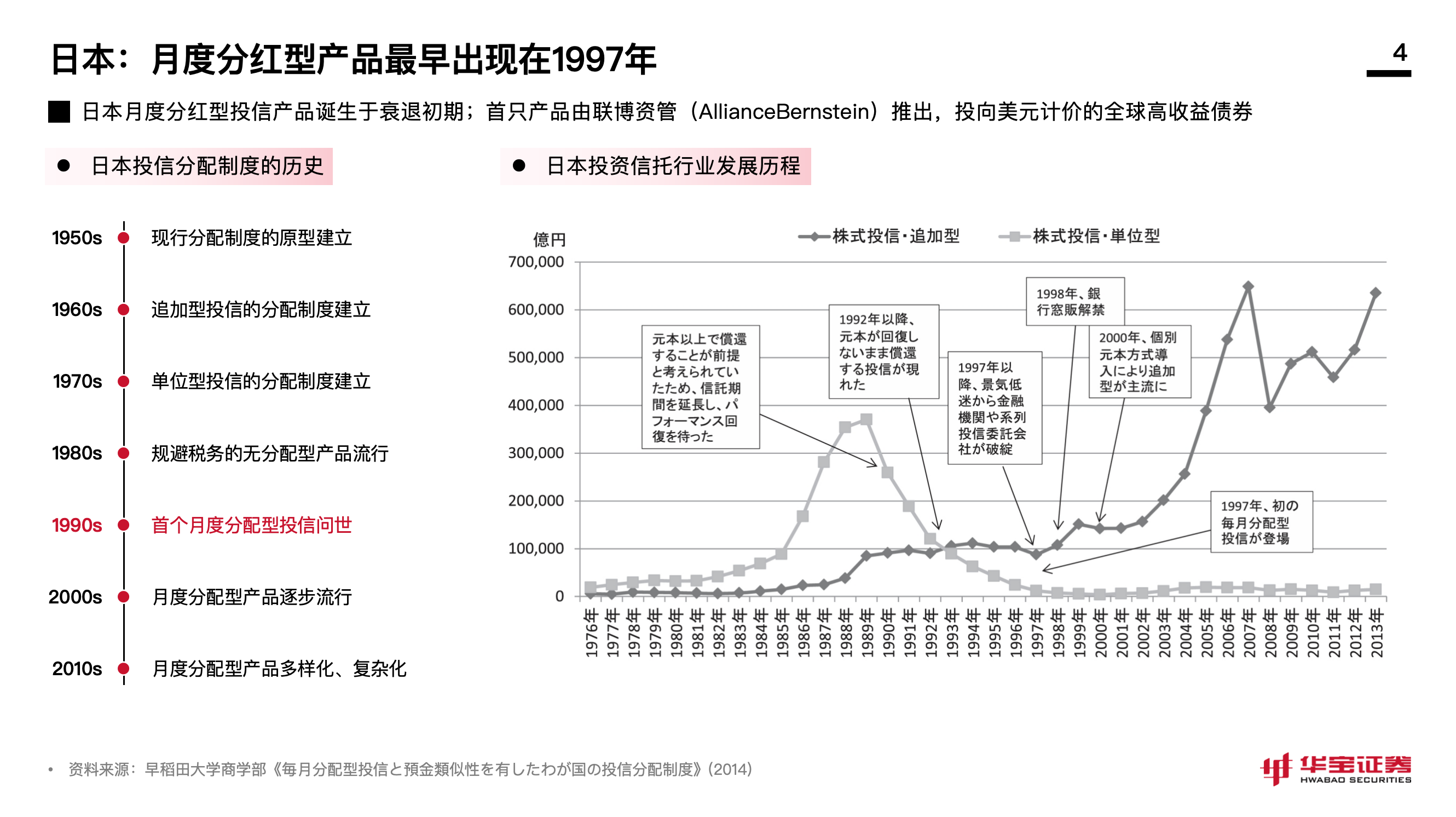

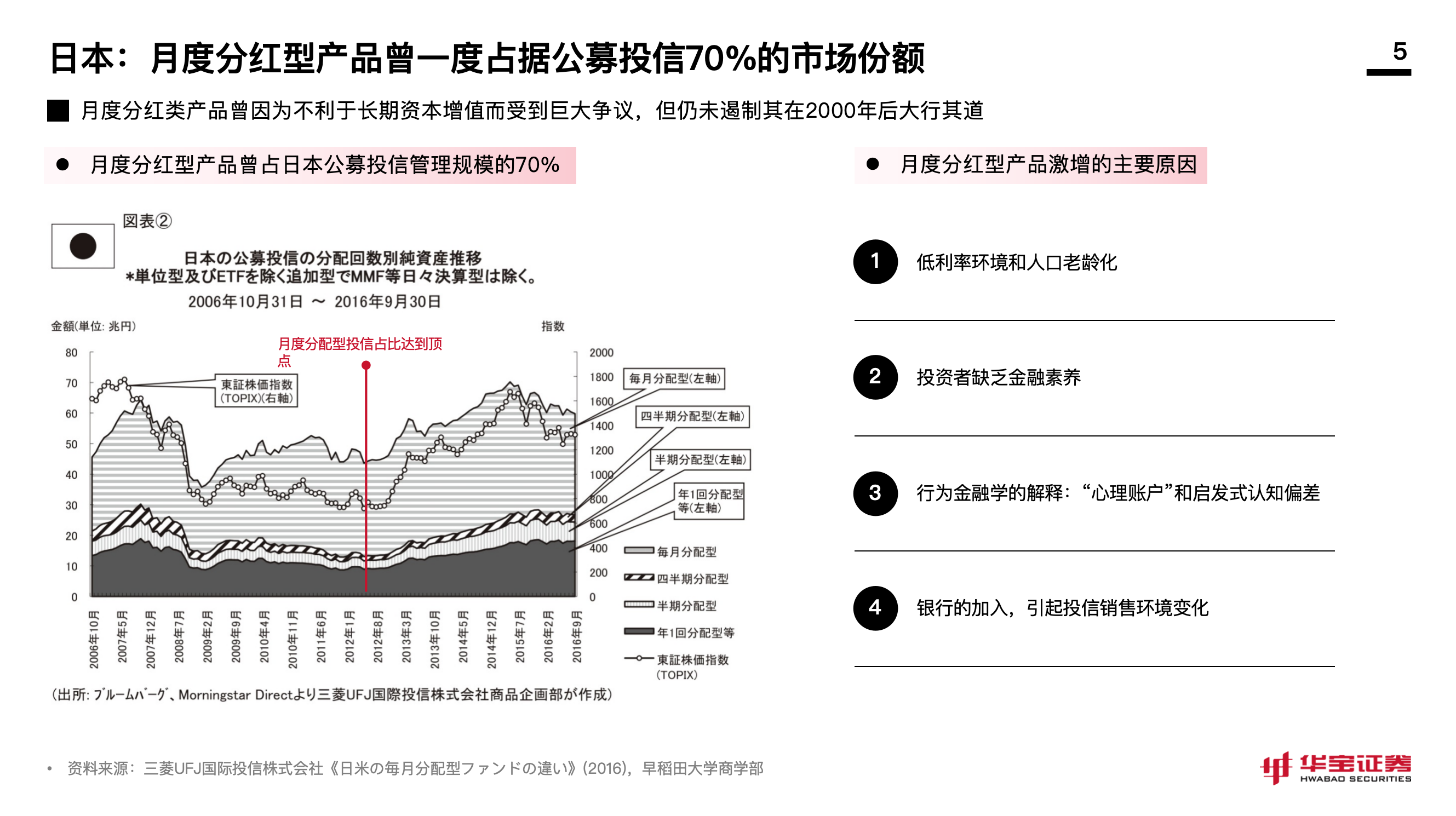

1:10:51释放现金流的月度支付型产品在日本杀疯了,因为太顺人性

1:16:24收租的第一步是认可这项资产⭐️

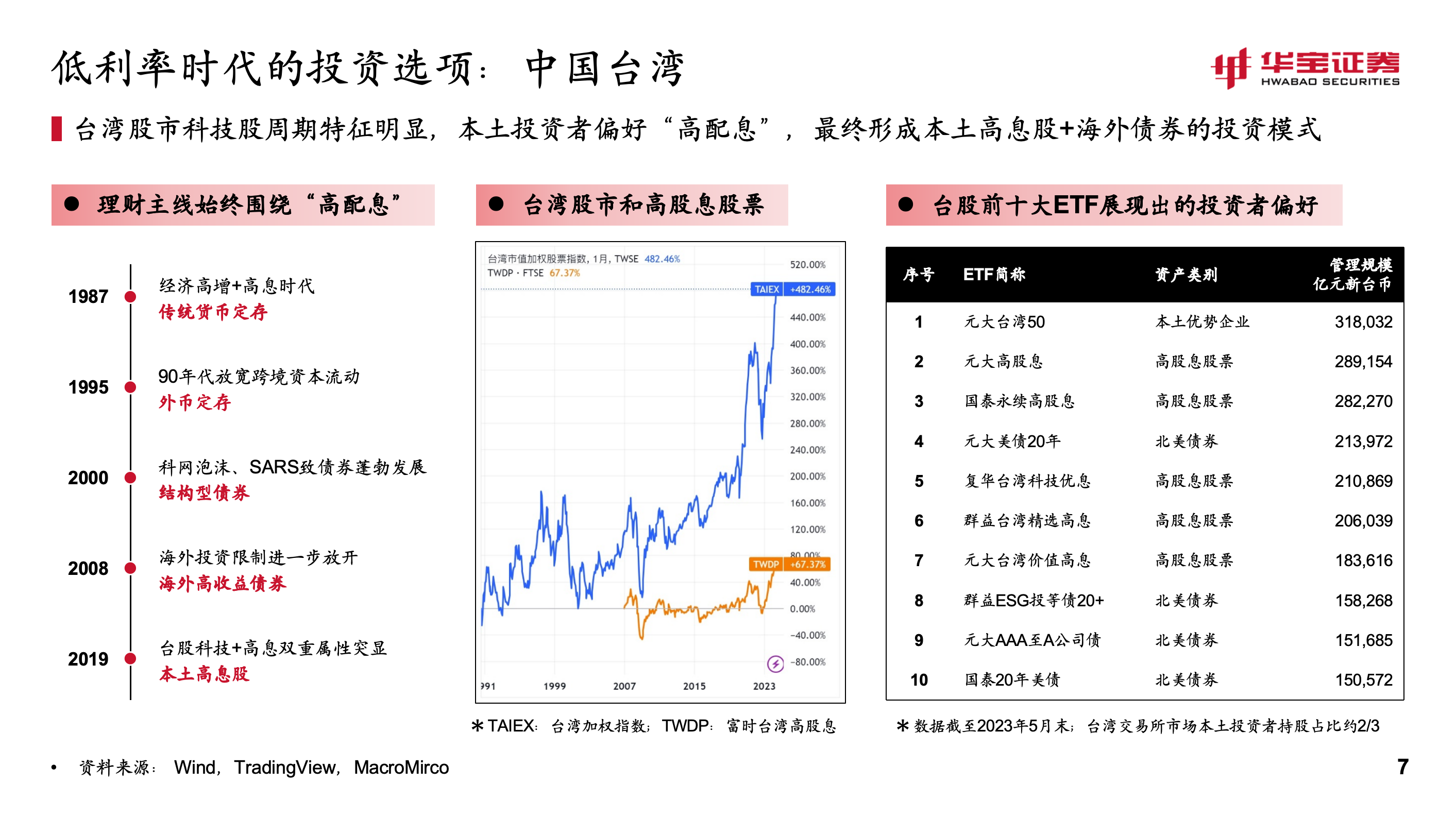

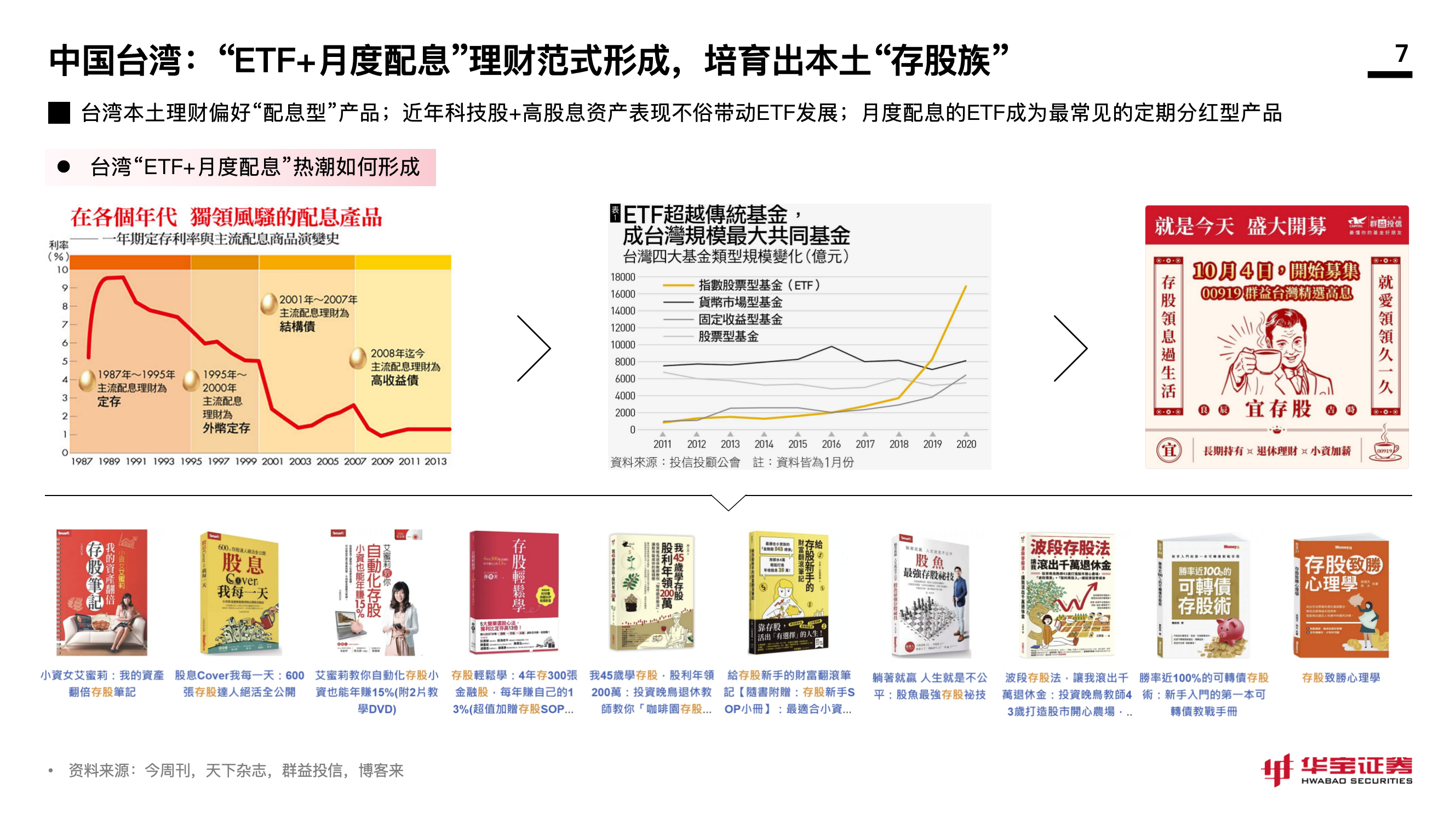

1:18:22台湾也是很棒的学习对象

📁本期内容相关资料:

🎬后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。